Inflace a centrální banka

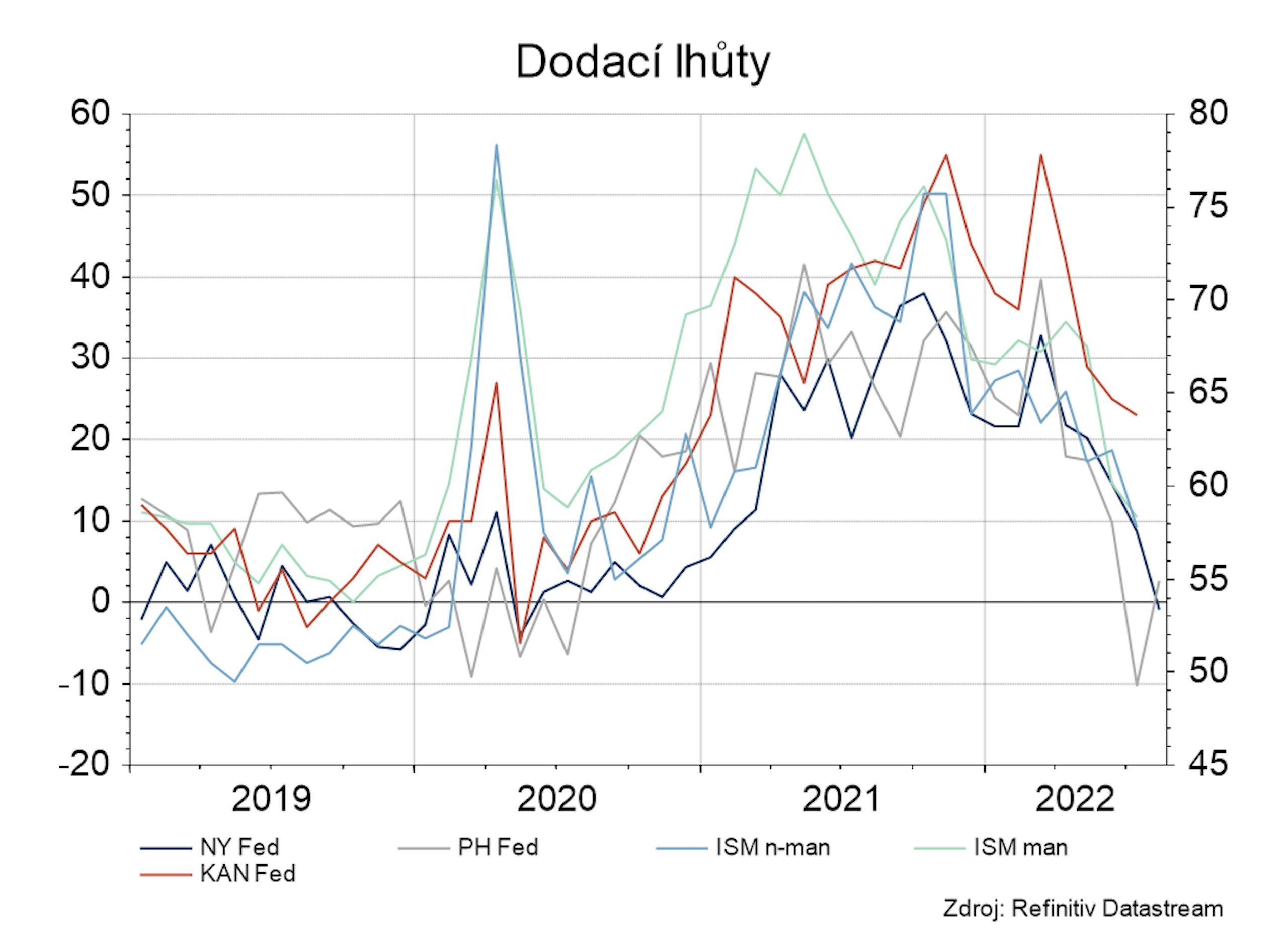

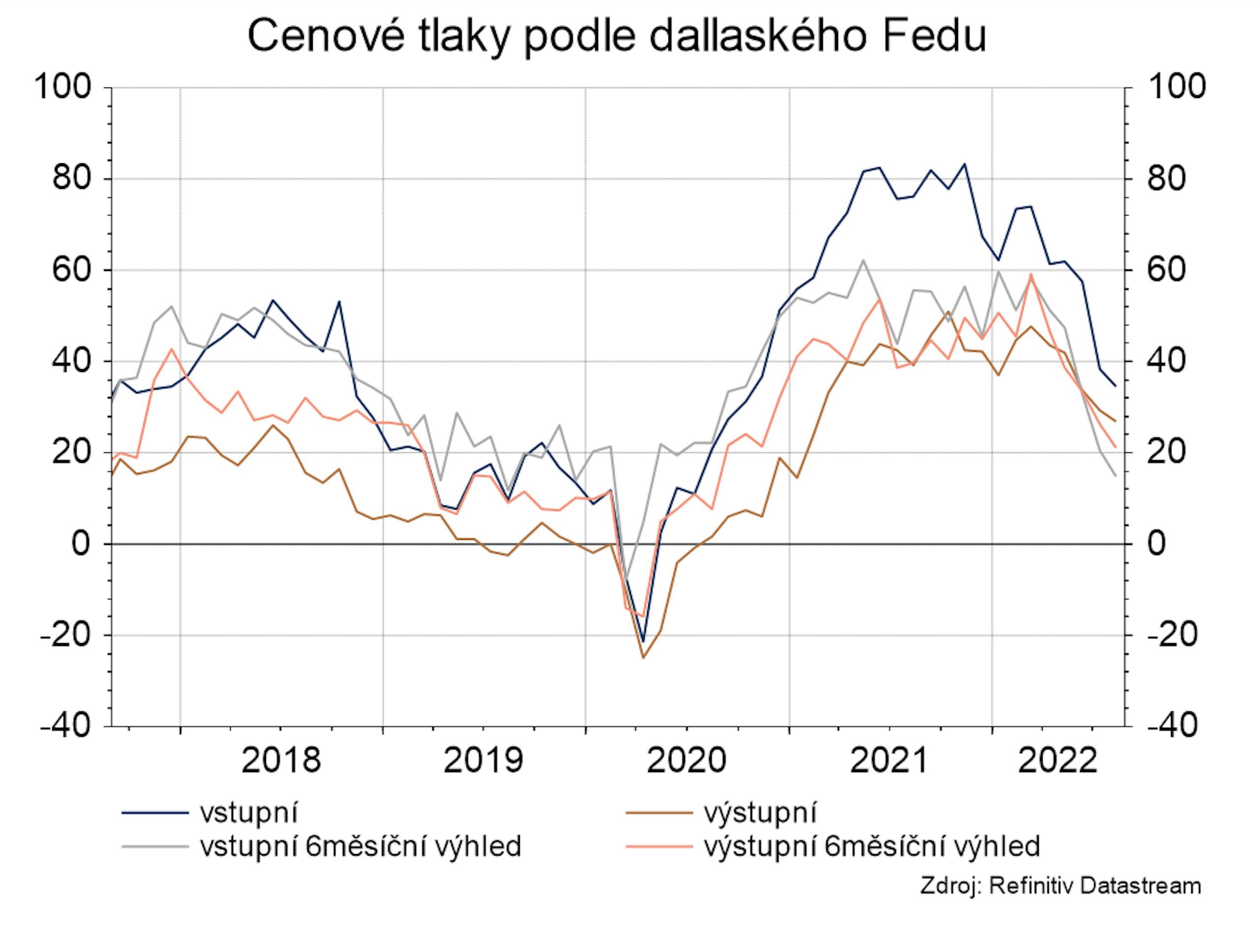

V srpnu zveřejněná data o vývoji inflace překvapila pozitivně, a to jak CPI, tak PPI. U celkové inflace hrál značnou roli pokles cen benzínu (tedy pokles cen ropy). Ten pokračoval i v srpnu, a je proto velmi pravděpodobné, že příznivá data uvidíme také v září. Inflaci zvedaly potraviny a nájmy. Ceny potravin jsou celosvětovým problémem, vývoj na komoditních burzách je aktuálně relativně pozitivní, ale volatilita a nejistota jsou vysoké. V jádrové inflaci nejsou kromě nájmů žádné položky, které by ji výrazně tlačily nahoru. Tempo růstu cen je stále nadnormální, ovšem specificky u jádrové inflace je nutné počítat s poměrně značnou setrvačností. Subindexy ISM indexů ukazují na slábnutí inflačních tlaků, což je zřetelné především u výrobního indexu. Mluvčí Fedu drželi jestřábí tón. Nejvíce sledováno bylo vystoupení Powella v Jackson Hole, které potvrdilo, že Fed bude pokračovat ve zvyšování sazeb a míní je držet vysoko po delší dobu. Rizikem je především zrychlující růst mezd. Podle našeho názoru však nemusí jít o obzvlášť velký problém, protože reálně mzdy klesají. Nezdá se tedy, že by akutně hrozil vznik mzdově-inflační spirály.