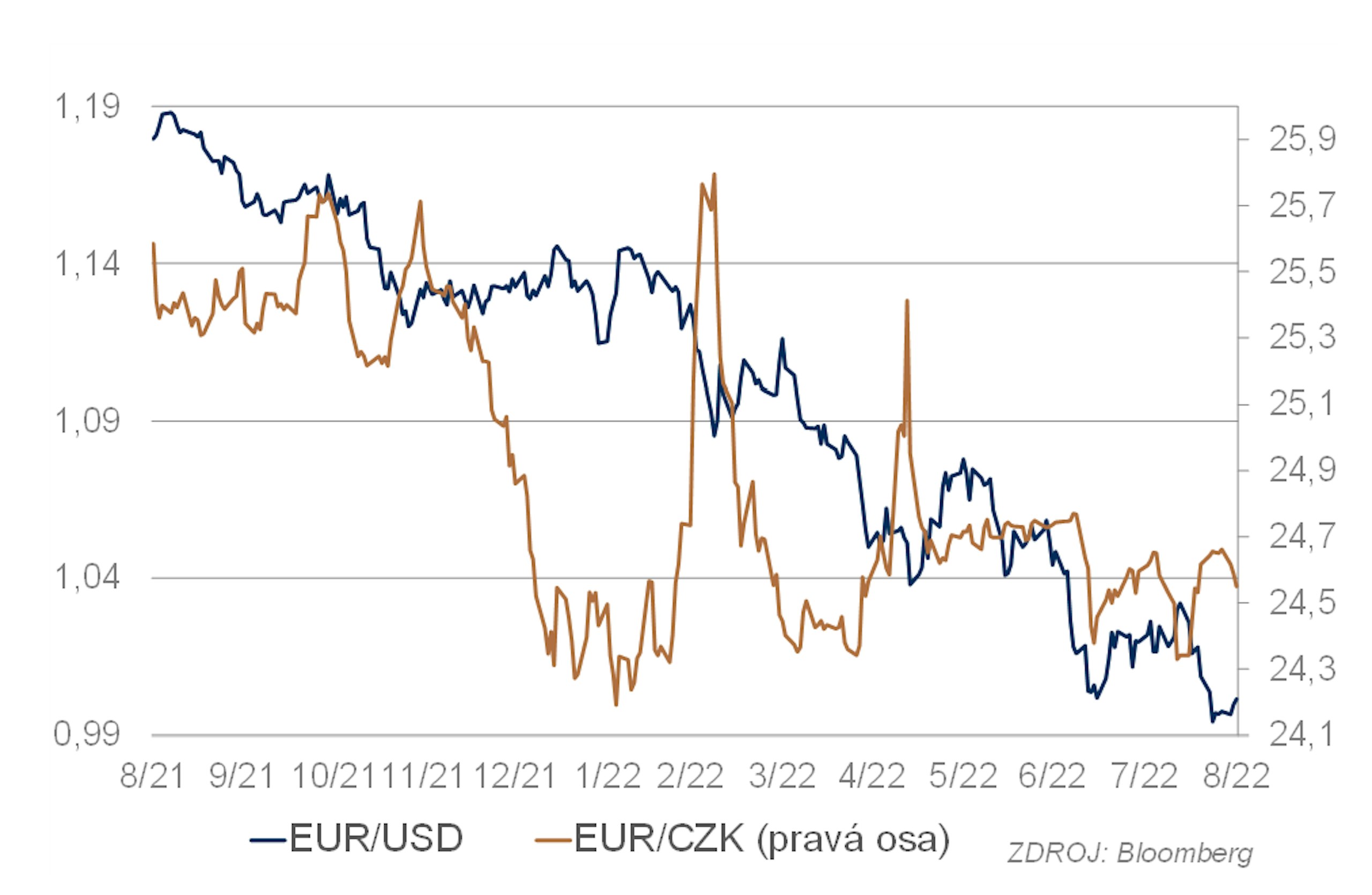

EUR/USD

V první polovině srpna pokračovala konsolidace po korekci z parity. Před polovinou měsíce dokonce euro podniklo něco jako „odraz mrtvé kočky“ (dead cat bounce), což je známý technický obrazec. Pokus o posílení eura se však brzy změnil v jeho prudké oslabování, které trvalo až do konce měsíce. Kurz se v jeho rámci nejen vrátil k paritě, ale tentokrát se dostal i zřetelně pod ni a udržel se zde, i když při velmi vysoké volatilitě a opakovaných pokusech vrátit se nad ni. Ne úplně logická prázdninová přestávka v tlaku proti euru je tak podle všeho definitivně za námi. Předpoklady pro pokračování posilování dolaru vůči euru, přestože je dolar jak historicky silný, tak fundamentálně nadhodnocený (i když zde hodně záleží na zvoleném přístupu k výpočtu fundamentální hodnoty), jsou dány rozdílnou situací americké a evropské ekonomiky. V USA Fed už výrazně zvýšil sazby a signalizuje, že v tom bude pokračovat, zatímco ekonomika se zatím drží na solidní úrovni. Obavy z recese jsou sice poměrně silné, ale pravděpodobnost, že by k ní došlo ještě letos, je velmi nízká. ECB sotva začala sazby zvyšovat, přitom rizika, kterým čelí evropské ekonomiky, mohou lehko znamenat, že bude mít omezený prostor k jejich dalšímu zvyšování. Největší rozdíl mezi USA a EMU je energetická krize v EMU. Kombinace dopadu války na Ukrajině, mimořádně suchého a teplého počasí a výpadku výroby jaderné energie ve Francii kvůli údržbě elektráren vedla k dramatickému a stále pokračujícímu růstu cen energií. Hospodářství EMU se sice zatím podle dat o vývoji HDP v prvním pololetí drželo neuvěřitelně dobře, ale je velmi pochybné, že mu tato dobrá výkonnost vydrží. Kvůli kombinaci zrychlujícího tempa růstu cen a hrozby prudkého zpomalení růstu až recese Evropě akutně a mnohem silněji než USA hrozí stagflace. EMU je navíc mnohem heterogennější než USA, což ztěžuje pozici jak ECB, tak Evropské komisi. Pokud bude divergence mezi USA a EMU výrazná, může být tlak na další posilování dolaru silný a dno současného trendu pak bude jen těžko odhadnutelné.

EUR/CZK

Koruna se v první polovině srpna odlepila od linie držené ČNB a posílila až k 24,30. Posílení souviselo se snížením rizikové averze ve světě, posílily i ostatní měny regionu, přičemž zlotý se choval velmi podobně jako koruna. Poté, co se rizikový sentiment v polovině měsíce začal opět zhoršovat, vrátila se koruna lehce pod 24,70, tedy na linii bráněnou ČNB. Koruna bude kvůli zhoršující se ekonomické situaci v Evropě nejspíše pod tlakem, ale ČNB by ji měla udržet poblíž stávajících úrovní. Pravděpodobnost dalšího zvýšení sazeb je malá: pokud by k němu došlo, stačilo by stejně maximálně na oslabení tlaku proti koruně. Pravděpodobnost události, která by koruně podstatněji pomohla (tedy hlavně ukončení války na Ukrajině) je velmi malá. Růst sazeb v USA a EMU bude naopak pozici koruny dále zhoršovat.

Dluhopisy

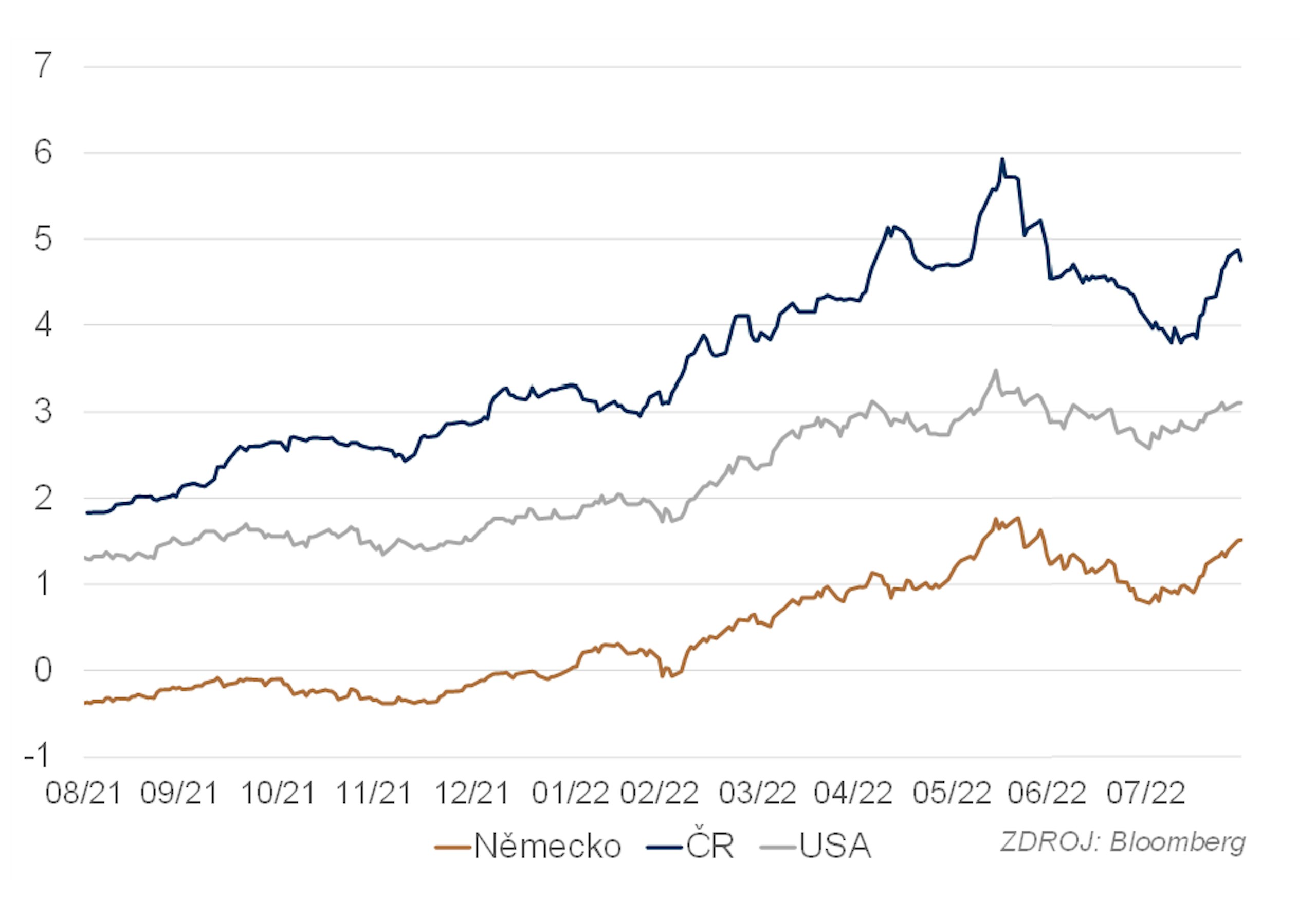

Na začátku srpna krátkým prudkým poklesem výnosů vyvrcholila střednědobá korekce, která začala v polovině června. Americký desetiletý výnos se přiblížil ke 2,5 %, poté ovšem vývoj prudce změnil směr a výnosy se vrátily k růstu. Do konce měsíce stačil výnos desetiletého dluhopisu opět překonat hranici 3 % a dostat se až k 3,1 %. V počáteční fázi byly hnací silou obratu trendu patrně především technické faktory. Pokles výnosů byl vzhledem k jak aktuální, tak očekávané ekonomické situaci přehnaný, takže v počáteční fázi byl obrat trendu motivován především vybíráním zisků. Zhruba od poloviny měsíce se však stále více projevovala obecná změna nálady na trhu, opětovný odklon od rizikových aktiv a obavy z vyšších sazeb po delší dobu. To vedlo k dalšímu posunu výnosové křivky směrem nahoru. Dynamika aktuálního trendu a také pokračující zhoršování nálady na trhu může lehko vést k přestřelení na opačnou stranu, tedy k příliš vysokým výnosům. Powell v Jackson Hole trend podpořil, další zasedání FOMC, které by mohlo výrazně ovlivnit vývoj, bude až ke konci září (20.–21.). Trh mezitím samozřejmě může reagovat na zveřejňovaná makroekonomická data (především CPI) a komunikaci Fedu, ale pochybujeme, že by to zásadně změnilo aktuální směr trendu. Především komunikace Fedu momentálně trend jednoznačně podporuje a předpokládáme, že se do zasedání FOMC nijak podstatně nezmění. Data, která neodpovídají současné náladě, má trh tendenci ignorovat jako „šum“, takže ani zde není pravděpodobné, že by došlo k zásadnímu ovlivnění vývoje. Pokud k přestřelení směrem k vyšším výnosům skutečně dojde, lze očekávat po uklidnění nálady na trhu opětovný obrat a návrat na nižší úrovně výnosů. Za pásmo odpovídající současnému výhledu vývoje hospodářství pokládáme 2,8–3,0 %.

Vývoj v Evropě byl podobný jako v USA, jen počáteční obrat trendu byl pomalejší, naopak růst ve druhé polovině měsíce byl relativně rychlejší. Vynikla obzvlášť Itálie, kde kromě změny nálady na trhu působila ještě politická krize a předčasné volby. Hlavní hnací silou růstu výnosů však byly stále nevalnější vyhlídky evropského hospodářství kombinované s převážně jestřábími vystoupeními členů bankovní rady ECB. Německý desetiletý výnos se z minim lehce pod 0,7 % na začátku srpna dostal ke konci měsíce až nad 1,5 %. Pokud porostou obavy z toho, že ECB nebude schopná zastavit inflaci taženou primárně růstem cen energií (tedy nabídkovým faktorem), bude prostor pro další růst výnosů v EMU velký. Na rozdíl od USA nemusí být tento posun směrem nahoru psychologicky a technicky tažené přestřelení, ale spíše pohyb na úrovně adekvátní situaci. Takže zde nemusí dojít k návratu na nižší úrovně, protože nebude důvod ke změně nálady.

České výnosy sledovaly vývoj ve světě, i když obrat v první polovině měsíce byl poněkud pomalejší než na hlavních evropských trzích. Pomalejší obrat patrně souvisel s přechodně nižší averzí vůči riziku. Růst výnosů ve druhé polovině měsíce však už plně odpovídal tempu ostatních evropských trhů. Vedle vývoje ve světě hraje v ČR roli také rychlý růst státního dluhu, tedy vyšší jak aktuální, tak očekávaná emise státních dluhopisů. Dlouhý konec výnosové křivky by měl být pod větším tlakem než krátký, protože to momentálně nevypadá na další růst sazeb ČNB.

Akcie

Akciím až výrazně přes polovinu srpna vydržel růstový impuls, který trhu dal obrat trendu způsobený přeprodaností trhu. Hnací silou zejména zpočátku bylo uzavírání krátkých pozic při omezené likviditě (short squeeze). Trend ke konci patrně ještě prodloužilo momentum. Ekonomicky takto výrazný růst při velmi nejistém a spíše negativním ekonomickém výhledu moc smysl nedával. Proto po ztrátě momenta následoval v poslední dekádě měsíce prudký propad, který bude patrně pokračovat i v září. Přispívat by k tomu měla kombinace vysoké nejistoty (Je inflace skutečně za vrcholem? Bude recese, a jestli ano, jak bude hluboká?) a jestřábího Fedu kombinovaného s růstem výnosů státních dluhopisů. Faktorem, který k poklesu akcií přispěje, bude také menší dostupnost hotovosti daná utahováním měnových podmínek. Mimo vyšší sazby přispěje k utažení měnových podmínek i zrychlení kvantitativního utahování, tedy snižování bilance Fedu. Před akciemi by tak měla být ještě řada měsíců, kdy budou pod tlakem. Jak hluboko klesnou, bude záležet na tom, jak se bude dařit ekonomice a zda bude Fed správně reagovat na její vývoj.

Vývoj evropských akcií byl značně podobný vývoji v USA. Korekce na klesajícím trendu byla přes značná rizika, kterým jsou evropské ekonomiky vystaveny, silná. Přiměřeně prudký předchozímu růstu byl ovšem i obrat v poslední třetině srpna. Důvody srpnového vývoje byly v podstatě stejné jako v USA, tedy primárně technické. Vyhlídky evropských akcií podle našeho názoru nejsou kvůli obtížné pozici evropského hospodářství dobré.

Pražská burza najela ve druhé polovině srpna na sestupnou trajektorii, a kopírovala tak akcie na ostatních vyspělých trzích. Index PX klesl za srpen o téměř 4 %. Nejvíce postižený je bankovní sektor, kde zdaleka nejvíce klesla Erste Bank, která oslabila o výrazných 14 %. Komerční banka je trhem vnímána jako konzervativnější, takže oslabila jen o 2,5 %. Vývoj trhu, a především možnost zavedení sektorové daně, stojí za poklesem nejen bank, ale také akcií ČEZ. I přes to, že se fundamentální ohodnocení společnosti neustále zlepšuje a analytici díky tomu zvyšují cílové ceny, akcie v srpnu oslabila o 8 %. V plusu se drží defenzivní tabák, který si hraje stále svoji hru a okolí nijak neřeší. Při celkovém poklesu trhu je růst o 2 % velmi slušný.

Čeká nás mimořádně zajímavý podzim a zima. Svoji roli bude hrát nejen válka, ale také, a to především, chování centrálních bankéřů. FED i ECB budou ještě sazby zvedat a rovněž ČNB ještě může sazby zvednout, pokud se inflace nebude zlepšovat. ČR bude navíc specifická v tom, že vláda má v září přijít s řešením sektorových daní. Nejistot je zkrátka hodně, a to akciím nikdy nesvědčí.

Kredit

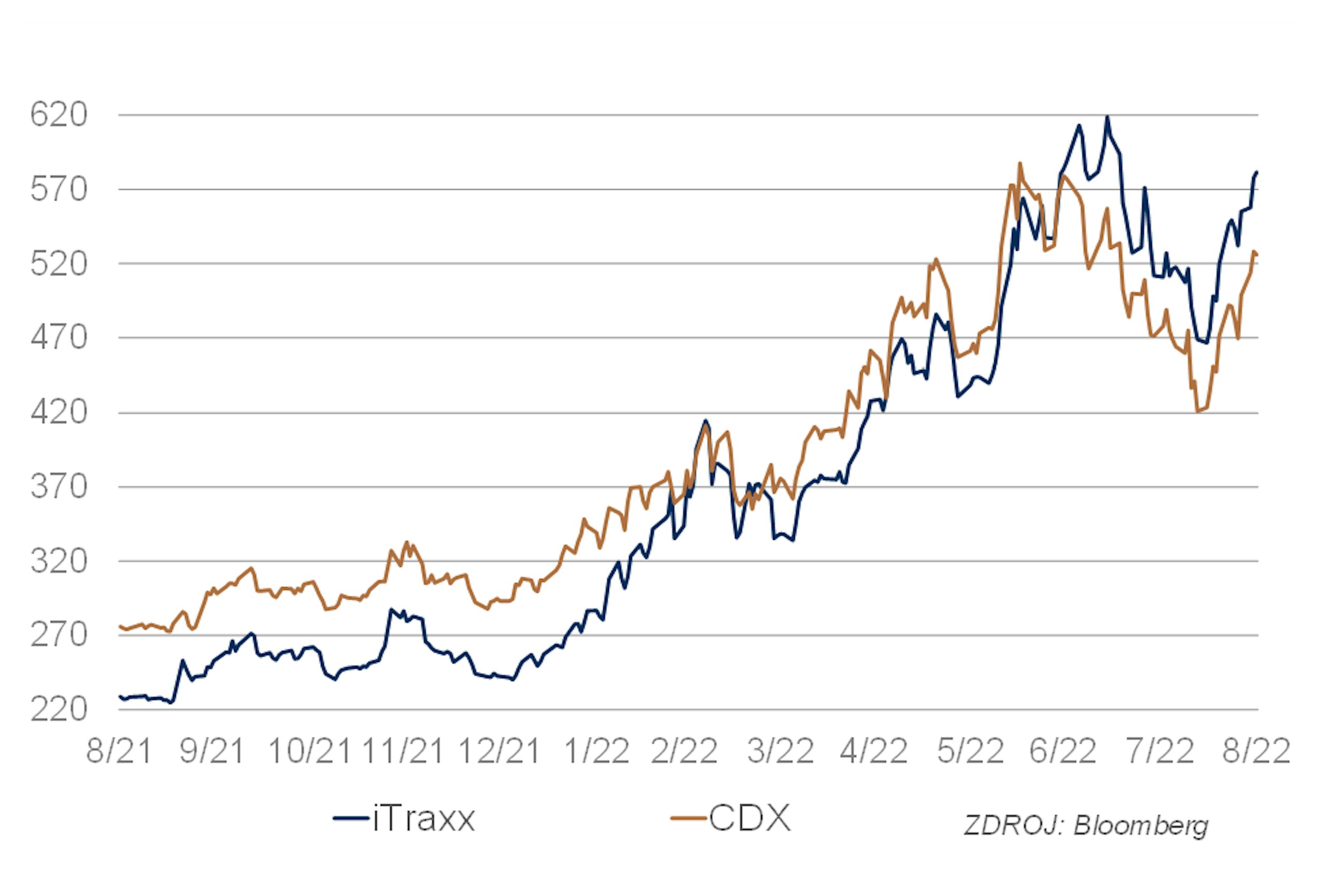

Srpen na globálních kreditních trzích nepřinesl klid. Po letním snížení rizikových přirážek (v Evropě i USA) se zhruba od poloviny srpna na všech ratingových stupních začalo znova přiostřovat. Kreditní spready sice ještě mají do svých maxim prostor, ale korekce proběhla výrazná.

Zároveň stále pokračuje rozpojení amerických a evropských spreadů, kdy starý kontinent vykazuje vyšší (horší) čísla než za oceánem. Tato situace panuje od poloviny roku. Globální investoři aktuálně nejvíce upírají pozornost k zasedání centrálních bankéřů v Jackson Hole, které prozatím přináší spíše nejistotu a vychýlení ve prospěch vyšších sazeb. Toto zlevňuje korporátní dluhopisy kvůli možným problémům souvisejícím s vysokými náklady na financování a vyšší požadovanou odměnou za úrokové riziko. Přirozeně tyto faktory nejvíce dopadají na dluhopisy s nižším ratingem.

Domácí srpnová festivalová sezóna přinesla několik zajímavých emisí. EPH úspěšně vydalo 5letý korunový dluhopis s kupónem 8 % a objemem 2 mld. Kč, přičemž došlo v průběhu úpisu k navýšení z 1 mld. na dvojnásobek. Energetická část J&T nabídla trhu obdobný korunový papír, taktéž na 5 let, s 8,5% kupónem a o objemu 750 mil. Kč. Investiční skupina do průmyslových parků Accolade se financovala 3letým dluhopisem ve výši 20 mil. EUR, nesoucím EURIBOR + 350 bb.

Komodity

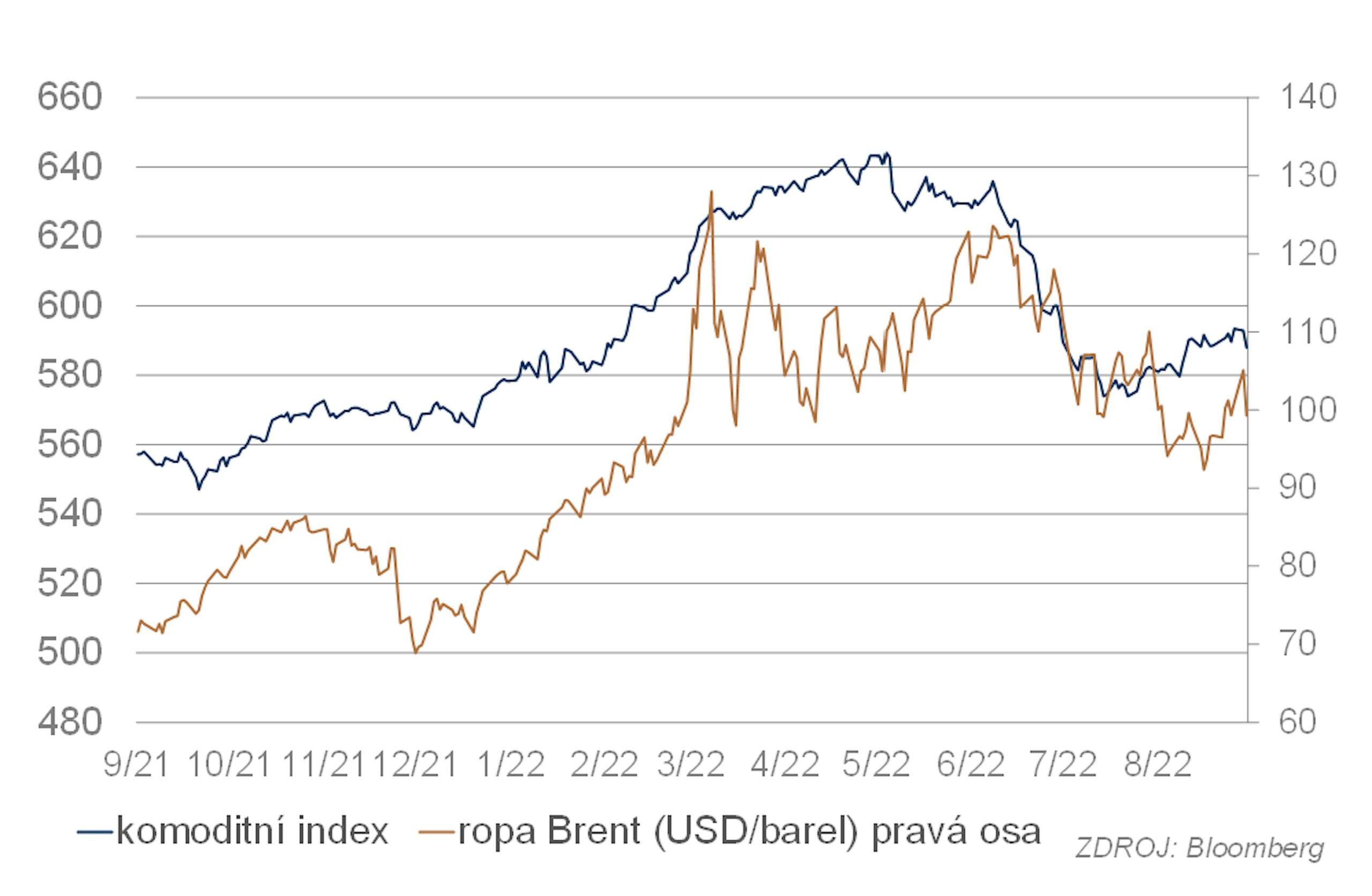

Cena ropy byla po většinu srpna pod tlakem. Důvodem byl vývoj rovnováhy mezi poptávkou a nabídkou. Zatímco nabídka se vyvíjela lépe, než se čekalo (především kvůli tomu, že se Rusku dařilo udržovat vysokou úroveň těžby), poptávka se vyvíjela hůře (zde hrála klíčovou roli slabá čínská ekonomika). Ke konci srpna odstartoval obrat náznak Saúdské Arábie, že by OPEC mohl utáhnout kohouty. Pokud by se tak skutečně stalo, dostala by cena ropy významnou podporu. Jinak by byly její vyhlídky kvůli prohlubující se slabosti světové ekonomiky nevalné. Důležitá bude i nadále Čína, jejíž vyhlídky se nezlepšují. K oslabení poptávky ale může přispět i řada dalších rozvíjejících se ekonomik kvůli dopadům utahování měnové politiky hlavními centrálními bankami a slábnout může rovněž poptávka v EU. Aktuálně tedy existují dva hlavní scénáře: OPEC sníží produkci a cena ropy bude více méně stabilní, nebo OPEC ponechá produkci na stávající úrovni a cena ropy poklesne. Rizikovým scénářem je, že se podaří narušit produkci Ruska, což by vedlo k významnému růstu ceny. V dlouhodobém výhledu (roky) je pravděpodobný růst ceny kvůli snaze o eliminaci fosilních paliv.

Cena zlata byla v srpnu jako na houpačce. Zhruba do poloviny měsíce rostla, díky čemuž se dostala z úrovní lehce nad 1700 USD/oz až k 1800 USD/oz. Růstový trend postupně ztratil momentum a po polovině měsíce přešel do poměrně prudké a krátké korekce, která smazala skoro všechny předchozí zisky. Ještě před koncem měsíce se ale trend stihl znovu otočit ke krátkému růstu, aby se úplně na konci měsíce opět obrátil k poklesu. Důvodů této aktivity byla řada. Zlato především reagovalo na vývoj klíčových aktiv (dolar, americké státní dluhopisy) a částečně i na měnící se nálady ohledně vývoje inflace, sazeb a rizika recese. Ve zkratce vývoj ceny zlata v srpnu pěkně ilustruje, jak nejistí jsou si momentálně investoři ohledně dalšího vývoje. Silný dolar by měl v dohledné budoucnosti škodit, stejně jako růst výnosů státních dluhopisů. Cena zlata by teoreticky měla být pod tlakem kvůli růstu výnosů a silnému dolaru. Prakticky může opět převládnout volatilita s nejistým směrem, pokud bude trh se zlatem citlivě reagovat na přicházející informace a vývoj ostatních aktiv.