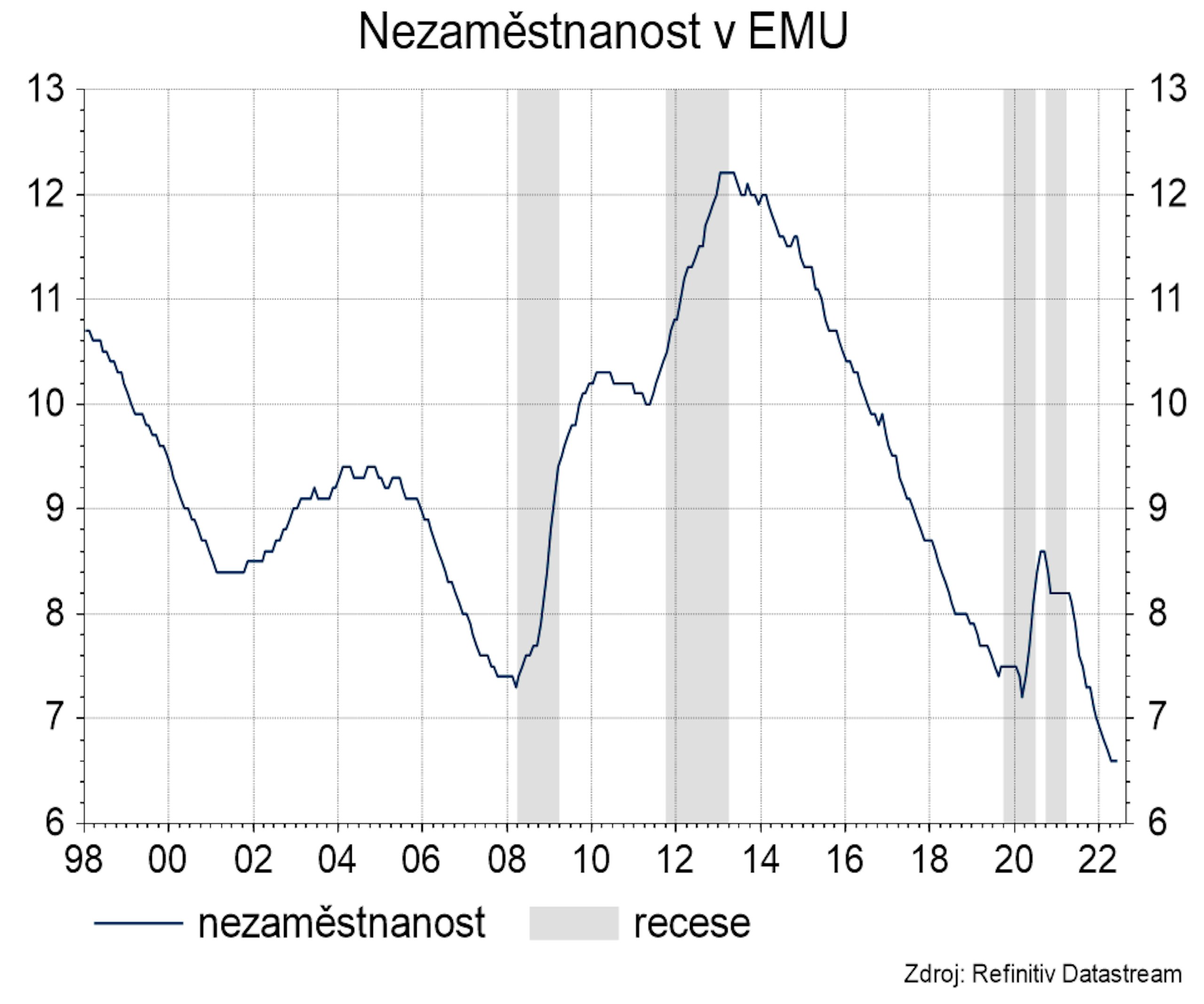

Ekonomická aktivita

Výkonnost evropských ekonomik v prvním pololetí byla vzhledem k problémům způsobeným geopolitickou situací až neuvěřitelně dobrá. Ve druhém čtvrtletí neklesl mezičtvrtletně HDP ani v nejhůře postiženém Německu. Bohužel vyhlídky pro druhé pololetí nejsou dobré a je značně pravděpodobné, že se EU nevyhne recesi, respektive stagflaci. Poměrně jednoznačně to signalizuje zhoršování konjunkturálních indexů. Předběžný kompozitní index PMI EMU je v prohlubující se kontrakci. Důvodem je především slabost výrobního sektoru, ale i PMI ve službách je jen těsně nad 50. V Německu je situace o poznání horší. Pod 50 je PMI jak ve výrobě, tak ve službách a kompozitní index nabývá hodnoty 47,6, což je už poměrně silná kontrakce. Hodně varovné jsou i čistě německé konjunkturální indexy. ZEW je na nižších úrovních než v prvním pololetí 2020, v době nejhoršího covidového šoku. Index IFO (který je lepším ukazatelem stavu ekonomiky) však už klesl jen minimálně a ve srovnání s hodnotami z jara 2020 je na tom podstatně lépe. Stabilizujícím prvkem pro evropské ekonomiky zůstává zaměstnanost, jež by měla zajistit relativně solidní úroveň osobní spotřeby, i když vysoké ceny energií budou působit negativně.