Nová bankovní rada posunula horizont měnové politiky a dala jasně najevo, že sazby dále zvyšovat nechce. Nižší než očekávaná červencová inflace tak zvyšuje pravděpodobnost stability sazeb v září.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

ČNB ponechala sazby beze změny

Ekonomická aktivita

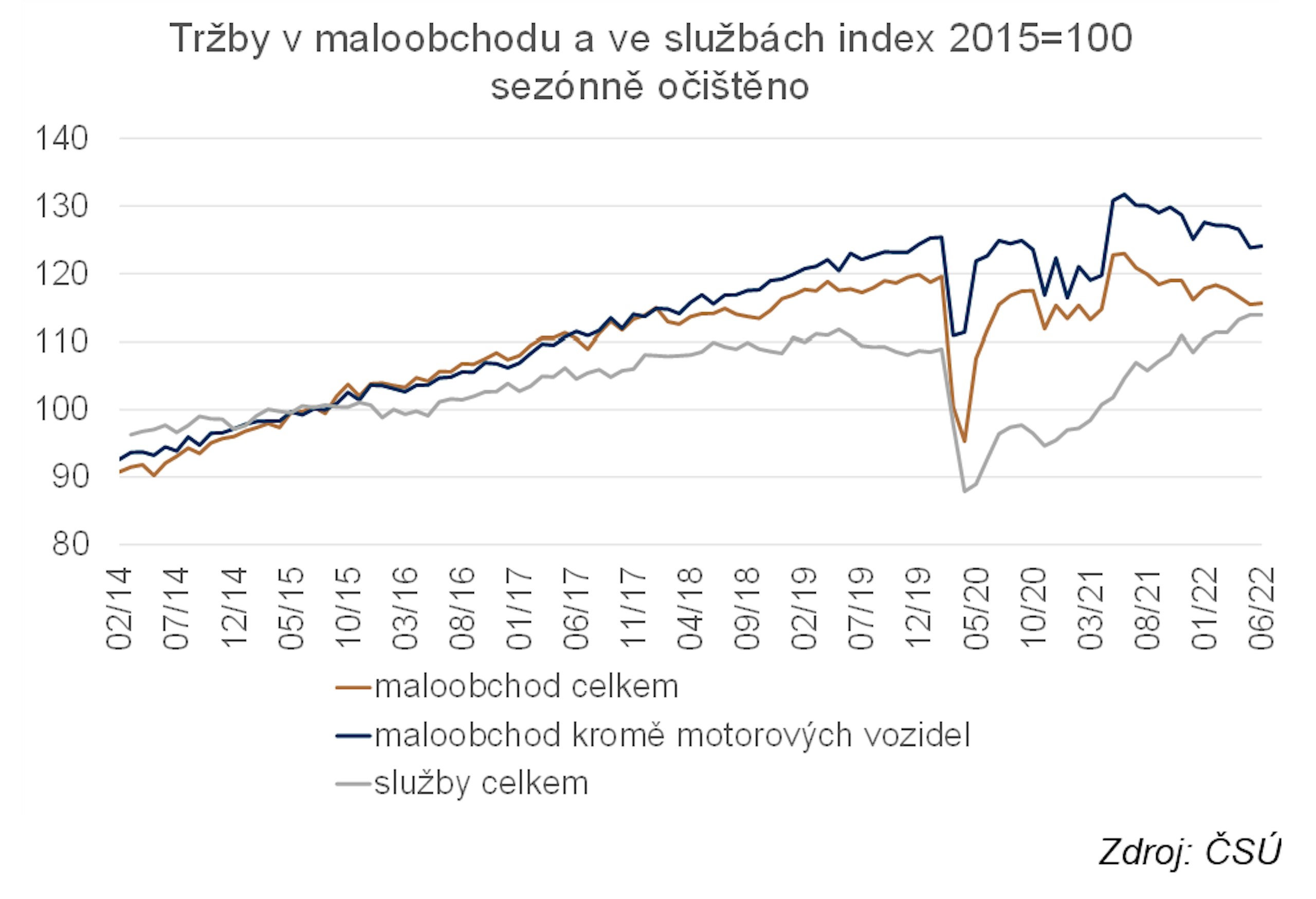

Maloobchodní tržby v červnu meziměsíčně mírně vzrostly (0,2 %) navzdory nízké důvěře spotřebitelů. Zdá se, že vysoká inflace lidi od nákupů v červnu neodrazovala, spíše naopak. Také situace v sektoru služeb, které nejsou součástí maloobchodních tržeb, zůstává relativně příznivá. Tržby ve službách v červnu meziměsíčně stagnovaly, ve srovnání s předcovidovými hodnotami jsou ale o 3 % výše. Situace by se měla ovšem postupně měnit s tím, jak se do poptávky spotřebitelů bude promítat pokles reálných mezd i růst cen energií. Naopak trh práce zůstává stále přehřátý s nezaměstnaností na 3,2 %, což by mělo domácí poptávku podporovat.

Průmyslová výroba v červnu meziročně vzrostla o 1,7 %, což bylo pro trh určitým zklamáním. Zatímco automobilová výroba začíná nabírat na dynamice s tím, jak se zlepšují dodávky čipů i dalších dříve nedostatkových komponent, v červnu se naopak nedařilo výrobě dřeva, základních kovů a slévárenství, na které kvůli vysoké energetické náročnosti silně dopadají vysoké ceny energií.

Inflace a centrální banka

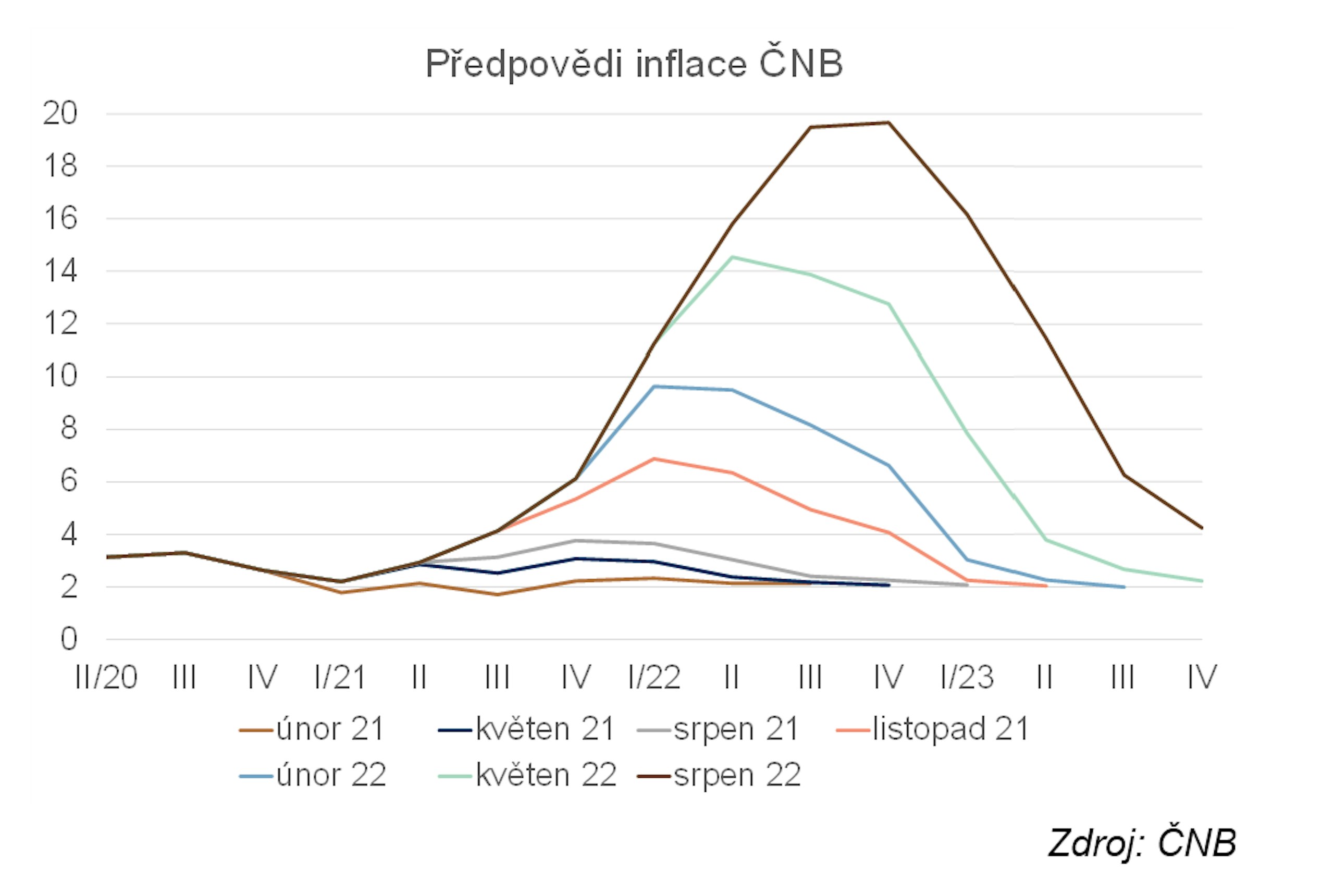

Na srpnovém zasedání ponechala ČNB sazby beze změny na 7 %. Bankovní rada zůstává stále rozdělena 5:2, ale nyní ve prospěch stability sazeb. Rozhodnutí bankovní rady se opíralo o novou makroekonomickou prognózu, ovšem tu s prodlouženým horizontem na 18–24 měsíců. Tento scénář bude nyní bankovní rada považovat za hlavní (jak dlouho, to není jasné). S novým základním scénářem je konzistentní stabilita sazeb na 7 % a jejich pokles již na počátku příštího roku. Naopak scénář se standardním horizontem měnové politiky (12–18 měsíců) ukazoval potřebu zvyšovat sazby až k 10 %, ale rozdíl v prognózované inflaci byl překvapivě pouze nepatrný. Scénář s neukotvenými inflačními očekáváními ukázal sazby nad 10 % i déletrvající vyšší inflaci.

Poptávka po službách zůstává silná, po zboží zvolna klesá. Ve druhé polovině roku by se situace měla zhoršit.

Přechodem na alternativní scénář bankovní rada v podstatě signalizuje, že nechce dále zvedat sazby. Pokud se nestane něco mimořádného, je pravděpodobné, že cyklus utahování měnové politiky v ČR byl ukončen.

ČNB se ale nepřestává angažovat na devizovém trhu a devizovými intervencemi zamezuje oslabování koruny. Devizové intervence podle všeho zintenzivňuje. Zatímco v květnu prodala 3,5 mld. EUR, v červnu již 7,1 mld. EUR.

V červenci vzrostly spotřebitelské ceny o 17,5 %. Meziměsíčně se zvýšily o 1,3 %, což ukazuje na určité zmírňování dynamiky růstu cen (v červnu činil meziměsíční růst 1,6 %). Zmírnění inflačních tlaků bylo patrné zejména u potravin, alkoholických nápojů a v oddíle doprava díky cenám pohonných hmot. Naopak výrazný nárůst cen v meziměsíčním srovnání se týkal rekreace a kultury.

V meziročním srovnání nejvíce k inflaci stejně jako v předchozích měsících přispělo bydlení, voda, energie a paliva (6,1 pb) následované potravinami (3,3 pb). Také ceny ostatních služeb svižně rostly a ukazují, že inflační tlaky stále trvají.

Červencový růst cen byl o 1,3 pb nižší než prognózovala ČNB. Na odchylce od prognózy se podílely hlavně potraviny, ale o něco nižší byla i jádrová inflace, což podle našeho názoru bude důležitým argumentem pro většinové holubičí křídlo bankovní rady, které bude chtít sazby v září opět ponechat na stávající úrovni. Stále ale trvá značné riziko, že odpoutaná inflační očekávání nebo výrazný růst mezd donutí ČNB ke zvyšování sazeb, v září však ještě ne.

Rizika

Hlavním rizikem pro ekonomiku zůstávají výpadky v dodávkách komodit. Riziko vidíme i v neukotvenosti inflačních očekávání, pokud by nová bankovní rada přešla na příliš holubičí směr.

ČNB opět posunula výhled inflace směrem vzhůru a návrat na inflační cíl dále do buducnosti.