Euro v prosinci pokračovalo v posilování. Pomohla mu hlavně nižší než očekávaná inflace v USA. Zasedání centrálních bank ovlivnilo kurz citelně méně. Jak Fed, tak ECB setrvaly na jestřábích pozicích, ECB ale překvapila poněkud více, takže nakonec po zasedáních obou centrálních bank zůstalo euro silné.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Finanční trhy 1/2023

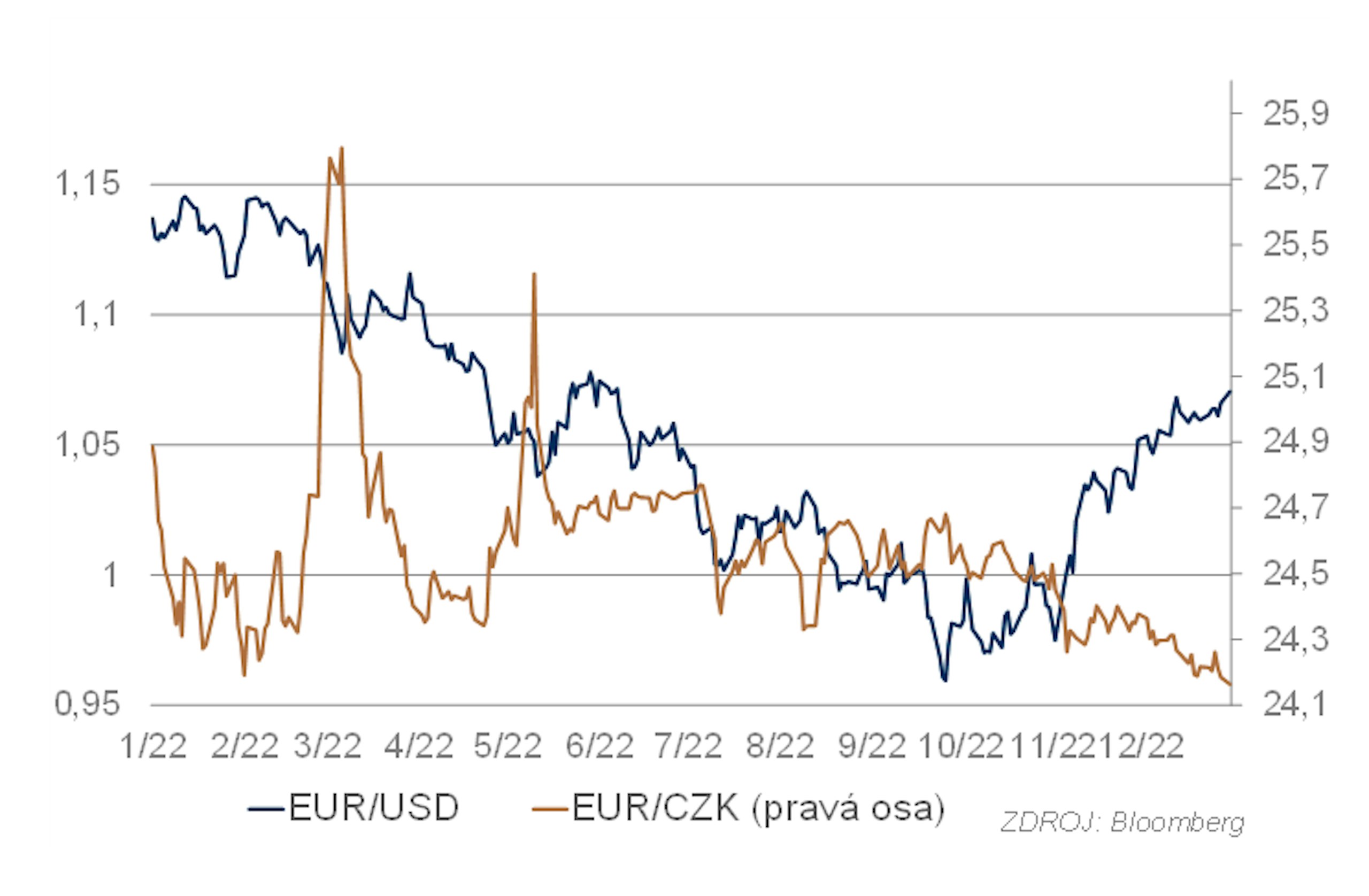

EUR/USD

Ve prospěch eura hraje podle všeho i sentiment a momentum. Jeho posilování by tedy mělo pokračovat, i když na 1,08 by měla být silná technická hladina odporu. Pokud by se ji euru podařilo překonat, otevře se mu cesta k posílení nad 1,1. Obrat trendu je skutečně rychlý, ale je potřeba si uvědomit, že dolar se předtím dostal na skutečně dlouho nevídané silné úrovně a že ještě před rokem se kurz pohyboval na 1,13–1,14. Sílu trendu k posilování eura budou hodně ovlivňovat i zveřejňovaná data a názor trhu na další vývoj měnové politiky Fedu a ECB.

EUR/CZK

Poslední měsíc loňského roku byl pro korunu úspěšný. Bez intervencí centrální banky v průběhu měsíce posilovala až na 24,10 EUR/CZK, tedy nejsilnější hodnoty za posledních 11 let. Tento vývoj je poněkud paradoxní vzhledem k přetrvávajícím vysokým nejistotám, které obvykle české měně nesvědčí, i jestřábí komunikaci ECB, jež značí další snižování úrokového diferenciálu. Pro korunu hovoří snad jen ceny plynu, které klesají a uklidňují obavy z nucené racionalizace výroby. Pro další výrazné posilování bude ale koruna v letošním roce hledat důvody těžko. Ekonomiku bude nepříznivě ovlivňovat především domácí spotřeba, která bude kvůli klesajícím disponibilním příjmům tlumit celkový ekonomický vývoj. Stabilita sazeb centrální banky (s níž počítáme jako s hlavním scénářem) navíc povede ke snižování úrokového diferenciálu. Na druhou stranu výraznějšímu oslabení bude bránit centrální banka intervencemi. Předpokládáme, že objem devizových rezerv by měl být dostatečný, aby se koruna držela dlouhodobě do 24,5 EUR/CZK.

Dluhopisy

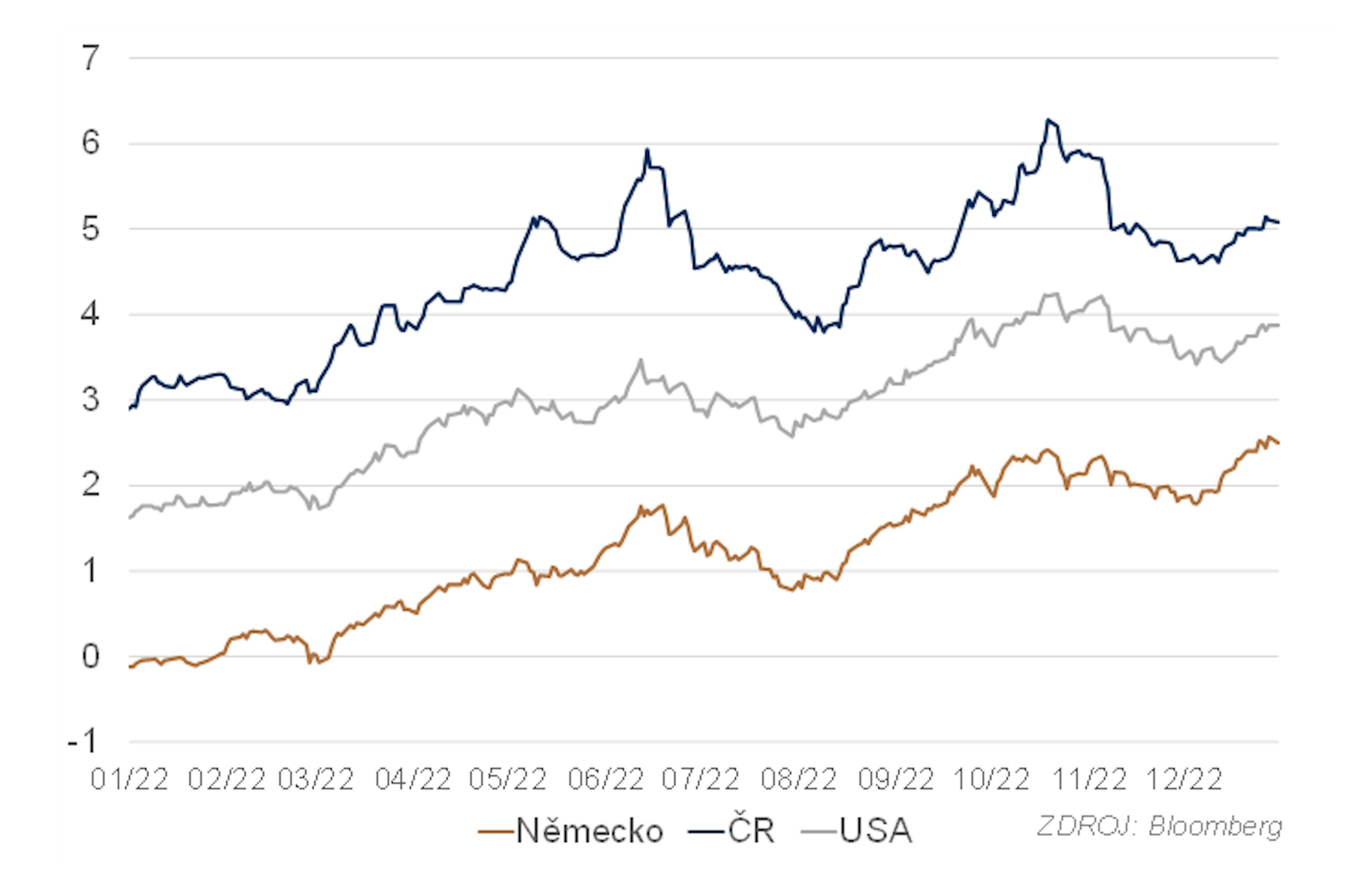

Další překvapivě nízká inflace v USA podpořila trend poklesu výnosů a posunula desetiletý výnos na lokální minimum. Ve druhé polovině měsíce však došlo k poměrně citelné korekci na dlouhém konci výnosové křivky a desetiletý dluhopis se posunul z minima na 3,4 % nad 3,7 %. Korekce souvisela patrně s předchozím přehnaným poklesem a úpravami portfolií na konci roku a podpořil ji i vývoj v Japonsku, kde místní centrální banka zvedla strop pro výnos desetiletého dluhopisu, což ovlivnilo dluhopisové trhy globálně. Korekce by neměla trvat dlouho a dlouhý konec výnosové křivky by se měl brzy vrátit k pomalému postupnému poklesu. Krátký konec křivky je pod vlivem vývoje očekávání ohledně obavy z recese a pozitivní vývoj inflace jednoznačně převažuje nad rétorikou Fedu, takže klesající očekávání ohledně sazeb vedou k poklesu výnosů i na krátkém konci křivky sazeb Fedu. Čím bude inflace nižší a růst slabší, tím větší bude tlak na pokles výnosů.

Vývoj německých výnosů byl v prosinci oproti USA poměrně výrazně odlišný. V prvním týdnu ještě stagnovaly na nízkých úrovních, na které se dostaly v listopadu, ale poté postupně pomalu rostly. Desetiletý výnos v průběhu prosince celkově narostl z 1,78 % na 2,30 %. Evropa v podstatě nereagovala ani na americkou inflaci, ani na Fed, zato podstatně výrazněji než americký trh reagovala na ECB. Celkový růst za měsíc byl podobný po celé délce křivky, ale její krátký konec se až do zasedání držel na stabilních úrovních a nahoru vyskočil až po zasedání ECB, které trh přinutilo přehodnotit konečnou úroveň jejích sazeb. V Evropě bude nyní záležet především na hloubce recese. Vyhlídky jsou aktuálně optimistické, takže by nic nemělo bránit ECB, aby pokračovala ve zvyšování sazeb. Začátek výrazného poklesu inflace by měly ukázat nejdříve údaje zveřejněné na konci února, do té doby by inflace měla spíše podporovat očekávání vyšších výnosů.

Český dluhopisový trh si až do zasedání ECB v listopadu žil svým životem. Krátký konec křivky v polovině měsíce mírně klesl (dvouletý výnos z 5,7 % na 5,4 %). Dlouhý konec se choval podobně, když desetiletý výnos klesl z 4,8 % na 4,6 %. Po zasedání ECB se ovšem dlouhý konec křivky posunul výrazně nahoru v souladu s pohybem na dalších evropských trzích. ČNB nehodlá se sazbami v dohledné budoucnosti hýbat, což by mělo zabezpečit jen malé pohyby na krátkém konci výnosové křivky. Na jejím dlouhém konci je však prostor pro pohyb značný. Podle našeho názoru je nejpravděpodobnější kolísání bez jednoznačného trendu ovlivňované jak domácími událostmi (makrodata, komunikace ČNB, emisní politika ministerstva financí), tak chováním zahraničních trhů.

Akcie

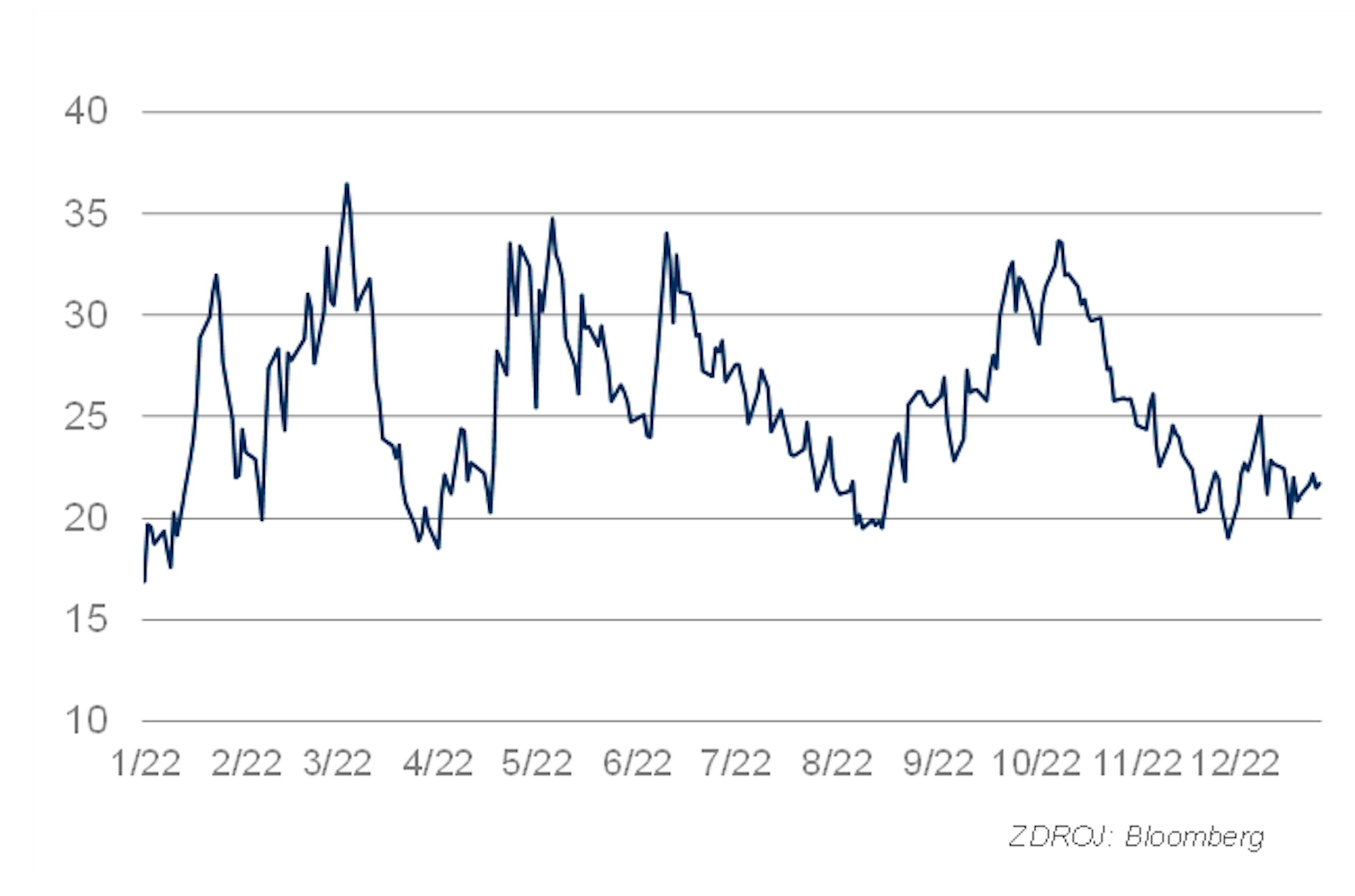

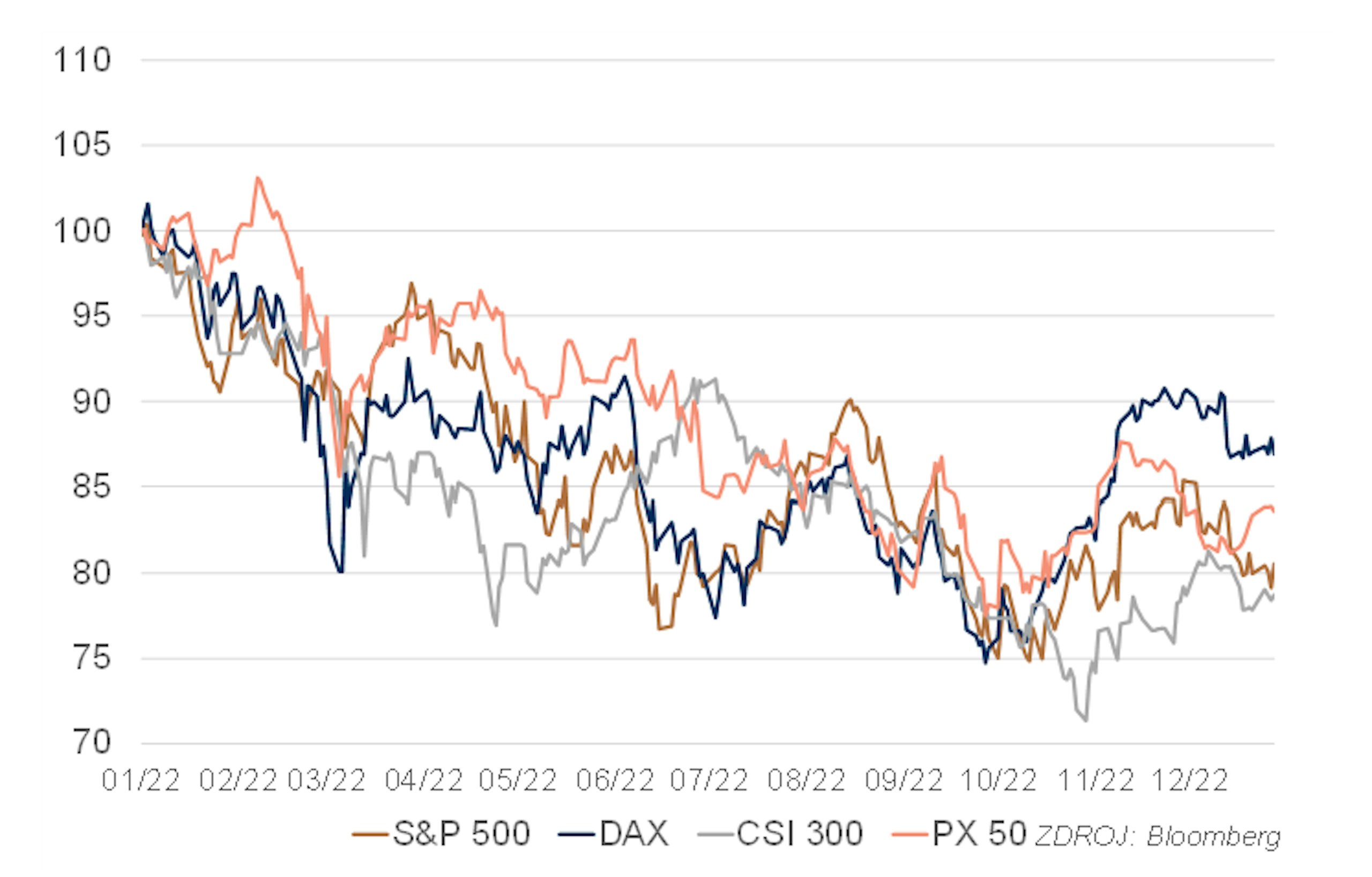

Světové akciové trhy v listopadu pokračovaly v konsolidaci po předchozí korekci. Překvapivě nízká inflace v USA a zasedání Fedu je ovlivnily relativně málo. Zato reakce na ECB byla hodně výrazná a dostala trh jak v Evropě, tak v USA do poklesu. Roli v něm ovšem nehrála jen překvapivě jestřábí ECB, ale také vybírání zisků po předchozím poklesu a rostoucí obavy z dopadů recese ve vyspělých státech. Po dlouhém rostoucím trendu přinesl rok 2022 medvědí trh a je možné, že po poměrně výrazném poklesu bude na začátku roku část investorů sázet na růst v roce 2023, což by mohlo vést k relativně silnému lednovému efektu. Nevěříme však, že by tento růst (pokud k němu vůbec dojde) vydržel dlouho. Vyhlídky ekonomiky, a tedy i vyhlídky společností nejsou minimálně pro první pololetí dobré a hlavní centrální banky budou navíc dále utahovat měnovou politiku, přičemž asi zůstanou ve výrazně jestřábím módu. Proto pokládáme za pravděpodobné, že se v rámci probíhajícího medvědího trendu dostaneme na nová minima.

Pražská burza, ostatně jako všechny ostatní burzy, neměla úplně pěkný rok. PX index oslabil o více než 15 %. To odpovídá vývoji ostatních burz a je potřeba říci, že někde bylo i mnohem hůře, např. NASDAQ oslabil o více než 30 %! Letošním pražským vítězem, co se zhodnocení týká, se staly akcie České zbrojovky, které si připsaly téměř 17 %. Na druhé straně stojí Erste Bank, která klesla o více než 25 %. Z méně likvidních titulů byl skokanem roku Photon Energy s +74 %, naopak poraženou je Pilulka

s -58 %. Prosinec byl relativně klidnější měsíc. PX index uzavřel bez výrazné změny. Nejvíce posílila Kofola (+5 %) a Moneta (+4,5 %), nedařilo se naopak ČEZu (-4,8 %) a Komerční bance (-3,8 %).

Letošní rok nebude lehký. Je těžké říci, zda mají akcie na PSE už všechna rizika, která hrozí, započítána v ceně, ale spíše se obáváme, že nikoliv. Velká výzva bude stát před hlavním akcionářem ČEZu, co a jak s tímto kolosem udělat (hrozí převzetí, rozdělení, restrukturalizace). Banky budou díky poklesu ekonomiky velmi pravděpodobně tvořit rezervy na špatné úvěry, trh může začít oceňovat budoucí pokles sazeb a do toho budou muset platit daň z mimořádných zisků (widndfall tax).

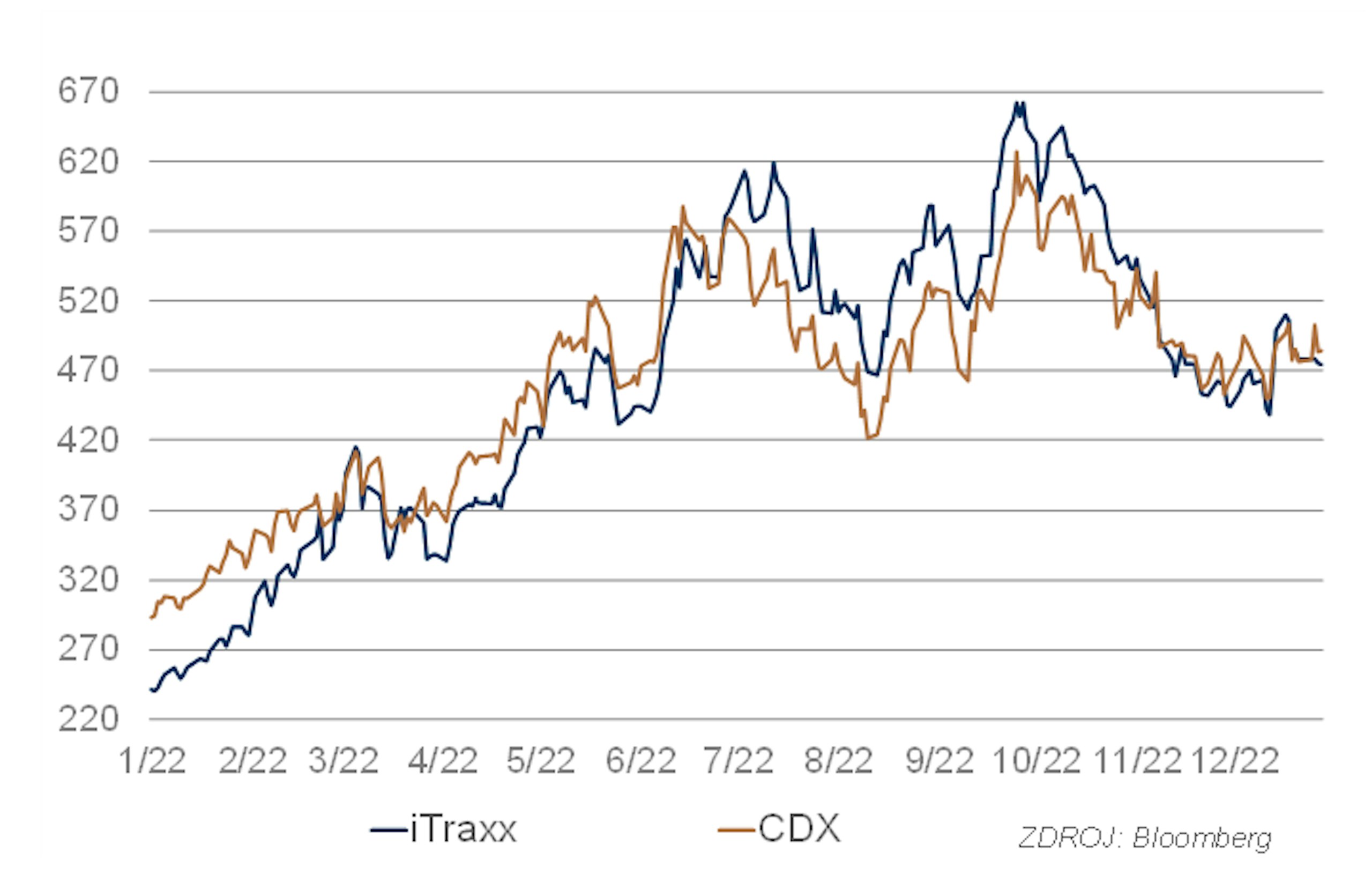

Kredit

Ani druhý obvyklý vrchol aktivity emitentů dluhopisů se nekonal a dvanáctý měsíc roku 2022 tak dopsal i poslední sloky ponuré ročenky tuzemského kapitálového trhu v mollové stupnici. K zisku titulu za největší nebankovní emisi letos stačilo skupině EPH umístění srpnových 2,4 mld. CZK. S takovým objemem by před rokem dosáhla těsně na páté místo. O něco lépe se letos dařilo společnostem, které s nabídkou dluhopisů v barvách české trikolóry oslovují zhýčkané západní investory. Po letech se do této nepříliš početné elitní skupiny podařil návrat skupině ČEZ a na několikerý pokus i Českým drahám. Oba ale za vstup pořádně připlatili na kreditním spreadu a výrazně jim nepomohl ani dříve tak populární ESG punc.

Do roku 2023 ale nehledíme jen se zoufalou nadějí. Od října vytrvale klesají kreditní spready likvidních eurových emisí a zatvrzele holubičí ČNB už zlevňuje financování také u tuzemských emisí. Očekáváme proto postupný návrat emitentů, kterým v neklidných dobách vyhovovala sice hřejivá, ale stále svazující náruč bankovních domů. Mezi nejpravděpodobnější kandidáty řadíme společnosti, které budou v následujícím roce řešit splatnost svých dluhopisů – DEK, České dráhy a Pražskou plynárenskou.

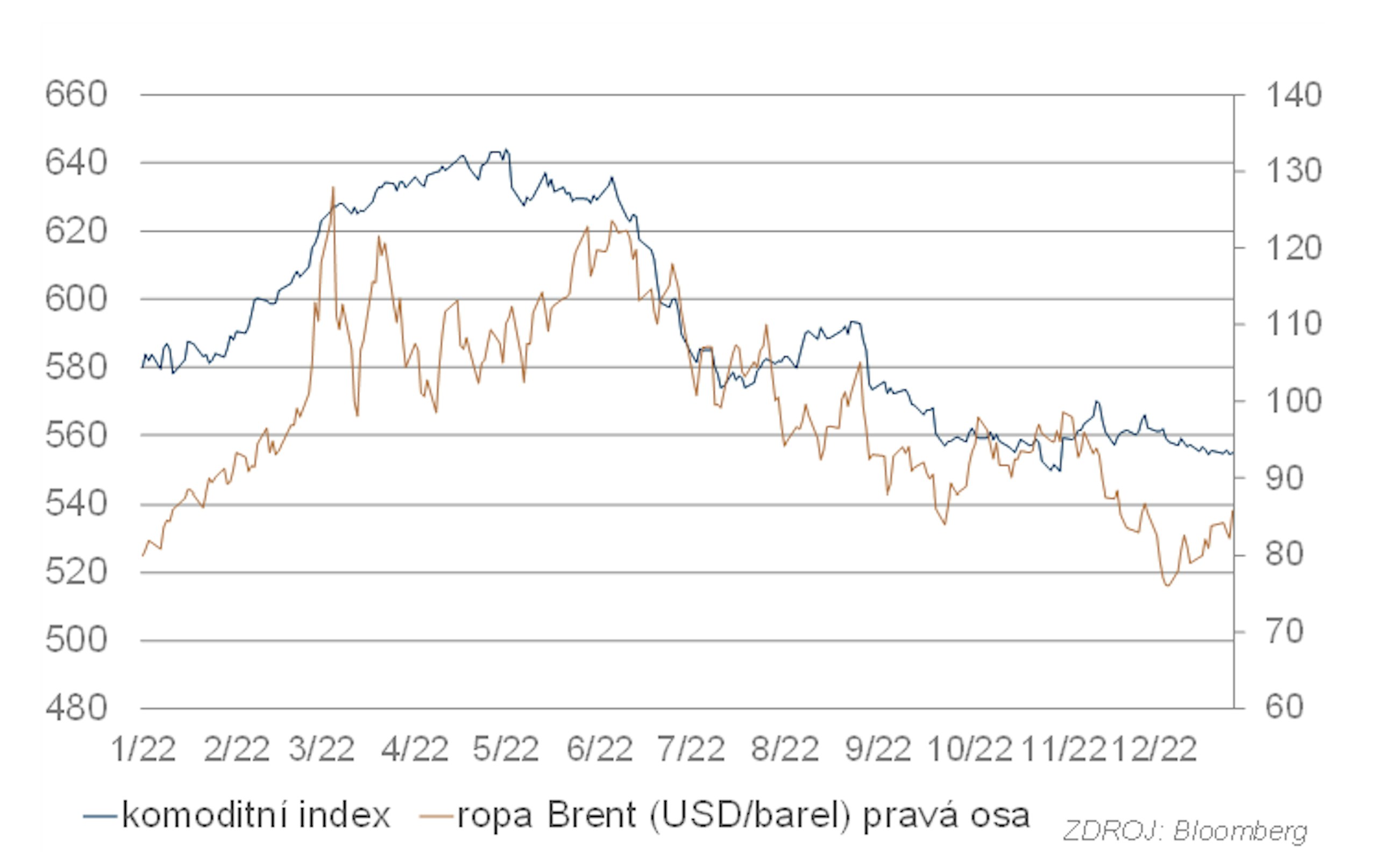

Komodity

Zhruba od poloviny prosince pokračoval u cen ropy klesající trend. Cena ropy WTI v jeho rámci spadla až těsně nad 70 USD/brl. Trend byl motivován především očekáváním slabé výkonnosti světové ekonomiky v příštím roce, tedy i slabé poptávky po ropě. Těsně před polovinou měsíce se trend obrátil k růstu, což souviselo se zastropováním cen ruské ropy a obavami, že to negativně ovlivní nabídku ropy na světovém trhu. Podle předběžných informací o vývoji vývozů by měl být export ruské ropy skutečně poměrně výrazně omezen. Pokud se to potvrdí, mohla by ropa dostat další impuls k růstu. Na druhou stranu se budou sledovat růstová data z vyspělých ekonomik a vývoj v Číně. Známky oslabení by naopak měly tendenci růst cen brzdit či dokonce otáčet, pokud by byly silné.

Cena zlata v průběhu prosince driftovala pomalu nahoru při poměrně výrazné volatilitě. Klíčovou roli v tomto pohybu hrálo oslabování dolaru. Jestřábí tón nejvýznamnějších centrálních bank by měl růst ceny zlata spíše brzdit, obzvlášť pokud s sebou nese i růst výnosů dluhopisů. Přestože ale byly centrální banky hodně nabroušené, zlato na ně reagovalo jen málo. Mimo dolaru poskytuje podporu zlatu i jeho nakupování centrálními bankami. Vyhlídky vývoje cen zlata jsou momentálně pozitivní, především vzhledem k očekávanému pokračování oslabování dolaru. Pomoci by mu mohl i pokles výnosů dluhopisů v USA a EMU, pokud se budou investoři obávat, že centrální banky přeženou utahování měnové politiky.

Devizové kurzy

Dluhopisy (10 let)

Index volatility VIX

Akciové indexy (1. 1. 2022 = 100)

Kreditní marže USA (CDX) a EMU (iTraxx)

Ropa a komoditní index

|

M-12 |

M-1 |

SOUČASNÁ HODNOTA |

3 M |

6 M |

12 M |

|

|

ODHAD |

ODHAD |

ODHAD |

||||

| SAZBY CENTRÁLNÍCH BANK | ||||||

|---|---|---|---|---|---|---|

|

Fed |

0 - 0,25 |

3,75 - 4,00 |

4,25 - 4,50 |

4,75 - 5,00 |

4,75 - 5,00 |

4,25 - 4,50 |

|

ECB |

0 |

2,0 |

2,5 |

3,5 |

3,5 |

3,5 |

|

ČNB |

3,75 |

7,0 |

7,0 |

7,0 |

7,0 |

6,0 |

|

KURZY |

||||||

|

EUR/USD |

1,13 |

1,05 |

1,07 |

1,10 |

1,12 |

1,15 |

|

EUR/CZK |

24,8 |

24,4 |

24,2 |

24,4 |

24,4 |

24,4 |

|

DLUHOPISY |

||||||

|

US dluhopis 2y |

0,73 |

4,27 |

4,43 |

4,3 |

4,0 |

3,5 |

|

US dluhopis 10y |

1,51 |

3,49 |

3,87 |

3,8 |

3,5 |

3,0 |

|

Něm. dluhopis 2y |

-0,62 |

2,11 |

2,71 |

2,5 |

2,5 |

2,0 |

|

Něm. dluhopis 10y |

-0,18 |

1,86 |

2,50 |

2,3 |

2,0 |

2,0 |

|

České dluhopisy 2y |

3,65 |

5,32 |

5,45 |

5,45 |

5,0 |

4,0 |

|

České dluhopisy 10y |

2,86 |

4,65 |

5,07 |

4,5 |

4,0 |

3,75 |

|

KREDIT |

||||||

|

USA CDX 5y |

293,2 |

463,4 |

484,0 |

470,0 |

420 |

350 |

|

EMU iTraxx 5y |

241,4 |

443,9 |

472,3 |

460,0 |

430 |

370 |

|

AKCIE |

|

|||||

|

S&P 500 |

4766,2 |

4071,7 |

3839,5 |

4600 |

||

|

Eurostoxx 50 |

4298,4 |

3977,9 |

3822,1 |

4100 |

||

|

DAX |

15884,9 |

14529,4 |

13990,5 |

15200 |

||

|

CSI 300 |

4940,4 |

3871,0 |

3871,6 |

4500 |

||

|

PX 50 |

1426,0 |

1198,6 |

1206,8 |

1370 |