Konjunkturální indikátory ukazují rostoucí optimismus napříč sektory. Tvrdá data z ekonomiky prozatím tento optimismus nepotvrzují. Uvolněná měnová politika pokračuje v bezprecedentní míře a zvýšené nákupy v rámci programu PEPP budou pokračovat minimálně do června.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Konjunkturální indikátory ukazují šířící se optimismus a očekávání rychlého oživení.

Ekonomická aktivita

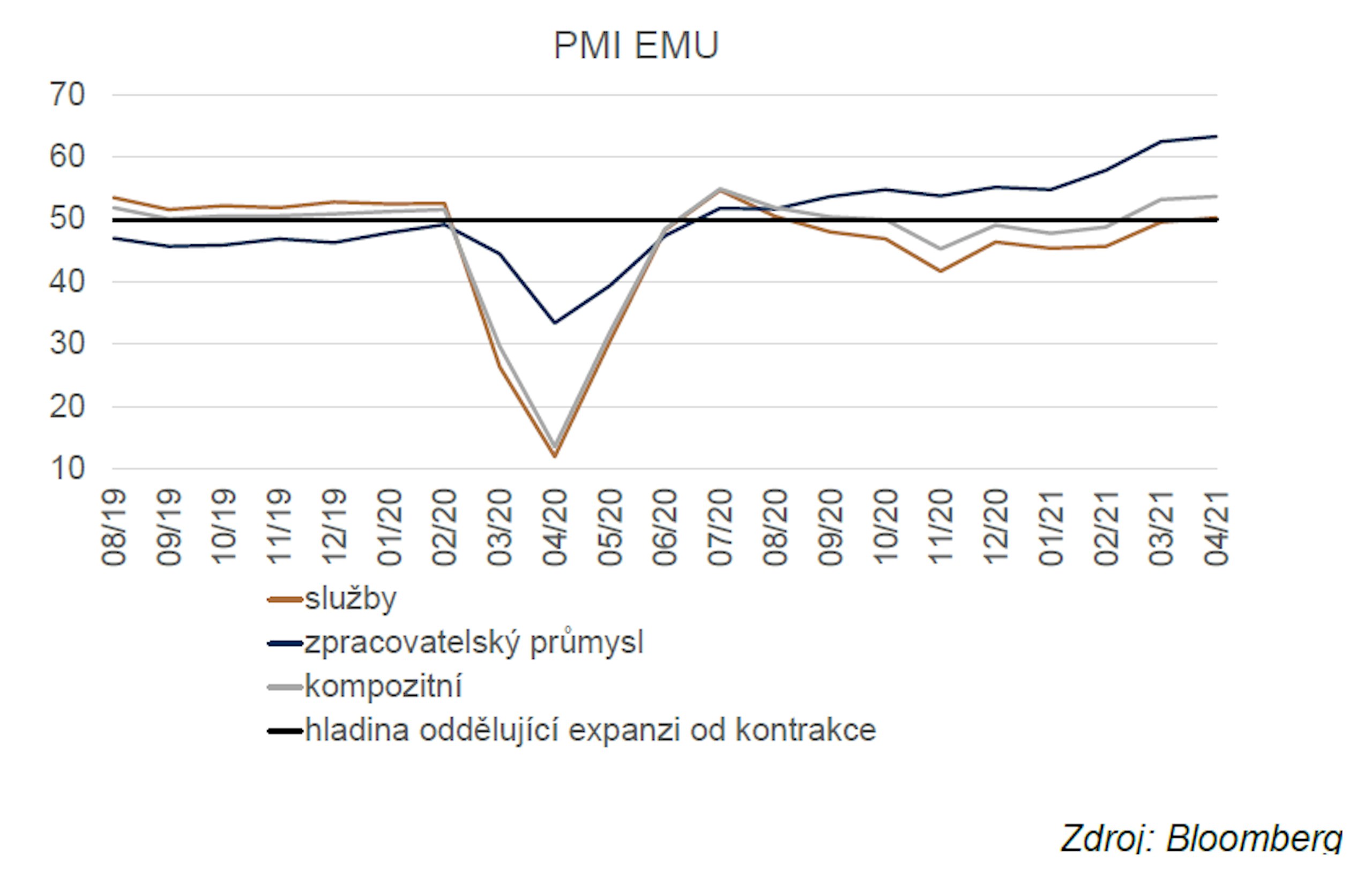

Navzdory lepšícím se konjunkturálním indikátorům výsledky únorové průmyslové výroby v eurozóně skončily pod očekáváním. Meziroční pokles o 1,6 % byl zklamáním ve srovnání s lednem, kdy se průmyslová produkce již dostala na předpandemické hodnoty. Pohled na nové zakázky ale ukazuje, že situace by se měla i nadále vylepšovat. Indexy nákupních manažerů PMI signalizují, že za poklesem by mohly stát problémy v subdodávkách. Podle PMI podíl nevyřízených položek vzrostl poprvé od listopadu 2018.

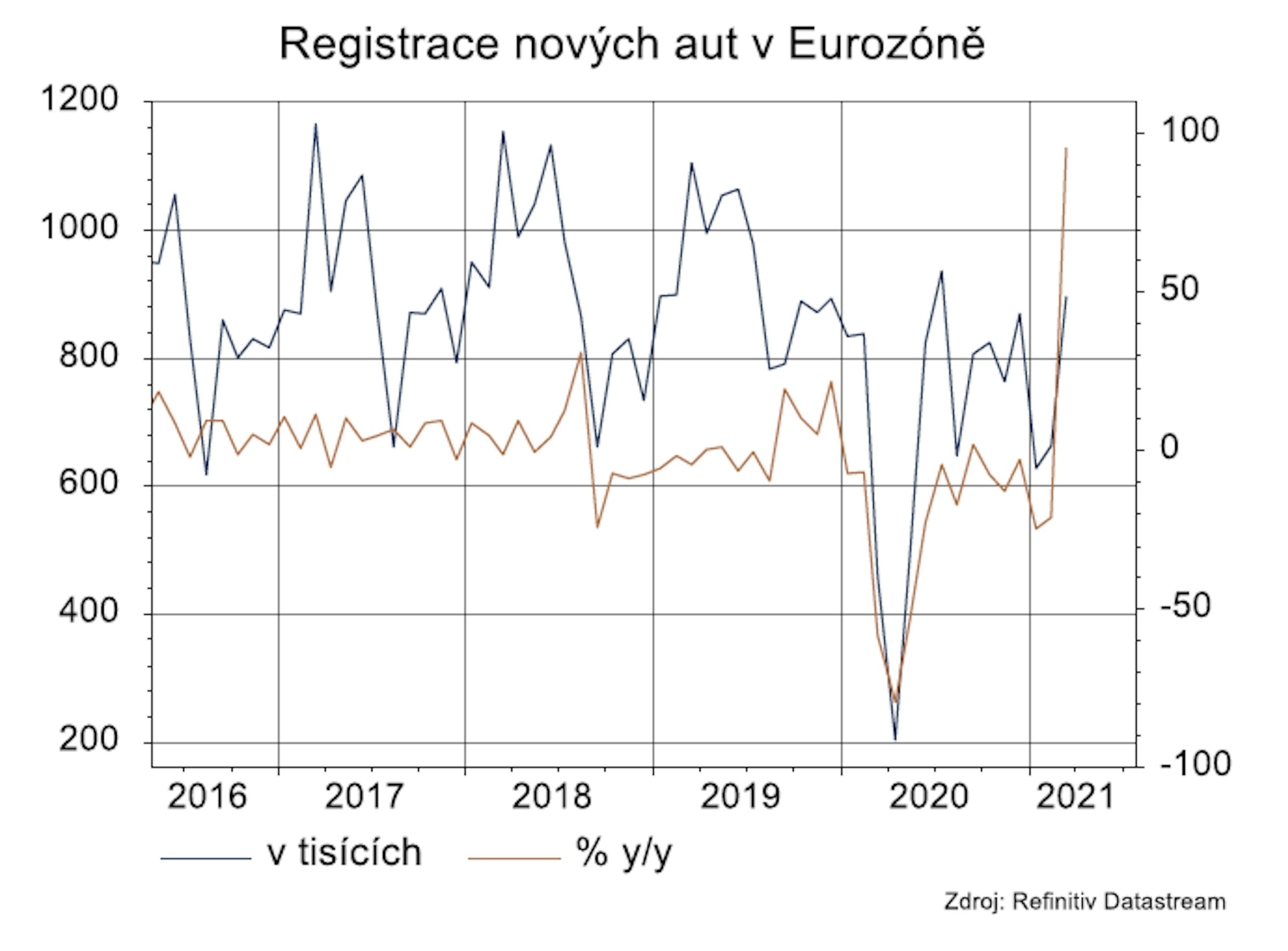

Vylepšování celkové situace potvrdily v březnu registrace nových aut. Meziroční nárůst o 95,5 % na první pohled vypadá impozantně, ale je třeba ho brát v kontextu nízké srovnávací základny. V dubnu tento efekt zesílí. Absolutní počet nově registrovaných aut v březnu dosáhl 897 tisíc, což je stále viditelně méně než v přechozích letech. (V březnu roku 2019 se v EMU registrovalo 1,1 miliónu nových aut, téměř o 20 % více.)

Naopak únorové výsledky maloobchodních tržeb překvapily pozitivně. Navzdory trvajícím restriktivním opatřením se maloobchodní tržby oproti lednu zvedly o 3 %, což v meziročním vyjádření znamenalo pokles o 2,9 %.

Předstihové indikátory zůstávají velice optimistické. Kompozitní index PMI v dubnu opět překonal očekávání, když vzrostl na 53,7. Po 8 měsících se nad hodnotu 50 dostal i PMI ve službách a PMI ve zpracovatelském průmyslu opět trhal historické rekordy (63,4).

Registrace nových aut se v meziročním srovnání téměř zdvojnásobily, ale počty nově registrovaných aut stále zůstávají pod předpandemickými úrovněmi.

Inflace a centrální banka

Dubnové zasedání ECB nepřineslo žádná překvapení ani novinky. ECB pouze potvrdila, že bude pokračovat v měnové politice tak, jak je nyní nastavena. Základní repo sazba zůstává nulová již 5 let, depozitní sazbu snížila ECB naposledy v září 2019 na −0,5 %. ECB potvrdila i pokračování kvantitativního uvolňování včetně reinvestic splatných dluhopisů v portfoliu ECB i programů (T)LTRO.

Nejvíce pozornosti již tradičně poutá program PEPP, v rámci kterého na březnovém zasedání ECB ohlásila bez dalších podrobností navýšení měsíčních nákupů. Dosavadní čísla ukázala, že zatímco v prvních dvou měsících ECB nakoupila týdně v průměru 14,4 mld. EUR, v týdnech následujících po březnovém zasedání to bylo již 16,9 mld. EUR. Prezidentka Lagarde naznačila, že nákupy dluhopisů by měly pokračovat ve zvýšené míře, ale konkrétní objemy specifikovat odmítla.

Domníváme se, že pokud to situace bude vyžadovat, může ECB nákupy dluhopisů ještě navýšit. Připomeňme, že v první vlně pandemie se měsíční nákupy dostaly v červnu až na 120 mld. EUR, tedy 24 mld. za týden.

Rada guvernérů neměla na posledním zasedání k dispozici novou prognózu. Podle prezidentky Lagarde odpovídá ekonomický vývoj březnové prognóze a stejné zůstává i hodnocení rizik. Aktuální zvýšenou inflaci připisuje ECB jednorázovým faktorům (cenám komodit, zvýšení německé DPH, změně vah ve spotřebitelském koši nebo i odlišnému sezónnímu vzorci v důsledku pandemie) a celkové cenové tlaky stále hodnotí jako tlumené. Výhled měnové politiky se nemění: stabilní nízké sazby a pokračování v měnovém uvolňování.

PMI ve zpracovatelském průmyslu uměle zvyšují prodlužující se dodací lhůty způsobené výpadkem některých subdodávek.

Rizika

Pandemie, ale i nedostatek některých komponent pro výrobu jsou největším rizikem rychlého oživení v letošním roce.