Ekonomická aktivita

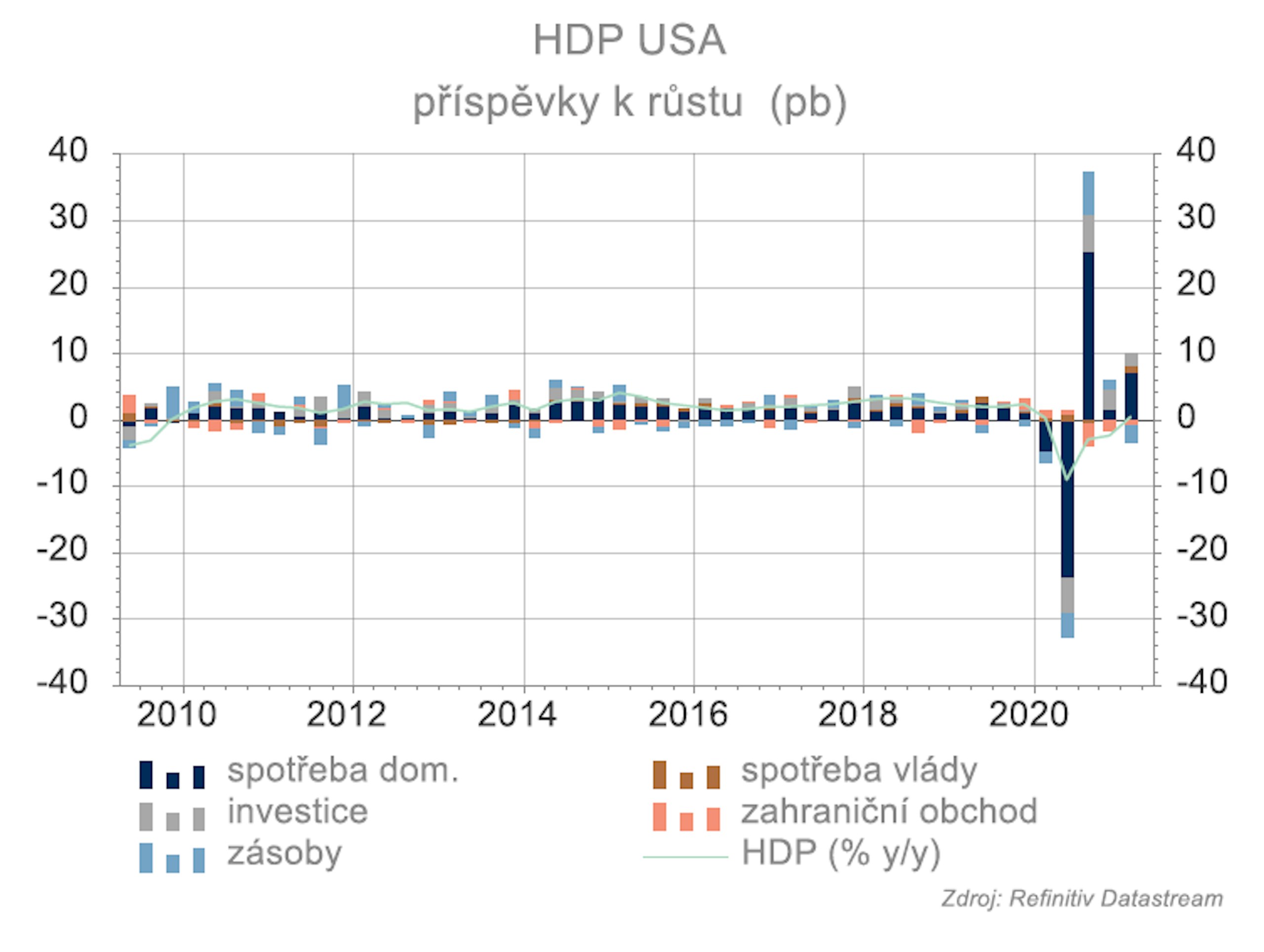

Růst HDP v prvním čtvrtletí dosáhl 6,4 % (mezičtvrtletně sezónně očištěno, anualizováno). Dominantním zdrojem byla osobní spotřeba, která k růstu přidala 7,0 %. Podpořilo ji uvolňování restrikcí, vládní stimulus, vysoké úspory z dob tvrdých restrikcí a uspokojování odložené poptávky. Fixní investice přidaly 1,8 %, zásoby ubraly 2,6 %, zahraniční obchod ubral 0,9 % a vláda přidala 1,1 %. Silné růstové momentum by se mělo udržet i nadále, podporovat by ho měla osobní spotřeba tažená dalším uvolňováním restrikcí a rozpouštěním úspor.

Rychlým tempem pokračuje zotavování trhu práce. V březnu bylo vytvořeno více než 900 000 nových pracovních míst, podstatně více, než se očekávalo. Míra nezaměstnanosti se udržela na 6,0 %. K dosažení úrovní zaměstnanosti před pandemií sice ještě hodně zbývá, ale pokles nezaměstnanosti je podstatně rychlejší, než se předpokládalo. Zároveň zatím nehrozí mzdové tlaky plynoucí z nedostatku pracovní síly. Sílu oživení dokládají i hodnoty konjunkturálních indikátorů ISM a PMI, které se drží vysoko v expanzním teritoriu. Druhé kolo přímé pomoci domácnostem od vlády opět podstatně zvedlo maloobchodní tržby. Roli mohlo hrát i rozpouštění úspor z doby pandemie a uspokojování odložené spotřeby. Impuls vyslaný silnou osobní spotřebou by měl pomoci s rozběhem ekonomiky po pandemii.