Prodlužování protiepidemických opatření se projevuje zejména na spotřebě, zatímco průmysl zůstává odolný. Naopak stavební výroba zůstává stále výrazně pod hodnotami před pandemií, a to zejména kvůli pozemnímu stavebnictví.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

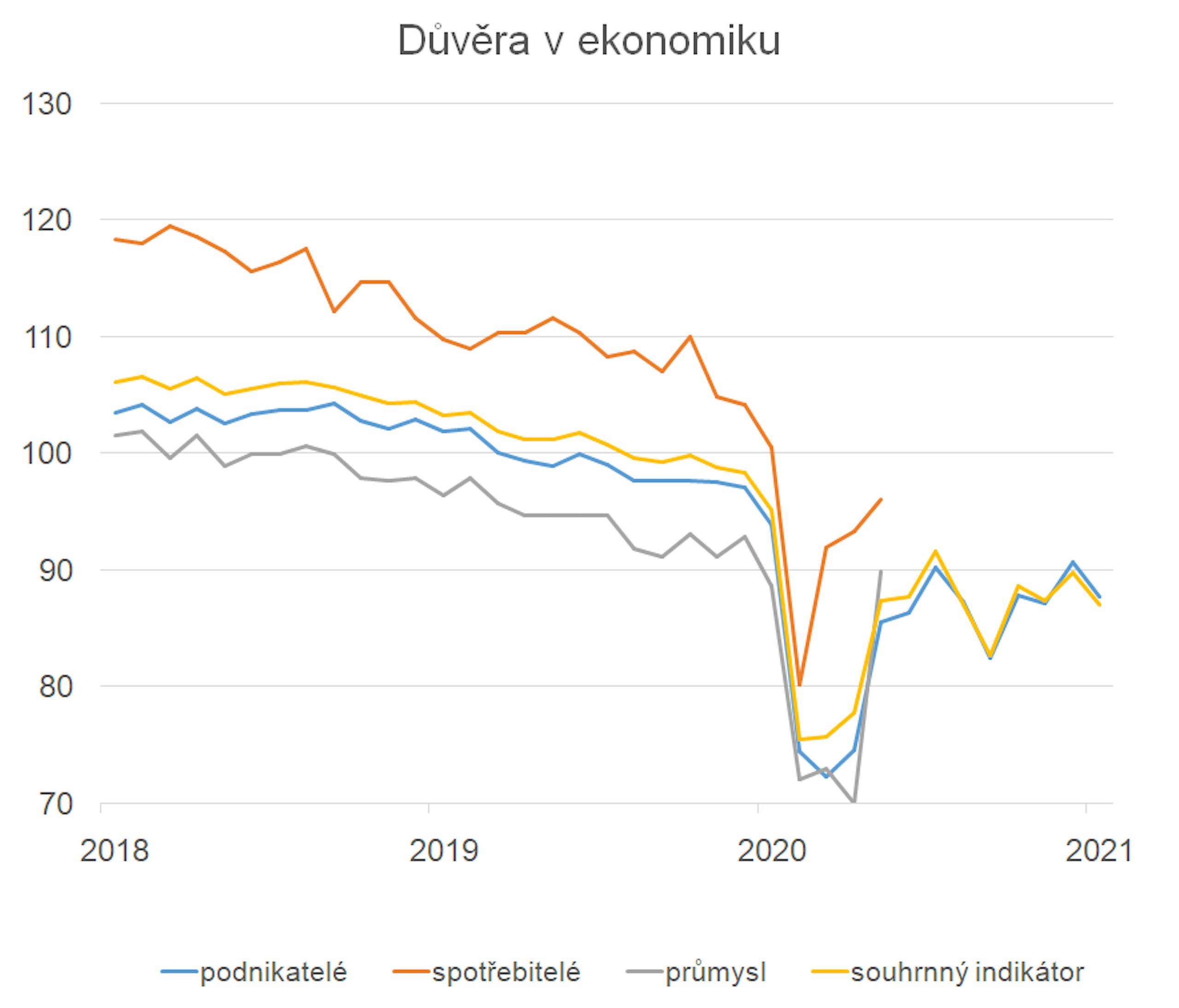

Nálada v domácí ekonomice se začíná zhoršovat

Ekonomická aktivita

První statistické údaje z letošního roku potvrdily, že průmysl zůstává na rozdíl od jarní vlny rezistentní. V meziměsíčním srovnání sice průmyslová výroba mírně poklesla o 0,4%, v porovnání s lednem minulého roku (tedy v porovnání s předpandemickými hodnotami) se jednalo o růst o 0,9 %. Nejvíce se na růstu podílel chemický průmysl a k růstu přispěla i výroba kovových konstrukcí a platových výrobků. Nejdůležitější odvětví, automobilový průmysl, mírně poklesl, ale v porovnání s historickou volatilitou lze i jeho výsledek hodnotit příznivě.

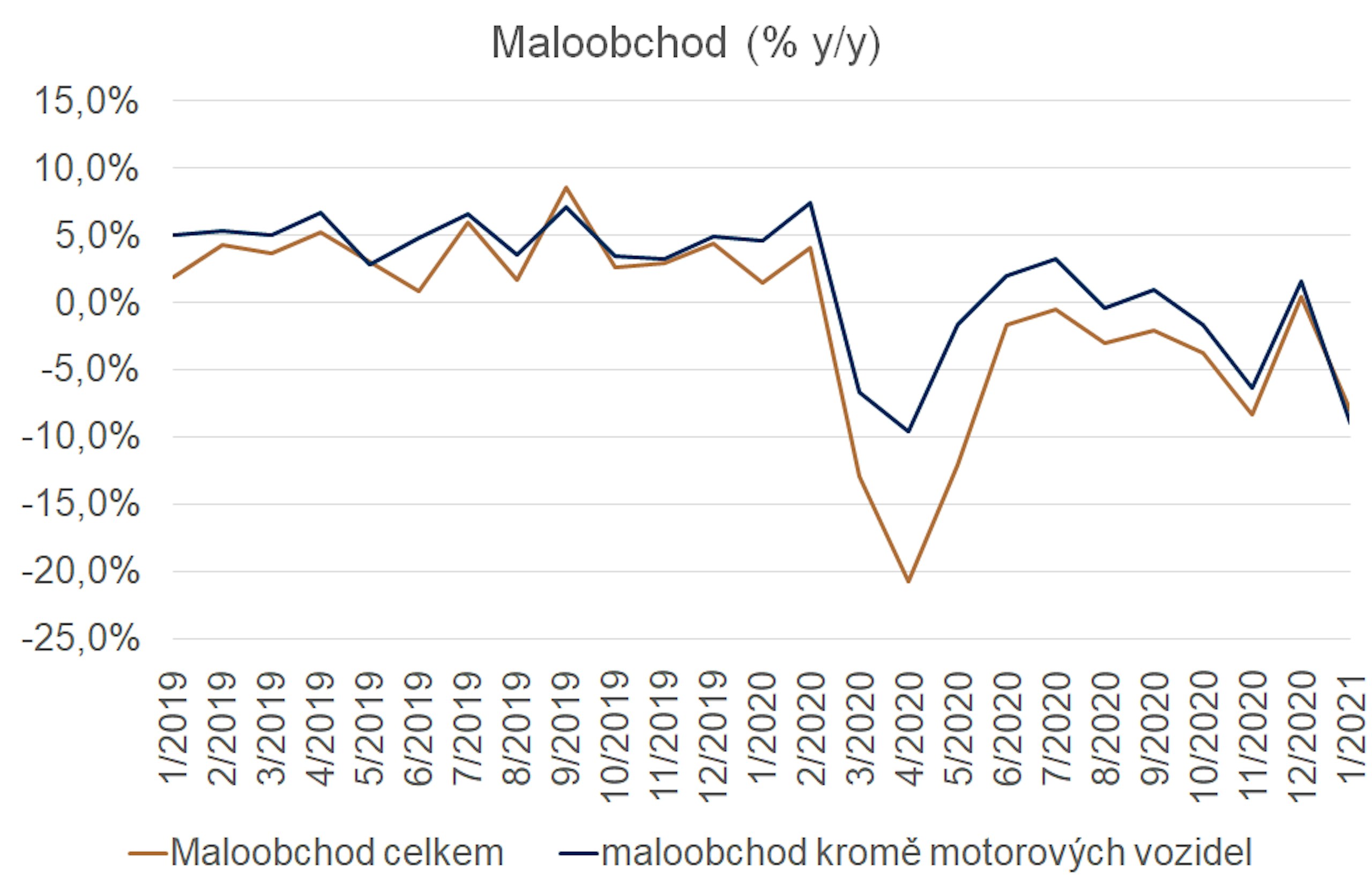

Nepřekvapivě se na počátku nedařilo maloobchodu. Tvrdá opatření, která uzavřela, až na malé výjimky, celý segment maloobchodu, se musel zákonitě v celkových číslech promítnout. Lednový propad maloobchodních tržeb byl srovnatelný s jarní vlnou epidemie,ale výrazně menší byl tentokrát propad tržeb za obchod a opravy motorových vozidel.

Inflace a centrální banka

Dnes zveřejněné údaje o inflaci potvrdily naše očekávání

o postupném zvolňování inflačních tlaků. Oproti lednu byla inflace o 0,1 pb nižší, 2,1 %. Meziměsíčně spotřebitelské ceny vzrostly pouze mírně o 0,2 %.

Detailní data ukázala, že na meziročním růstu cen se nejvíce podílely ceny alkoholických nápojů a tabáku, které k růstu cen přispěly 1 pb. Zde se stále projevuje efekt zvýšené spotřební daně z loňského roku. Tento efekt bude patrný ještě dva měsíce a poté výrazně zeslábne. Náš základní scénář počítá s poklesem inflace v následujících

měsících také kvůli tlumené poptávce. Mzdově inflační tlaky navzdory rychlejšímu než očekávanému růstu mezd ve 4Q 2020 zveřejněných v pondělí neočekáváme. Nárůst mezd byl totiž do velké míry způsoben vyplácením odměn zdravotníkům a růstem platů ve školství. Patrný byl i pokles počtu pracovníků, což naznačuje, že k propouštění docházelo u nízkopříjmových skupin a tím došlo ke zvýšení průměrné mzdy, která ovšem za těchto podmínek těžko povede ke zvýšení spotřeby a inflačním tlakům.

I když dnešní čísla byla vyšší, než očekávala prognóza ČNB (1,7 %), nevidíme aktuálně důvod měnit náš výhled na měnovou politiku. ČNB zatím při současném vývoji pandemie nastavení měnových podmínek měnit nebude. Bude se rozhodovat podle aktuální situace, a to nejen ohledně inflace, ale i pandemie. Náš základní scénář počítá s prvním zvýšení sazeb až ve 4. čtvrtletí letošního roku. Rizika jsou ovšem značná a vychýlená oběma směry. Relevantní bude květnová prognóza, kdy už by mohlo být jasněji o pandemickém i ekonomickém vývoji země.

Březnové zasedání ČNB nepřineslo žádné novinky. Bankovní rada ČNB ponechala úrokové sazby na stávající úrovni. Nová prognóza bude zveřejněna až v květnu, tak se bankovní rada jen s ohledem na nové skutečnosti vymezila k té stávající. Rizika prognózy vyhodnotila jako stále velmi výrazná, což podle ní může vést k potřebě udržovat uvolněné měnové podmínky déle než je v únorové prognóze (3 zvýšení sazeb počínaje 2. čtvrtletím). Zároveň se centrální bankéři shodli na tom, že riziko z prodlení je nižší než riziko z rychlejšího zvyšování sazeb,kdy k prvnímu zvýšení sazeb bude záležet především na epidemiologické situaci. Náš základní scénář počítá s jedním zvýšením sazeb, pokud se epidemiologická situace zlepší, mohou přijít i dvě.

Lednové uzavření maloobchodních provozů způsobilo propad maloobchodních tržeb srovnatelný s jarní vlnou pandemie. Propad poptávky po motorových vozidlech ale byl výrazně menší.

Rizika

Zpřísňování opatření doma i u našich největších obchodních partnerů je aktuálně největším rizikem pro českou ekonomiku.

Prodlužování restriktivních opatření zhoršuje náladu jak mezi spotřebiteli, tak v průmyslu.