Ekonomická aktivita

Druhá polovina letošního roku nebude z ekonomického hlediska pro Českou republiku zdaleka tak úspěšná jako ta první. Známky zpomalení jsou patrné jak z nabídkové, tak poptávkové strany. V červenci průmyslová výroba meziměsíčně poklesla o 0,3 % (po sezónním očištění), na což mělo částečně vliv čerpání celozávodních dovolených, ale projevuje se i pokles poptávky, zatím ovšem jen mírně. V meziročním vyjádření rostla průmyslová výroba o 1,6 %, přičemž na růstu se podílela hlavně automobilová výroba (+2,6 pb), a to díky lepší situaci na trhu polovodičů. Pohled na nové zakázky ovšem ukazuje, že průmyslovou výrobu nečeká ve 2. pololetí jednoduché období. Nové zakázky vzrostly o 2,2 %.

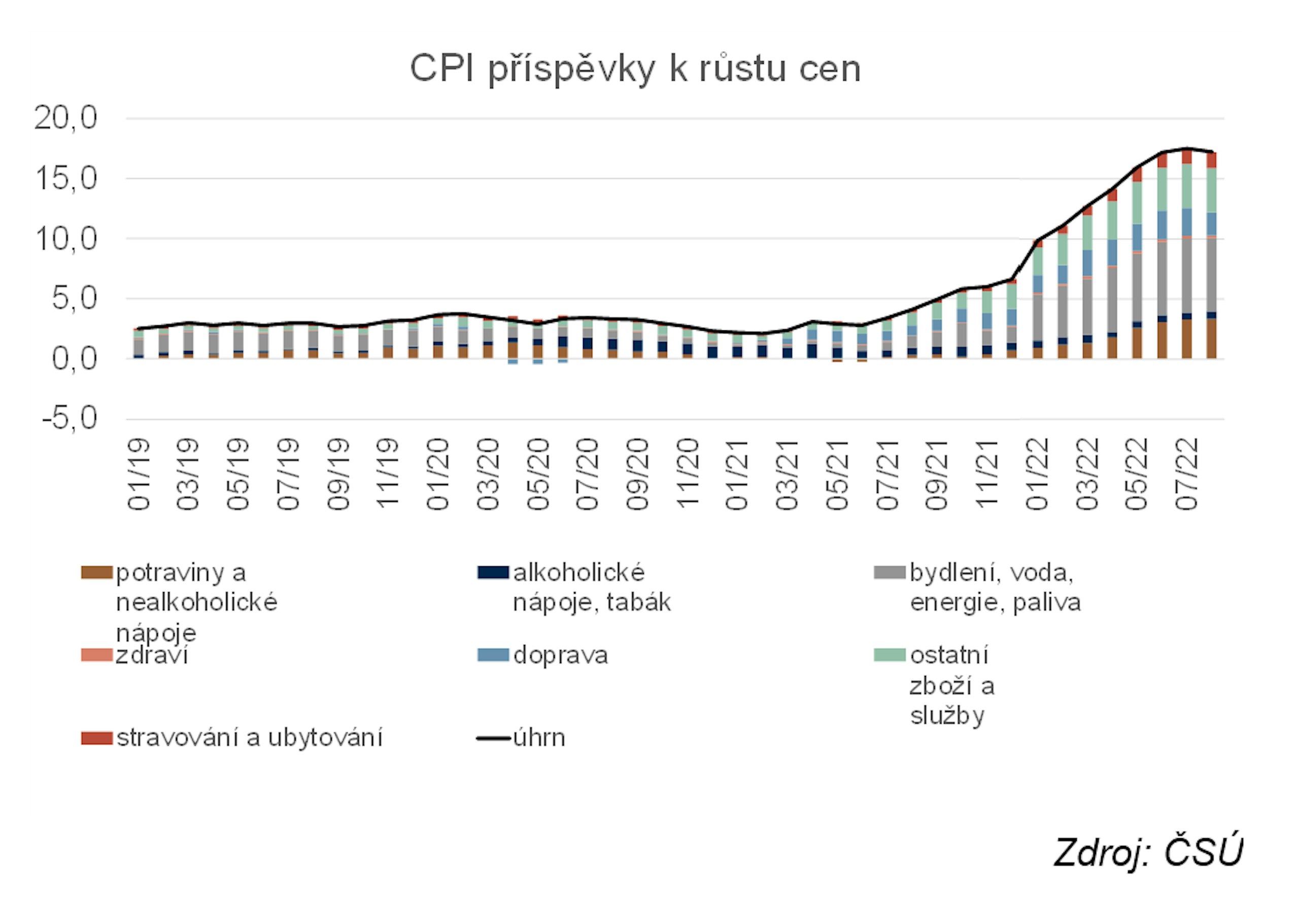

Toto číslo je ale uváděno nominálně, což při růstu průmyslových cen o 26,8 % znamená značný propad nových zakázek. Podobně hovoří i předstihové indikátory. PMI jsou od srpna pod hranicí 50, oddělující expanzi od kontrakce. Srpnové PMI ve zpracovatelském průmyslu zůstalo stabilní na hodnotě 46,8, což znamená pokračování poklesu průmyslové produkce. Také konjunkturální indexy Českého statistického úřadu ukazují na zhoršování situace v průmyslu.

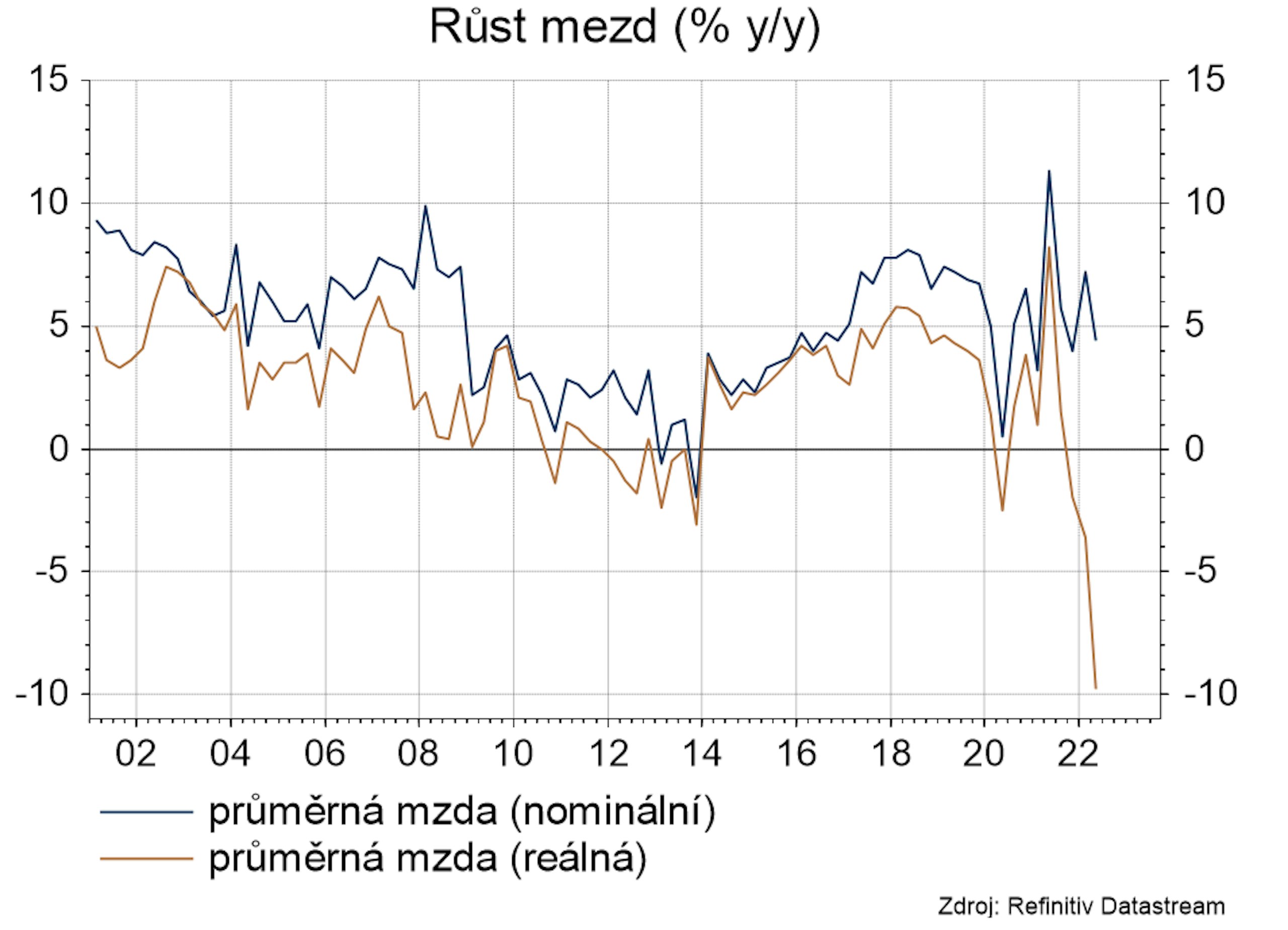

Rovněž spotřebitelská poptávka měřená maloobchodními tržbami nadále klesá. V červenci se tržby v maloobchodě snížily reálně o 7,2 %, meziměsíčně klesly o 0,6 %. Vzhledem k pokračujícímu poklesu reálných mezd očekáváme, že sestupný trend spotřebitelské poptávky bude negativně ovlivňovat vývoj celé ekonomiky ve zbytku letošního roku.