Průzkumy veřejného mínění ukazují, že 90 % Čechů (nejvíce v historii) se obává inflace a s ní spojeného poklesu příjmů. Z mediálně přitažlivých příběhů může člověk nabýt dojmu, že se Češi řítí do chudoby a ekonomika do recese. Opravdu nás čeká ve druhé polovině roku výrazný propad ekonomiky i životní úrovně? Pohled na aktuální data spíše ukazuje na mírný pokles než na hluboký propad. Nejistoty jsou ale extrémní a rizika jsou značná, přičemž jsou vychýlena směrem k horšímu než očekávanému vývoji ekonomiky.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Českou ekonomiku čeká nelehké období. Jakým rizikům bude čelit?

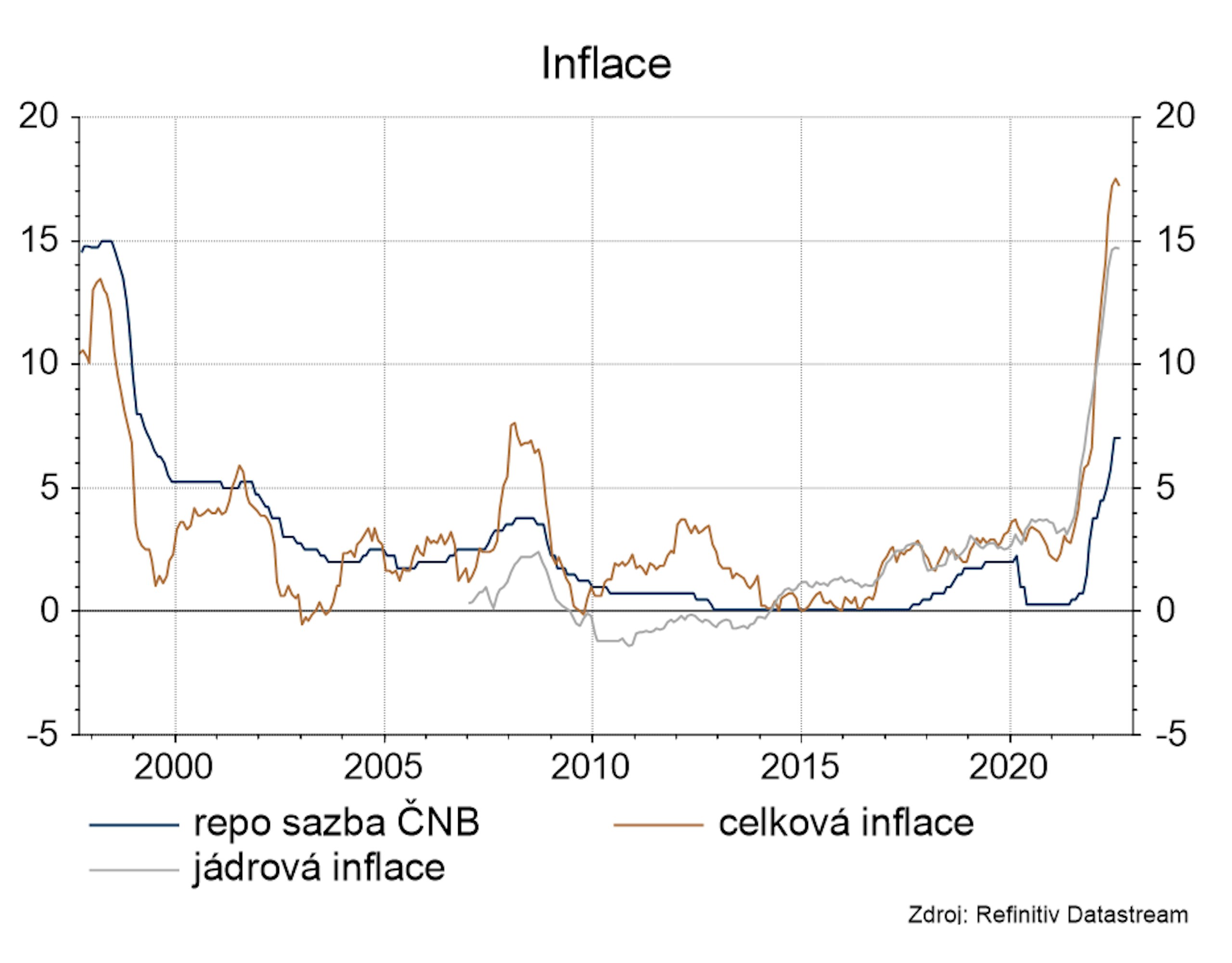

Inflace zřejmě již dosáhla svého vrcholu.

Po dvaceti letech, kdy se česká inflace držela okolo 2% cíle, s krátkou výjimkou v roce 2008, kdy vyšplhala na 7,5 %, zažívá česká ekonomika inflační šok.

Tradice nízké inflace je aktuálně narušena.

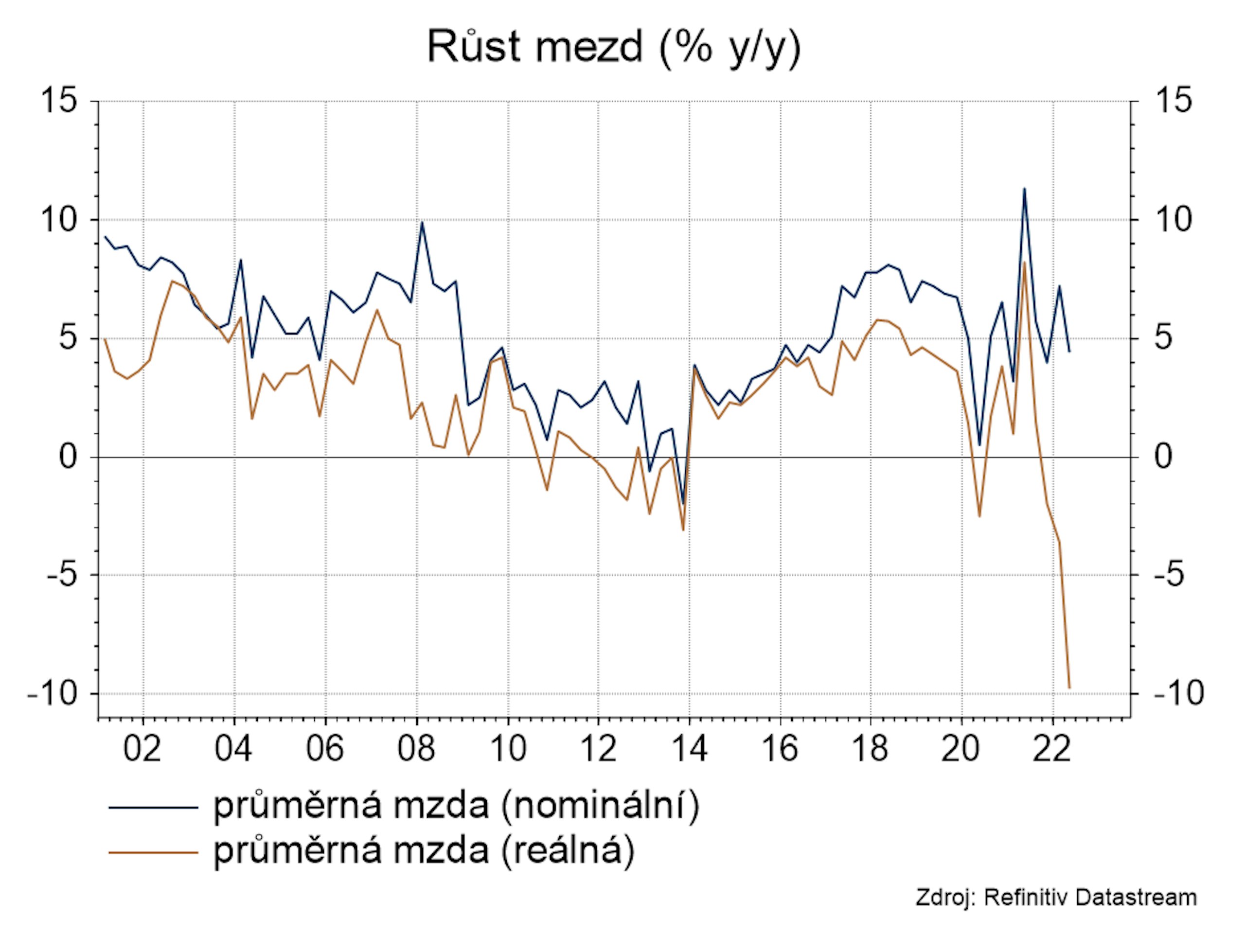

Proč se česká inflace drží na špičce mezi zeměmi EU, ačkoliv centrální banka rychle reagovala prudkým zvyšováním sazeb, není zcela jasné, ale vliv měl zcela jistě napjatý trh práce. Ten bude hrát klíčovou roli i v tom, jak rychle se inflace bude dostávat zpět k inflačnímu cíli. Situace na trhu práce, kdy již více než čtyři roky přetrvává stav s vyšším množstvím volných pracovních míst než počet nezaměstnaných (aktuálně o 60 tisíc), nahrává tlaku na růst mezd a riziku vytvoření mzdově-inflační spirály. Rychlejší růst mezd než produktivity práce těsně před nástupem pandemie ostatně k akceleraci inflace bezesporu přispěl, a česká inflace tak startovala z vyšší základny než v ostatních zemích. Narušení dodavatelsko-odběratelských řetězců, globální růst cen potravin a zvyšování marží po pandemickém roce tak padly na úrodnou půdu a inflace začala překvapivě rychle růst. Letošní čísla však zatím na mzdové tlaky neukazují, právě naopak. Ve druhém čtvrtletí reálná mzda propadla o 9,8 %. Takovýto propad je v historii České republiky unikátní.

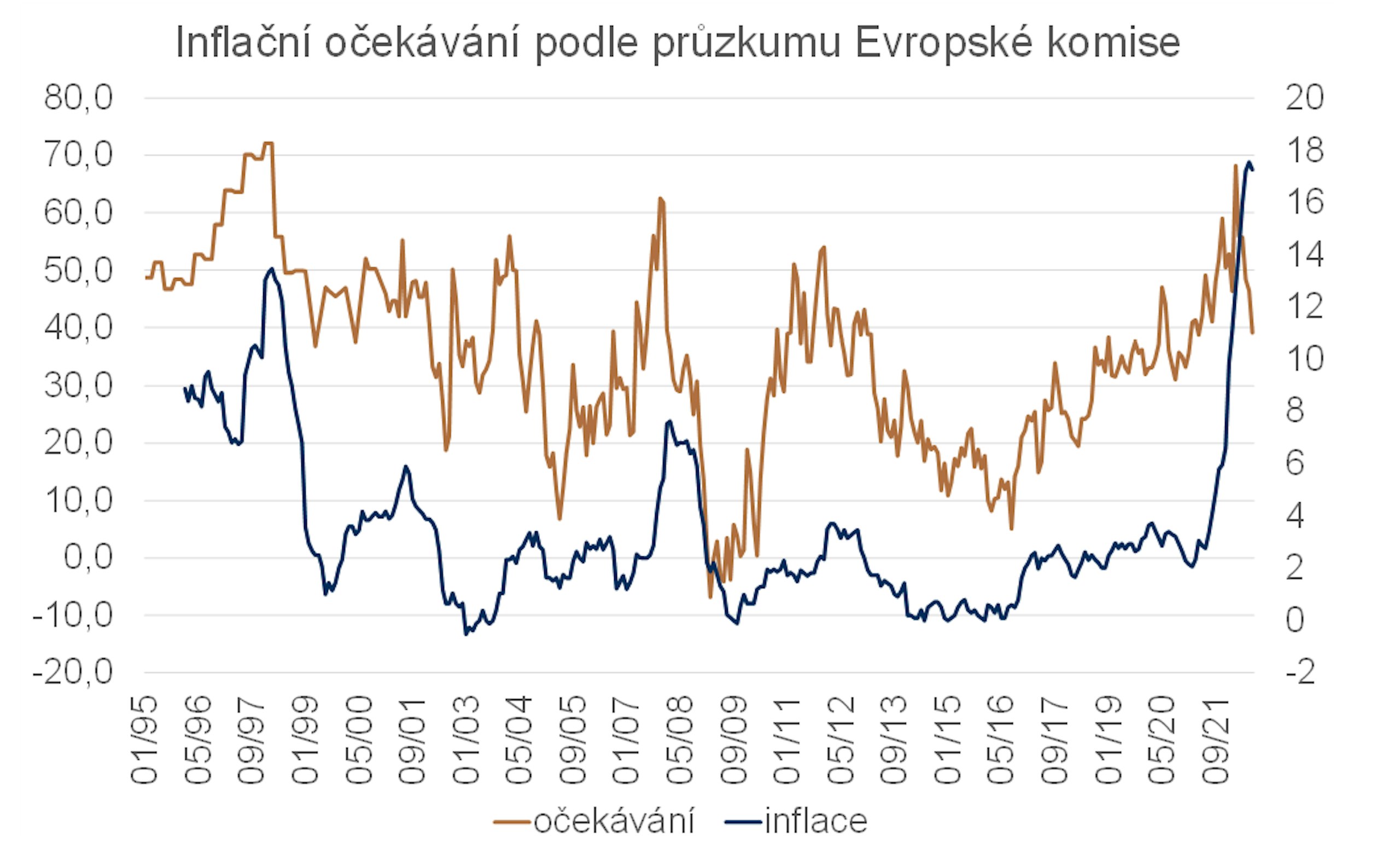

Kromě mezd jsou dobrým vodítkem budoucího vývoje inflace inflační očekávání, která ovšem nejsou jednoduše pozorovatelná. K dispozici máme průzkum ČNB mezi podniky nebo průzkum Evropské komise. Podle průzkumu ČNB očekávají české podniky v ročním horizontu inflaci na 9,4 %, nejvýše za dobu publikování průzkumu.

Propad reálných mezd byl ve 2. čtvrtletí bezprecedentní.

Spotřebitelský průzkum evropské komise neukazuje přímo hodnotu očekávané inflace, ale podíl lidí, kteří očekávají výrazné zvyšování cen v průběhu příštích 12 měsíců. Tento podíl byl v březnu letošního roku nejvýše od konce 90. let, ovšem od té doby setrvale klesá. Pro interpretaci tohoto vývoje je nutné si uvědomit, že respondenti odpovídají na otázku, zda očekávají zrychlující inflaci, stabilní, nižší, nebo dokonce pokles cen. Vzhledem k aktuální inflaci okolo 17 % očekávání poklesu inflačních tlaků nemusí nutně znamenat návrat k inflačnímu cíli.

Inflační očekávání jsou na vysokých úrovních, ale obrat je patrný.

Zdá se ale jako velmi pravděpodobné, že inflace již dosáhla svého vrcholu. Další akceleraci inflace by měly brzdit jak zastropované ceny energií, tak klesající poptávka kvůli klesajícímu disponibilnímu důchodu, ale i fakt, že zvyšování cen ne vždy odpovídalo zvyšujícím se nákladům, a marže podniků jsou tedy relativně vysoké. Z čistě statistického pohledu by inflaci měla snižovat i vyšší srovnávací základna. Tento trend by měl být ještě silnější v příštím roce.

Rizikem směrem k vyšší inflaci jsou hlavně mzdy. Pokud dojde k jejich výraznému zvyšování, mohla by hrozit při nízké nezaměstnanosti mzdově-inflační spirála, na kterou by musela reagovat centrální banka dalším zvyšováním sazeb. Nedojde-li k tomu, očekáváme, že v letošním roce již sazby zůstanou stabilní na současných 7 %, stejně tak koruna. Podle našeho názoru nebude chtít centrální banka krotit inflaci primárně kurzem, ale zároveň nebude chtít, aby případně slabá koruna stimulovala inflační tlaky. Očekáváme tedy, že ČNB bude bránit oslabování koruny a bude držet stabilní kurz okolo 24,5 EUR/CZK. Případnému posilování koruny bude bránit vysoká averze vůči riziku i zvyšování sazeb ECB a Fedu. Devizové rezervy jsou ze střednědobého pohledu dostačující.

Dopad rostoucích cen do reálné ekonomiky

Klasickým nástrojem pro boj s inflací je úroková sazba centrální banky, kterou ČNB alespoň v předchozím složení používala. Vyšší úrokové sazby ovšem mají vliv nejen na vyšší výnosnost úspor, ale zejména na vyšší sazby na úvěry, což zpomaluje růst reálné ekonomiky, a to jak na nabídkové, tak na poptávkové straně.

Nabídková strana ekonomiky

Podíl průmyslu na české ekonomice je při srovnání s ostatními vyspělými zeměmi stále ještě poměrně velký (34 % včetně stavebnictví), avšak ve srovnání se službami (64 %) jen o trochu více než poloviční. I tak dokáže cykličnost průmyslové výroby znatelně ovlivnit českou ekonomiku. Navíc je průmysl klíčově navázán na vnější prostředí. Například 80 % automobilového průmyslu jde na export, což představuje zhruba čtvrtinu celkového exportu. Zpomalení především Německa, hlavního exportního partnera, pak pro českou ekonomiku znamená značné riziko. A zpomalování tamní průmyslové výroby je v poslední době patrné.

Průmyslová výroba je navíc značně energeticky náročná, a rostoucí ceny energií ji tak zasáhnou větší měrou než jiné sektory. Podle odhadů MMF by dopad ukončení dodávek plynu z Ruska do ČR (bez přerozdělování v rámci EU) způsobil propad českého HDP až o 5,5 %. To je extrémní scénář. EU se dohodla na přerozdělování, a přestože Rusko dodává aktuálně do Evropy plyn minimálně (zhruba 20 % loňských hodnot), zásobníky jsou z 80 % plné. Pro Českou republiku by to mělo znamenat, že při průměrné zimě (spotřeba plynu domácností výrazně kolísá s průměrnými teplotami), s úsporami ve spotřebě plynu o 15 % a novými kapacitami na LNG by mělo být plynu dostatek i v první polovině příštího roku. Předpokládáme tedy, že k zavírání průmyslových provozů v důsledku nedostatku plynu letos docházet nebude.

V následujících měsících očekáváme postupný pozvolný pokles průmyslové produkce v meziměsíčním vyjádření v důsledku vysokých cen energií i ochlazení zahraniční poptávky. V meziročním vyjádření je ale pravděpodobné, že růst průmyslu bude kladný díky nízké srovnávací základně, způsobené loňskými problémy v dodavatelsko-odběratelských řetězcích.

I když v letošním roce vidíme jako pravděpodobné postupné zhoršování situace v průmyslu, rizika výraznějšího propadu nepochybně existují. Jejich dopad by se ale mohl projevit spíše v delším horizontu, v příštím roce. Jako nejvýraznější riziko k našemu relativně optimistickému scénáři vnímáme problémy v dodavatelsko-odběratelských vztazích, které mohou být způsobeny nejen geopolitickou situací (zhoršením vztahů s Čínou), ale i návratem protipandemických opatření. V delším časovém horizontu nemůžeme vyloučit ani nedostatek plynu pro některé průmyslové provozy. Také globální recese by vzhledem k cyklické povaze průmyslové výroby měla výrazný negativní dopad. Tak výrazný propad jako v pandemii, kdy během jednoho měsíce průmyslová výroba kvůli zavřeným továrnám propadla o více než 30 %, neočekáváme, ale vodítkem může být rok 2009, kdy průmyslová výroba v roce 2009 meziročně poklesla o 13 %. Návrat na úrovně před krizí pak trval dlouhých 6 let.

Výrazná nejistota ohledně domácí i zahraniční poptávky, zvyšování cen energií, ale rovněž nákladů na financování se projeví i na investiční aktivitě firem. Ta byla v prvním pololetí po covidovém útlumu relativně silná, ovšem ve druhé polovině roku očekáváme její významný pokles.

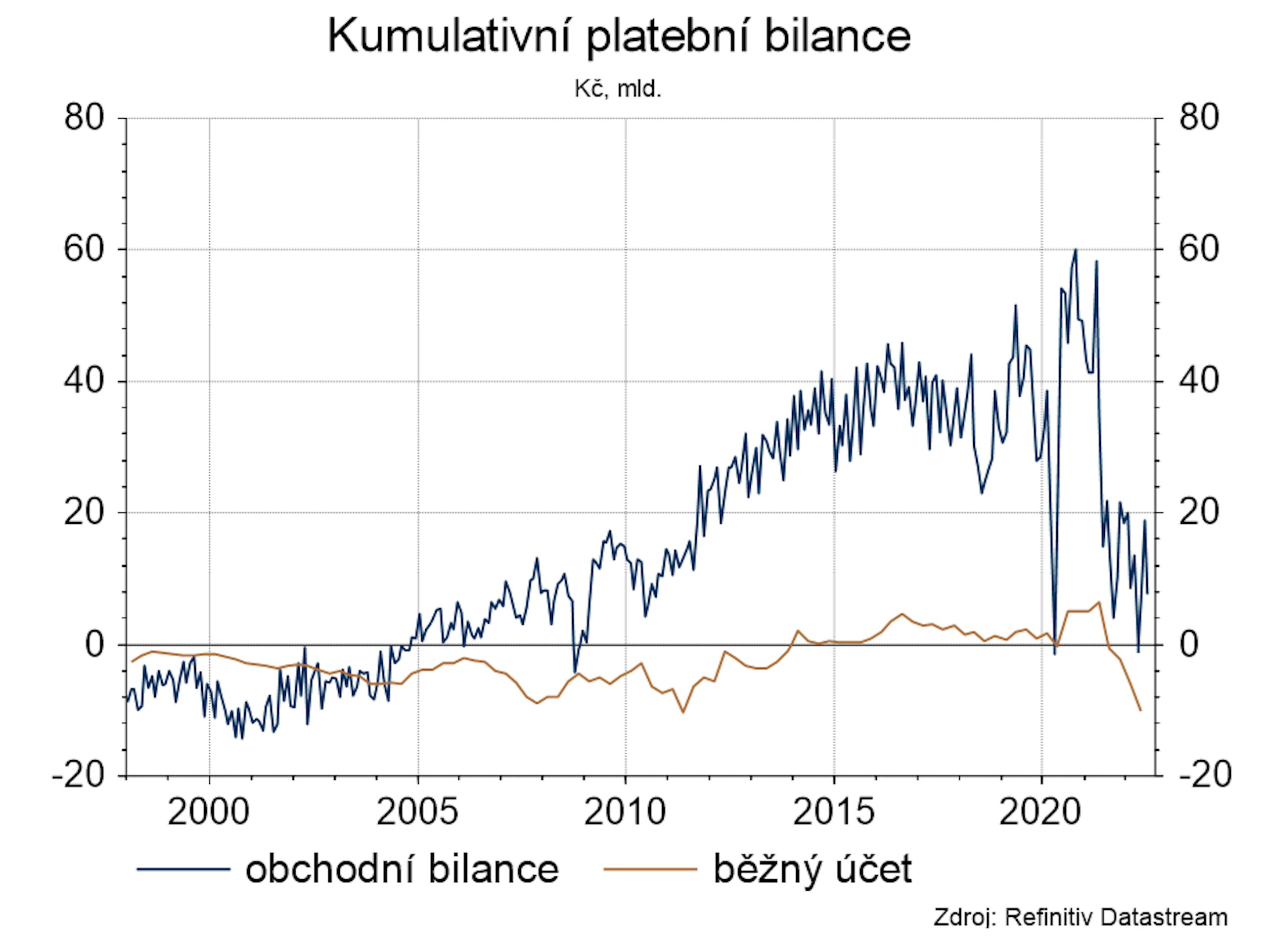

Také vývoz zboží a služeb by měl kvůli očekávanému ochlazení zahraniční poptávky poklesnout. Vzhledem k očekávanému snížení spotřeby se domníváme, že bilance zahraničního obchodu by se i přes klesající vývozy měla dostat do kladných čísel a přispívat k růstu pozitivně.

Poptávková strana ekonomiky

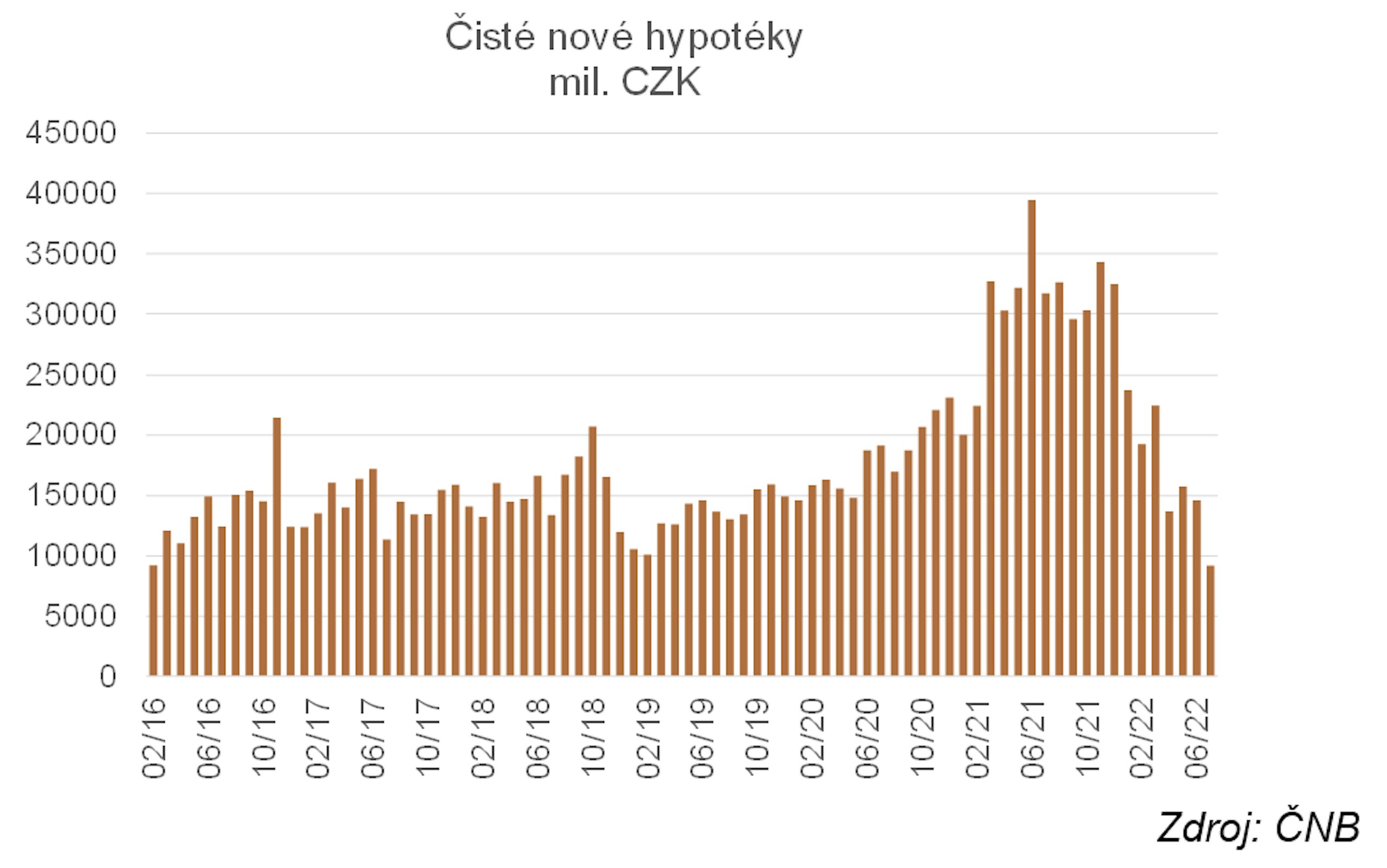

Vyšší úrokové sazby se projevily na poptávce po hypotečních úvěrech, která od počátku letošního roku postupně klesala. Poslední srpnová čísla ukazují, že objem nově poskytnutých čistých hypoték (bez refinancování) ve výši 8,2 mld. Kč byl druhý nejnižší od začátku sledování v roce 2016. To je sice na první pohled velký propad, ale tento trend je dán zejména rekordní poptávkou v roce 2021, kdy lidé využívali posledního období s nízkými sazbami na nové hypotéky. Ani refinancování hypoték by letos nemělo zasáhnout z makroekonomického pohledu tolik lidí, aby se to výrazněji projevilo na celkové spotřebě. Podle serveru hypoindex.cz bude letos refinancovat hypotéku cca 50 tisíc lidí.

Proti dalšímu zhoršování platební bilance bude působit pokles spotřeby domácností.

Navíc Češi jsou obecně v porovnání s ostatními zeměmi EU poměrně méně zadluženi (cca 60 % ročních příjmů), vyšší úroky by tak měly mít na spotřebu omezený dopad. V delším časovém horizontu ale bude refixací přibývat a s nimi i problémů domácností se splácením hypoték. Minimálně je velice pravděpodobné dočasné ochlazení na realitním trhu v následujícím roce.

Poptávka po hypotékách s rostoucími sazbami výrazně klesá.

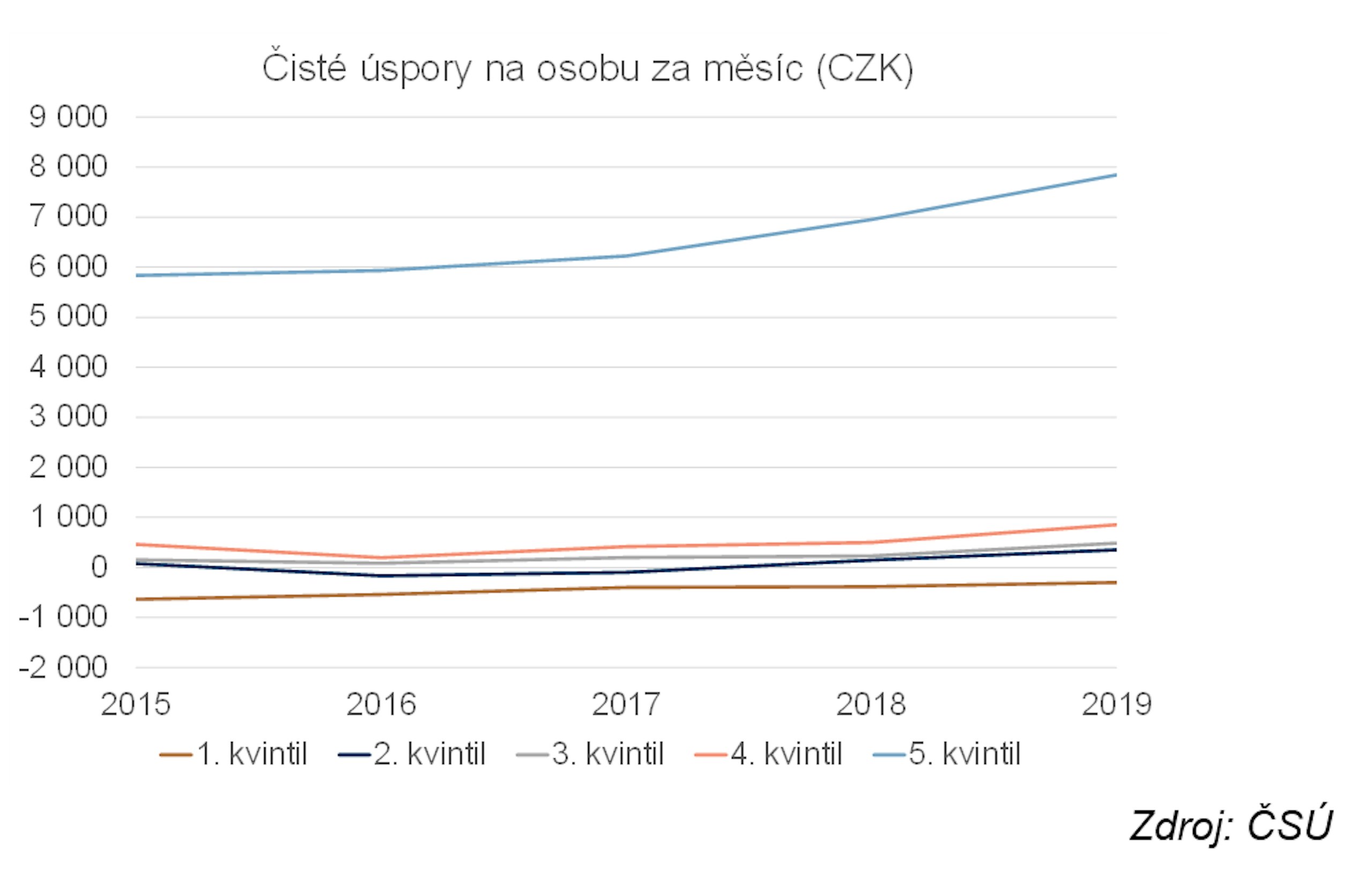

Obecně je spotřeba domácností poměrně stabilní složkou HDP, která v krizích spíše stagnuje, než že by způsobovala recesi. Výjimkou bylo období pandemie, kdy byla spotřeba uzavřením obchodů i služeb v podstatě znemožněna. Její návrat byl ale poměrně rychlý. Období vysoké inflace je ovšem v českých poměrech bezprecedentní a může na spotřebu dopadnout přes snížený disponibilní příjem. Úspory z dob pandemie, které tak výrazně narostly, podle našeho názoru příliš nepomohou. Zatím nejsou k dispozici statistiky, které by ukazovaly, jak byly navýšené úspory v roce 2020 rozděleny mezi jednotlivé domácnosti podle příjmu, ale z historických dat lze odvodit, že úspory tvoří v podstatě jen 20 % domácností s nejvyššími příjmy.

Poněkud optimističtěji vyznívají údaje ČSÚ o majetkové deprivaci domácností. Podle těchto statistik si v roce 2021 nemohlo dovolit neočekávaný výdaj ve výši 12 800 CZK 18 % domácností. Je ale otázka, zda tato částka není stanovena v porovnání s letošní inflací příliš nízko. V tomto ohledu spotřebě domácností výrazně pomůže zastropování cen energií pro domácnosti na 6 CZK/kWh u elektřiny a 3 CZK/kWh u plynu. Podle údajů vlády nestoupnou v roce 2023 výdaje za energie pro modelovou domácnost o 24 000 CZK za rok, ale pouze o cca 4 000 CZK.

Úspory tvoří 20 % domácností s nejvyššími příjmy, ostatní téměř nespoří.

Velký dopad na spotřebu domácností mohou mít i ceny potravin. Podle údajů Českého statistického úřadu vydávají domácnosti na potraviny kolem 20 % svých příjmů. V případě dalšího nárůstu cen potravin může nedostatek úspor výrazně zahýbat se spotřebou zbytných statků a poslat českou ekonomiku do recese. Index potravin na světových trzích, který se po výrazném nárůstu na počátku ruského vpádu na Ukrajinu dostal na historická maxima, se vrátil na hodnoty před válkou. Jeho opětovné zvýšení ale zdaleka nelze vyloučit.

Konečný dopad inflace na spotřebu bude záviset zejména na vývoji mezd, které v letošním roce zřejmě ještě reálně poklesnou, a budou tak tlačit i na pokles spotřeby. To se od počátku roku projevuje na statistikách maloobchodních tržeb, ve kterých nejsou zahrnuty služby a po nichž poptávka zatím klesat nezačala. Další významnou proměnnou je fiskální politika. Zastropování

cen energií je jeden z kroků, který dopad na spotřebu mírní, dobře administrovaná adresná podpora by byla dalším (levnějším a účinnějším, vzhledem k vyššímu sklonu ke spotřebě u nízkopříjmových domácností) opatřením, jež by dokázalo spotřebu podpořit.

Celkově očekáváme, že ve druhé polovině letošního roku bude spotřeba domácností přispívat k růstu HDP negativně. Přepokládáme pokles spotřeby domácností okolo 0,5 % q/q (v meziročním srovnání −3,3 % v 3Q a −1,4 % v 4Q). Vzhledem ke 47% váze spotřeby domácností v HDP bude tento pokles přispívat negativně k meziročnímu růstu HDP o 1,6 pb resp. 0,7 pb.

Index cen potravin poklesl, jeho opětovné navýšení ale zdaleka nelze vyloučit.

Závěr

Ve druhé polovině roku čeká českou ekonomiku recese, ale podle aktuálně dostupných informací pouze mírná. Na jedné straně budou vysoké ceny negativně působit na spotřebu domácností, avšak zastropování cen elektřiny by tento dopad mělo mírnit. Nabídkovou část ekonomiky budou negativně ovlivňovat nejen vysoké ceny energií, ale i menší zahraniční poptávka a postupně i vyšší náklady financování.

Rizika pro příští rok jsou ovšem značná. Postupné refixace úvěrů, a tedy širší promítání vyšších úrokových sazeb do ekonomiky budou působit negativně jak na podniky, tak na domácnosti, což se může projevit i na trhu práce a v dalším poklesu spotřeby domácností. Rizikem může být pro malou otevřenou ekonomiku, jako je ta česká, také vnější prostředí. Razantní zvyšování amerických a evropských sazeb může mít destabilizační dopad na rozvíjející se trhy a na celkovou zvýšenou averzi vůči riziku. V České republice by se tento vývoj mohl projevit na koruně a nutnosti větších intervencí a v krajním případě i vyčerpání devizových rezerv. (Toto riziko je v časovém horizontu do konce roku velmi nepravděpodobné, ale v delším horizontu ho nelze vyloučit.) Spolu s rizikovou averzí by se mohla snížit také poptávka po českých státních dluhopisech, které jsou aktuálně téměř z 30 % v držení nerezidentů. Menší poptávka ze zahraničí by znamenala vyšší náklady na vydávání nového dluhu.

Druhá polovina letošního roku tak bude velmi pravděpodobně ve znamení mírné recese, ale rizika pro příští rok zůstávají výrazná.