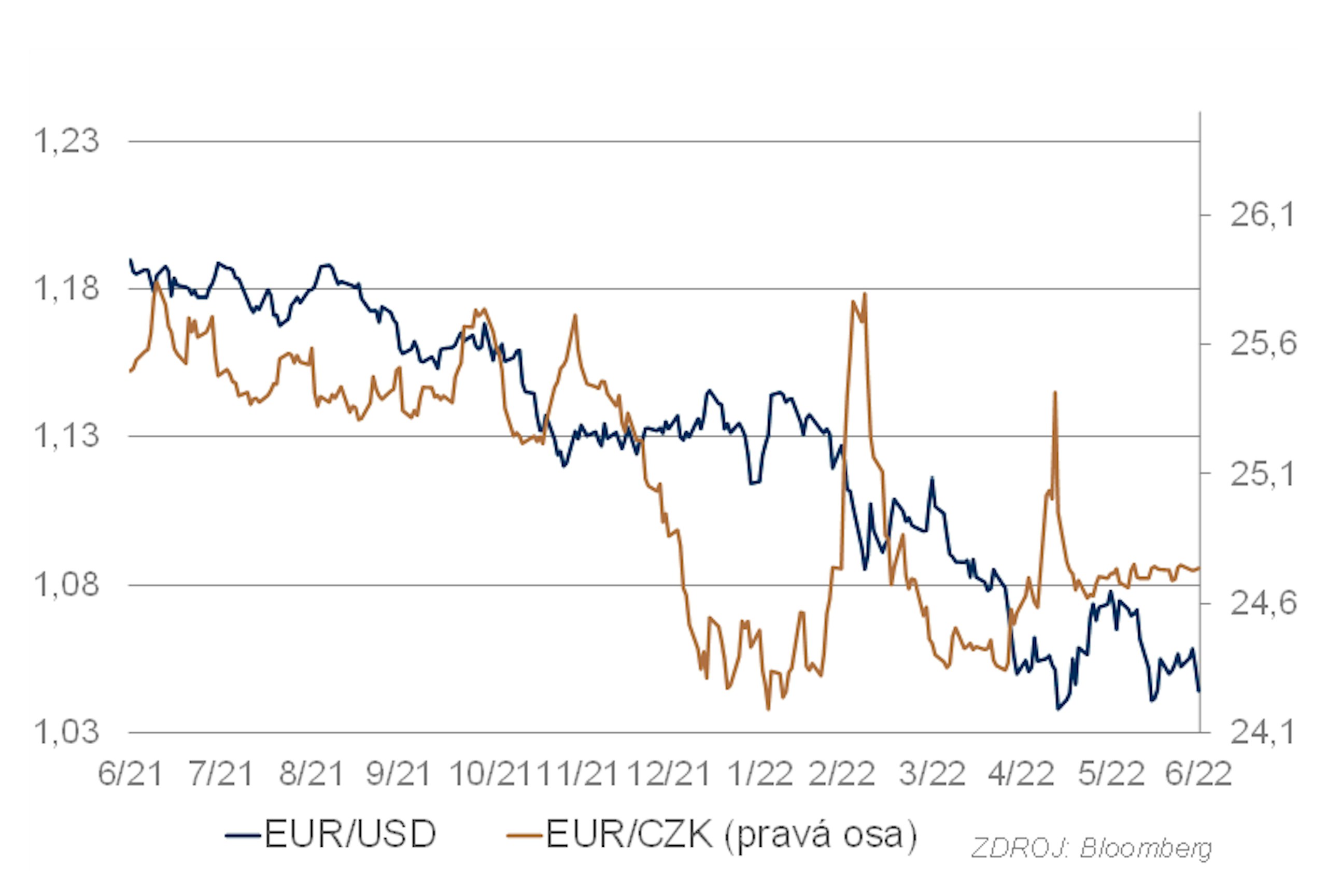

EUR/USD

Pohyb kurzu v červnu byl prakticky zrcadlovým obrazem květnového pohybu. Zatímco v květnu trh reagoval posílením eura na jestřábí obrat ECB, v červnu reagoval na vyšší inflaci a další jestřábí posun Fedu. ECB se už neposunula nikam, držela se v zásadě na květnových pozicích. To umožnilo dolaru rychlý návrat na lokální minima z května. Ty se ovšem dolaru překonat nepodařilo a kurz končil měsíc v korekci. Kurz by i nadále měl reagovat především na výhled vývoje sazeb centrálních bank a na makroekonomické parametry (především inflaci), které s nastavením jejich měnové politiky souvisí.

V měsíčním horizontu vidíme riziko spíše na straně silnějšího dolaru kvůli větší ochotě Fedu ostře utahovat měnovou politiku. V delším horizontu bude hodně záležet na tom, jak rychle bude díky bazickému efektu zpomalovat inflace, případně jak silné budou sekundární dopady vysokých cen energií.

EUR/CZK

Stabilita české koruny během června silně kontrastovala s vývojem ostatních regionálních měn. Zatímco jak polský zlotý, tak maďarský forint oslabovaly v souvislosti s nárůstem rizikové averze, korunu před oslabováním ochránily devizové intervence ČNB. V jakých objemech ČNB intervenovala v červnu, bude zveřejněno až na počátku srpna.

Bankovní rada se schází na pravidelných týdenních schůzkách, na kterých intervence průběžně prodlužuje. Domníváme se, že tato praxe bude uplatňována i nadále navzdory personální změně bankovní rady. Podle našeho názoru bude nová bankovní rada rovněž používat kurz jen jako doplňkový nástroj a nebude chtít kurz výrazně posilovat, aby aktivně kurzem snižovala inflaci. Kurz koruny vůči euru by se tak i nadále měl pohybovat ve velice úzkém pásmu okolo 24,7.

Dluhopisy

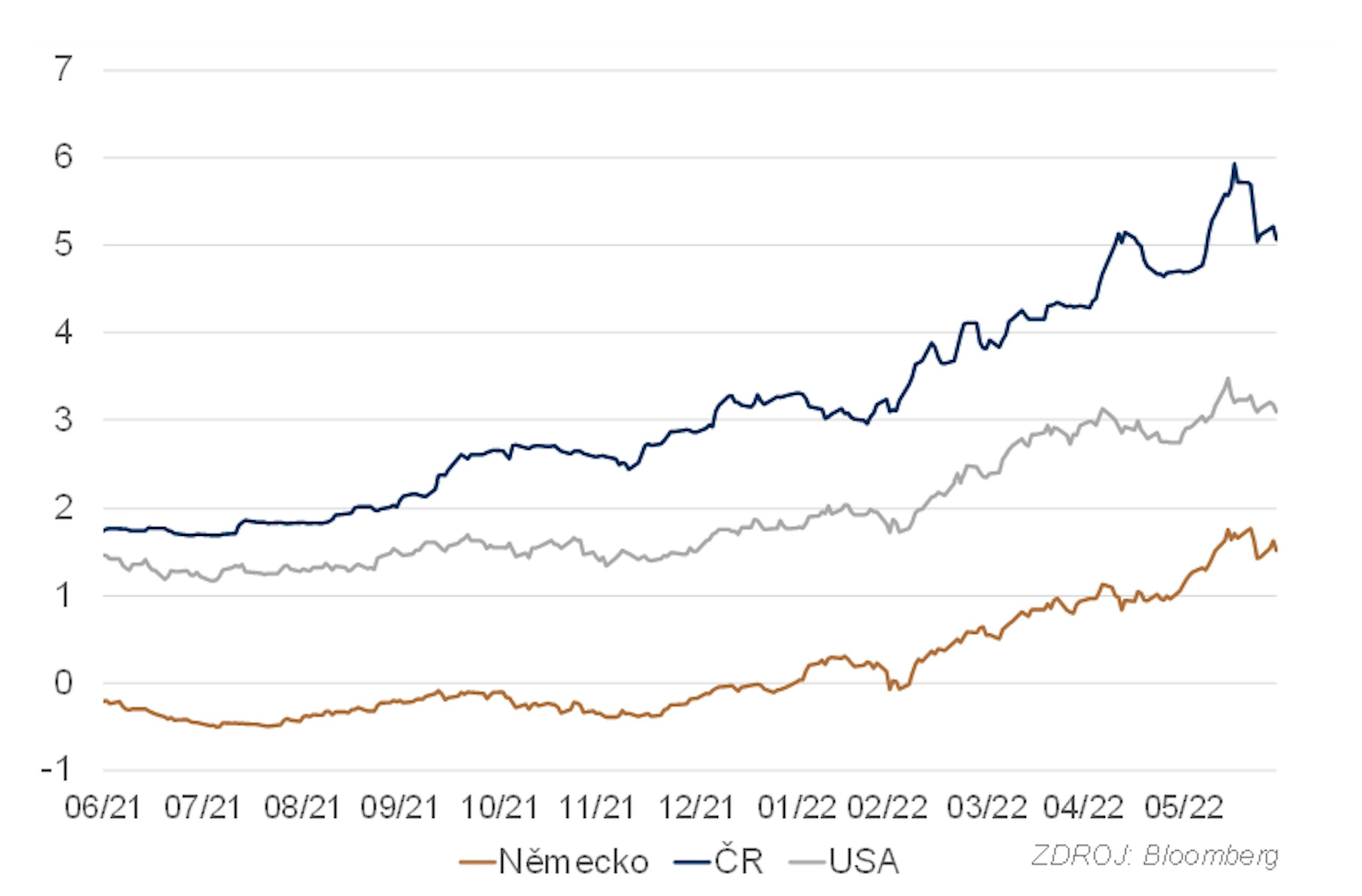

Výnosy amerických dluhopisů strávily první polovinu června v ostrém růstovém trendu. Souvisel s kombinací obav z dalšího vývoje inflace a technicko-psychologických faktorů. Ty způsobily přestřelení trendu, což vedlo ve druhé polovině měsíce nejprve ke konsolidaci a poté ke korekci. Korekci a pokles výnosů podpořil růst důvěry ve schopnost Fedu zvládnut inflaci, ale také zvýšení rizikové averze a útěk do bezpečí dluhopisů z rizikových aktiv. Podle našeho názoru budou tržní výkyvy pokračovat, to znamená, že aktuální pokles výnosů by měl být pouze dočasný. Riziko vidíme jednoznačně na straně vyšších výnosů. Pokud by se projevovala tendence ke vzniku inflační spirály nebo pokud by trh pochyboval o odhodlání Fedu zkrotit inflaci, mohl by být růst výnosů i výrazný. Výnosová křivka je téměř plochá, zesílení obav z recese by ji mohlo dostat do inverze.

Vývoj na evropských trzích byl v zásadě podobný jako v USA. Také zde výnosy rychle rostly v první polovině měsíce, přičemž jejich růst byl relativně ještě ostřejší než v USA. Druhou polovinu měsíce strávil trh v konsolidaci s tendencí k poklesu výnosů na jeho konci. První polovina měsíce přinesla také rozšiřování rozdílu mezi německými výnosy a tzv. periferními výnosy (státy na jihu Evropy). Poté, co výnos italského desetiletého dluhopisu překročil 4 % a nezdálo se, že by další růst zastavily pouhé slovní intervence jejích představitelů, zareagovala ECB svoláním mimořádného zasedání měnové výboru, kde bylo řešeno přijetí opatření proti tzv. fragmentaci neboli růstu rozdílů ve výnosech jednotlivých státních dluhopisů. Slib zaúčinkoval a alespoň prozatím zklidnil trh, což vedlo k návratu italských výnosů na nižší úrovně. Díky zásahu ECB byl růst italských výnosů za celý měsíc menší než růst německých. Evropské výnosy sice mají ještě prostor pro růst v delším časovém horizontu, ale po jejich skokovém zvýšení v průběhu června očekáváme v měsíčním horizontu spíše jejich stabilizaci s možným posunem na nižší úrovně.

Chování českého dluhopisového trhu bylo silně ovlivněno reakcí na vývoj měnové politiky ČNB a na změny v její bankovní radě. Částečně působil i vliv hlavních trhů. Očekávaný další růst sazeb vedl k výraznému růstu výnosů na krátkém konci výnosové křivky. Růst výnosů na jejím dlouhém konci byl podstatně pomalejší. Příčinou byl očekávaný odklon od jestřábí měnové politiky končícího složení bankovní rady k očekávané více holubičí politice nové bankovní rady. Dlouhý konec křivky však ještě může projít zajímavým vývojem. Zatím není úplně jasné, jaký postoj zaujmou tři noví členové bankovní rady: jednoznačně holubičí postoj zaujímal dosud jen nový guvernér Michl a ze zůstávajících členů bankovní rady Dědek. Druhým problémem může být vývoj inflace. Bazický efekt by sice měl vést k jejímu výraznému zpomalení v průběhu příštího roku, ale tento předpoklad může narušit další růst cen energií nebo roztáčení inflační spirály, tedy růst inflačních očekávání, tlak na růst mezd s cílem kompenzovat pokles reálných příjmů a rychlé přenášení růstu produkčních nákladů do koncových cen. Pokud by byla bankovní rada jako celek více jestřábí, než nyní trh očekává, nebo pokud by se inflaci nedařilo zkrotit, znamenalo by to podstatné přehodnocení předpokladů a návrat k růstu výnosů především na dlouhém konci křivky. Na druhou stranu je současná úroveň výnosů z dlouhodobého hlediska už hodně atraktivní, takže v případě zklidnění trhů je možné očekávat silný zájem o nákup českých státních dluhopisů. Tento souhrn protichůdných faktorů vytváří značně nestabilní situaci a předpoklad pro výrazné výkyvy.

Akcie

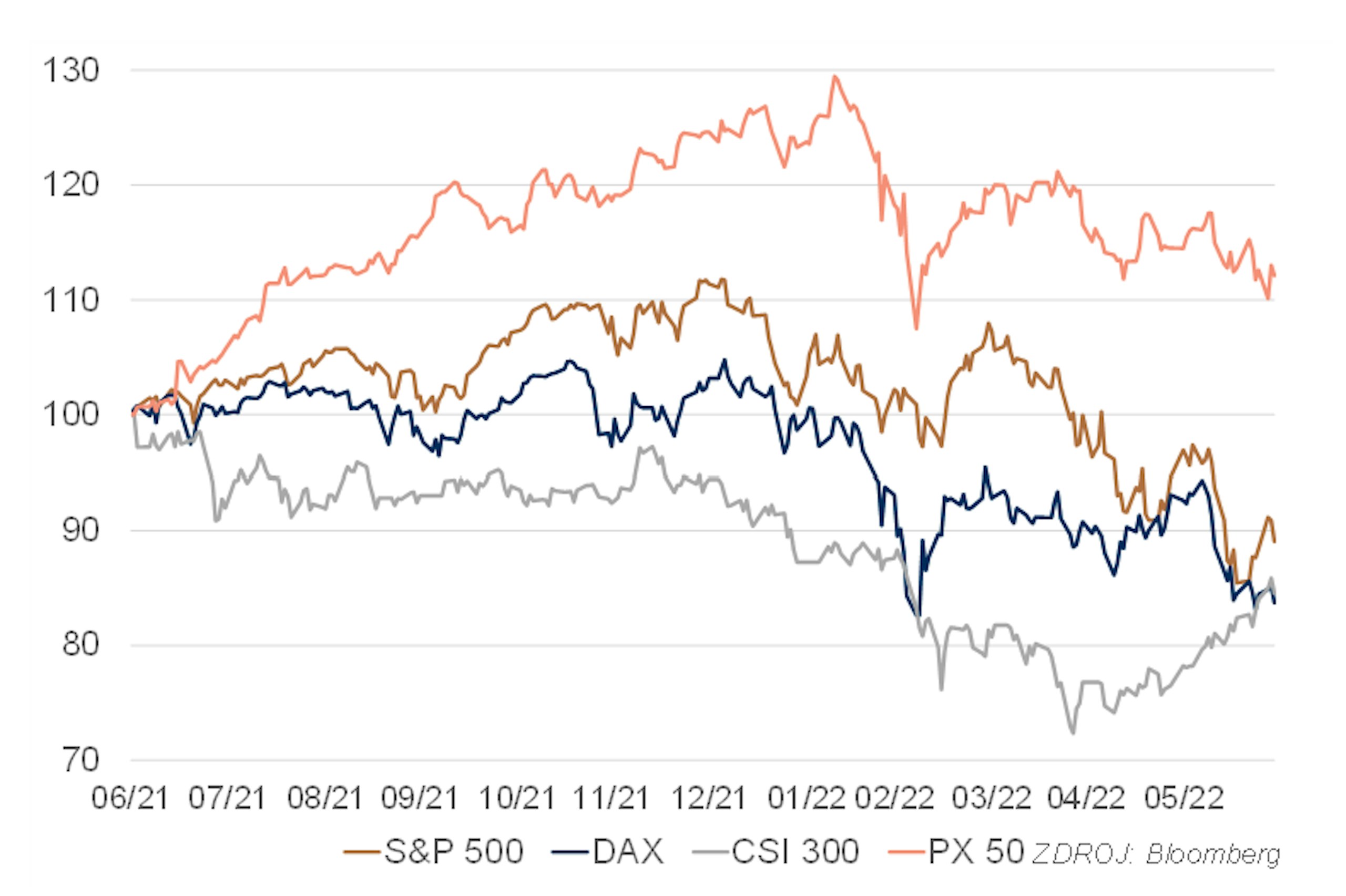

Růst obav z recese rozhodně nepomáhá akciím. V červnu silně narostly obavy z recese v USA v souvislosti s nepříznivými daty o vývoji inflace a s výrazným jestřábím posunem Fedu. Akciové trhy na to reagovaly ostrým poklesem, který ve druhé polovině měsíce přešel do rozkolísané konsolidace. Psychologicky zapůsobilo i překročení hranice 20 % poklesu z vrcholu cyklu, tedy přechod do medvědího trhu. Kombinace hrozící recese a medvědího trhu rozhodně nevytváří příznivé předpoklady pro vývoj cen akcií. Situaci v nejbližší době může komplikovat i prázdninová sezóna, a tedy nižší likvidita. Trh podle našeho názoru ještě ani zdaleka nepřešel fází kapitulace, výprodeje a paniky. Dno cyklu tedy může být ještě řadu měsíců daleko.

Pražská burza v průběhu června mírně klesla, čímž pokračovala v letošním neradostném trendu. Vývoj byl podobný jako na hlavních světových trzích, i když pokles v průběhu měsíce byl mírnější než například v sousedním Německu. Prim hrál finanční sektor ovlivňovaný specifickými faktory. U Monety, která jako jediný člen indexu PX rostla, převažoval vliv ukončené fúze s Air bankou a zájem některých dalších investorů (J&T banka koupila podíl Petrus Advisers). Banky byly obecně ovlivněny spekulacemi o sektorové dani a negativním vývojem finančního sektoru v rámci EU. Erste Bank se na poklesu indexu PX podílela nejvíce, v závěsu za ní byla Komerční banka. K poklesu přispěl i ČEZ, který je rovněž negativně ovlivňován spekulacemi na sektorovou daň.

Kredit

Nerovný souboj, který svádí centrální bankéři s inflací, se zrcadlí v nejhorším poklesu korporátních dluhopisů za posledních několik dekád. Ať už se podíváme na dobu, po kterou dochází k výprodejům, nebo například na rychlost, s níž rostou výnosy, jsme svědky vskutku historického propadu korporátních dluhopisů. Komplexní index Evropských dluhopisů s investičním ratingem (Bloomberg Pan-European Corporate Bond Index) propadl za poslední rok o 12,9 % s nepřetržitým poklesem v posledních 7 měsících. Oba uvedené pohyby jsou nejhorším výsledkem indexu od jeho založení v roce 1998. Primárním důvodem pro takto dramatický obrat je rychlý odklon od kvantitativního uvolňování, které okamžitě nahrazuje striktní utahování měnových politik. Investoři se marně snaží odhadnout, kolik zvýšení úrokových sazeb je již promítnuto v cenách dluhopisů i jak dlouho může ještě současný debakl korporátních dluhopisů pokračovat.

Období těsně před začátkem léta bývá společně s koncem roku nejplodnějším na nové emise. Letos se ale nebývale velké množství emitentů se zlou potázalo. Private placement společnosti Notino v objemu až 700 milionů korun musel být odvolán s tím, že se společnost pokusí vrátit s nabídkou až v momentě, kdy se trh uklidní. Stejný osud pak potkal i několik dní odkládanou emisi zeleného sedmiletého dluhopisu Českých drah, kterému nepomohla ani velice atraktivní indikace kreditního spreadu +275 bb. K posunu této nabídky došlo i přesto, že podle zpráv agentury Bloomberg objem objednávek překročil plánovaných 500 milionů EUR. V průběhu července bychom se měli dozvědět, jak dopadly dvě aktuálně probíhající tuzemské nabídky dluhopisů zdravotnické společnosti EUC či developera HB Reavis.

Komodity

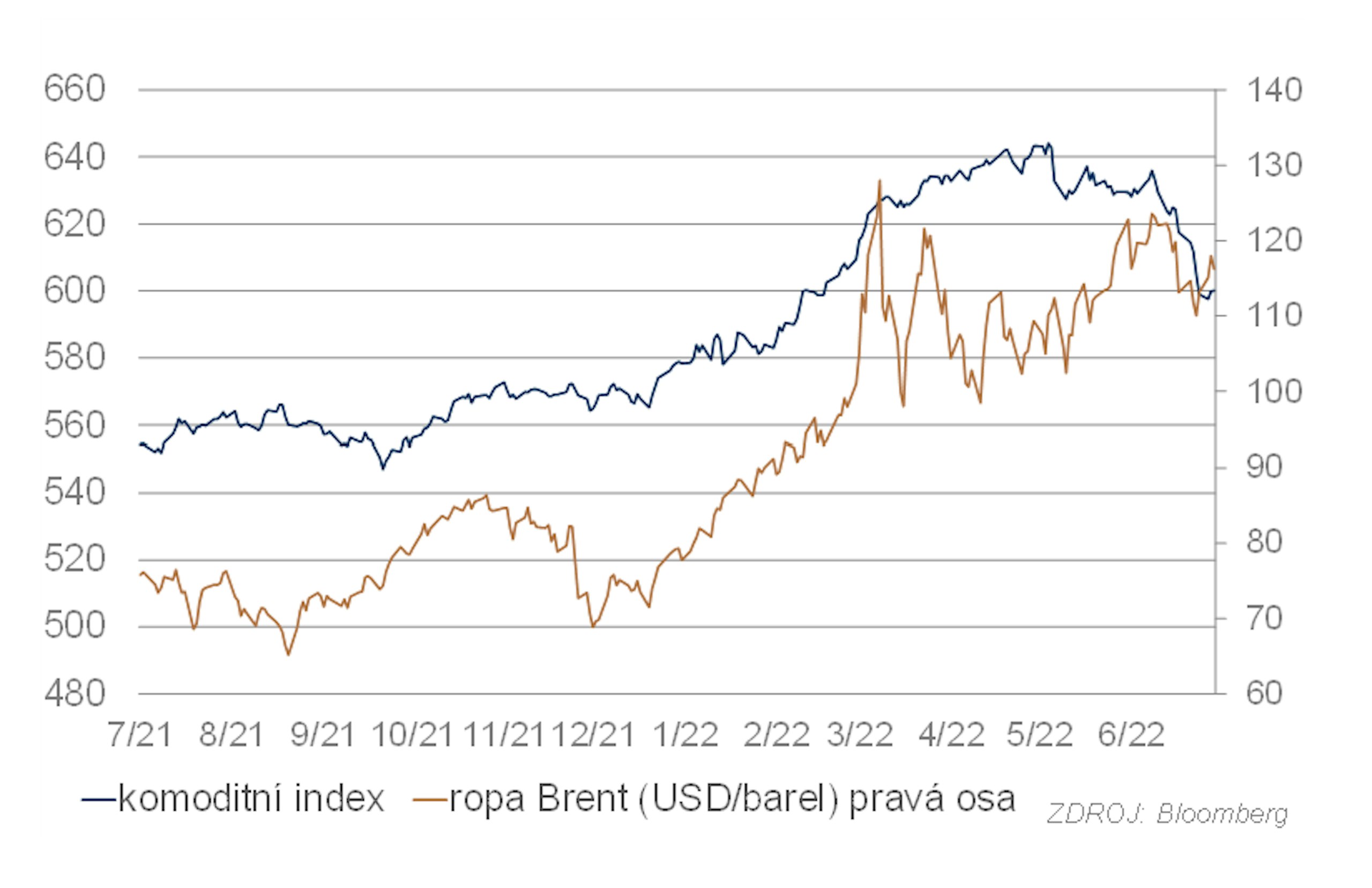

Ropu nadále ovlivňují dva klíčové faktory: na jedné straně obavy z dopadů války na Ukrajině, konkrétně obavy z dopadů na ruskou produkci. Na druhé straně obavy o tempo růstu světové ekonomiky (utahování měnové politiky v USA, covid v Číně, negativní vliv inflace na růst), a tedy spotřebu ropy. V červnu zpočátku pokračoval růstový trend z května motivovaný obavami z dopadů snahy EU úplně zastavit dovoz ruské ropy. Zasedání Fedu a následné zesílení obav z recese v USA a výrazného zpomalení globální ekonomiky trend zvrátily a vedly k rychlému návratu cen na nižší úrovně. V dalších měsících bude pokračovat podobný vývoj jako dosud: střídání střednědobých trendů motivovaných aktuálním vývojem. V delším horizontu vidíme riziko spíše na straně růstu ceny, a to nejen kvůli válce, ale také kvůli snaze eliminovat fosilní paliva, která má negativní dopad na investice do těžby a zpracování ropy.

Trh se zlatem byl na rozdíl od většiny ostatního finančního trhu v červnu poměrně klidný. Cena zlata sice mírně klesla (ze zhruba 1860 k 1820 USD/oz), ale její výkyvy byly jen mírné. Zlato i nadále podporuje silná nejistota, a tedy jeho atraktivita jakožto fyzické komodity a ultimátního bezpečného přístavu. Zároveň se však zhoršuje jeho pozice jakožto investice kvůli růstu výnosů bezpečných státních dluhopisů a kvůli růstu sazeb centrálních bank. Výhled neměníme: podle našeho názoru je pravděpodobný pokles ceny zlata s tím, že zklidňování situace by mohlo tento pohyb výrazně zrychlit. Komplikování situace by mohlo zlatu přechodně pomoci, ale pokud nepočítáme s vyloženě katastrofickým vývojem, pak jakýkoliv růst zlata bude jen přechodný.