ECB opouští rétoriku o dočasnosti inflačních tlaků a připravila trh na zvyšování sazeb. Současně řeší problém, jak zamezit přílišnému rozšiřování spreadů výnosů státních dluhopisů. Zároveň sílí obavy z přerušení dodávek plynu z Ruska, které by očekávané ekonomické zpomalení změnilo v recesi.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

ECB v červenci poprvé po 11 letech zvýší úrokové sazby

Ekonomická aktivita

Revize růstu HDP v 1Q 2022 z 5,1 % na 5,4 % byla jednou z mála pozitivních červnových zpráv. Další data vesměs přinášela negativní překvapení. Průmyslová výroba v dubnu poklesla o 2,1 % y/y. Maloobchodní tržby sice meziročně kvůli nízké srovnávací základně ještě rostly, ale meziměsíčně poklesly o 1,3 %, což bylo značným zklamáním.

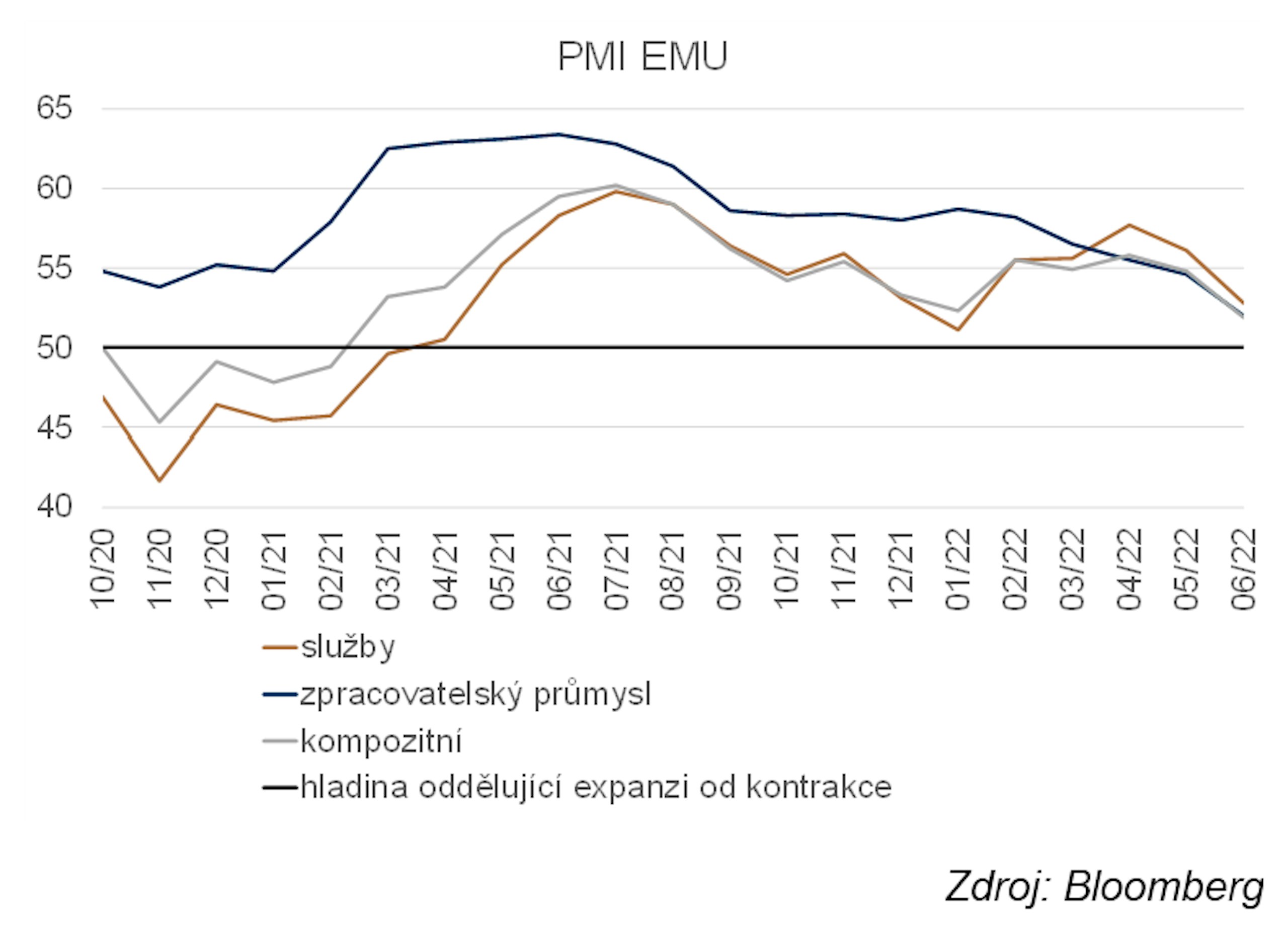

Ani předstihové indikátory nepotěšily. Indexy PMI v červnu sice zůstaly pořád nad hladinou 50 oddělující expanzi od kontrakce, ale jejich pokles byl zklamáním. Nálada se zhoršila jak ve zpracovatelském průmyslu, tak ve službách. Celkově kompozitní index PMI poklesl z květnových 54,0 na 51,9. Indexy tak vysílají jednoznačný signál, že ekonomika eurozóny zpomaluje. Vzhledem k vývoji situace na trhu s plynem a sílícím obavám ze zastavení dodávek plynu z Ruska do Evropy se dá očekávat, že se nálada bude zhoršovat.

Inflace a centrální banka

ECB podle očekávání na červnovém zasedání ukončila program kvantitativního uvolňování. Od 1. července již nebude zvyšovat svou bilanci, ale bude stále reinvestovat maturující dluhopisy. To znamená, že měnová politika i nadále zůstává velice uvolněná.

Překvapivě konkrétní bylo tiskové prohlášení ohledně nastavení sazeb. ECB plánuje na příštím zasedání 21. 7. zvýšit sazby o 25 bb. Další zvyšování sazeb plánuje na září. Podle tiskového prohlášení ECB bude toto zvýšení razantnější, pokud inflační výhled zůstane stejný, nebo se zhorší. Vzhledem k sílícím inflačním tlakům je vysoce pravděpodobné, že zvýšení sazeb na zářijovém zasedání bude 50 bb.

Rada guvernérů měla k dispozici i novou prognózu, která nepřekvapivě oproti březnové prognóze zvyšuje výhled inflace a snižuje výhled růstu HDP pro roky 2022 a 2023.

Krátkodobý výhled sazeb ECB je tak poměrně jasný: zvýšení sazeb v červenci o 25 bb a v září pravděpodobně o 50 bb. Jaký bude další vývoj, už jisté není. Inflační tlaky ale sílí, očekáváme tedy, že další zvýšení sazeb může být i ve 4. čtvrtletí letošního roku.

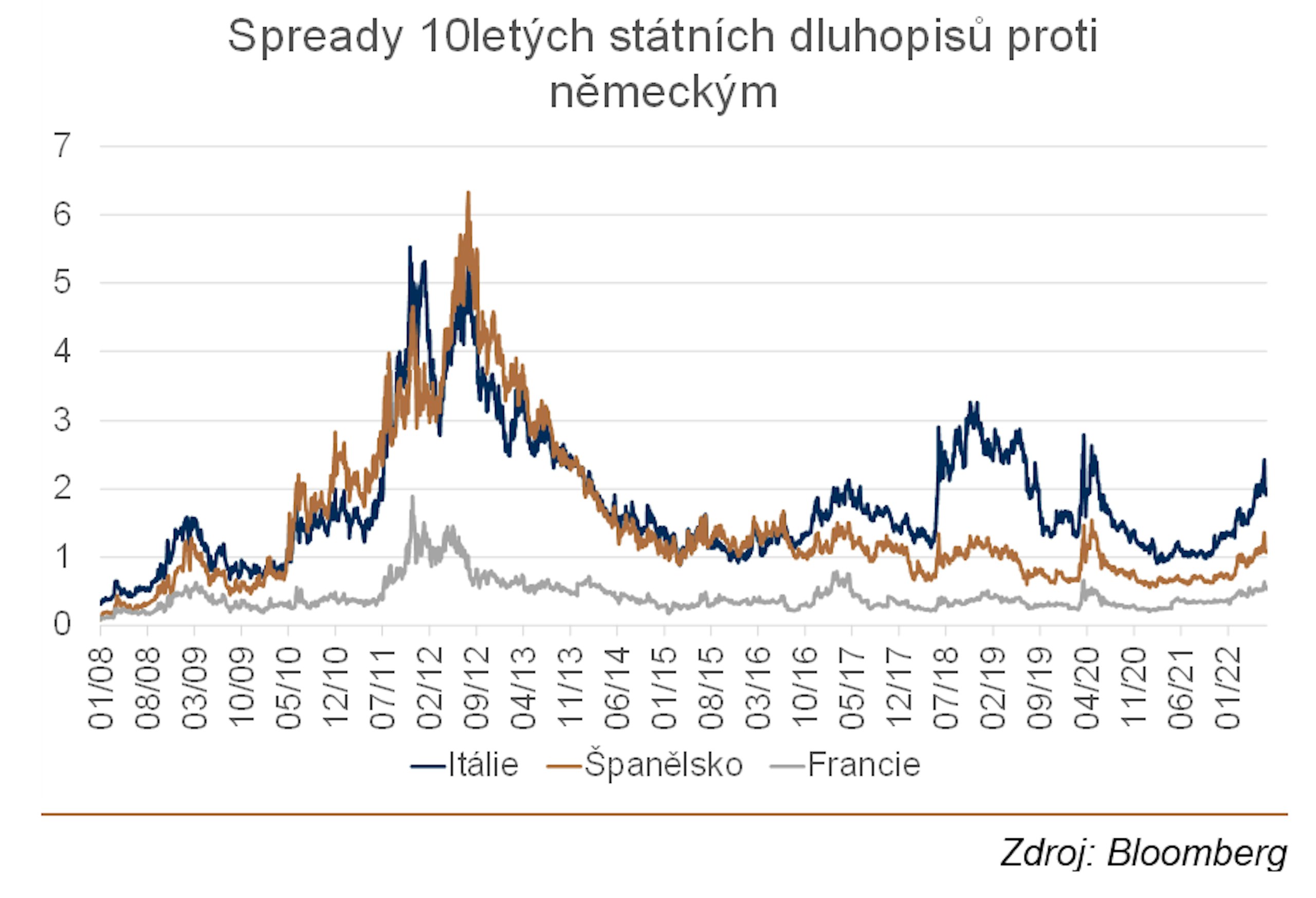

V červnu ECB zasedala mimořádně dvakrát. Po měnově-politickém zasedání se sešla ještě jednou nad tématem fragmentace neboli zvyšování spreadů německými a zejména italskými výnosy. Z této schůzky bohužel konkrétní návrhy řešení tohoto problému nevzešly.

Je ale zřejmé, že flexibilita při reinvestování maturujících dluhopisů stačit nebude. Expertní tým má přijít s novým plánem. Nabízí se řešení z let 2010–2012, kdy ECB spustila Securities market program (SMP), v jehož rámci nakupovala dluhopisy některých zemí. Aby nedošlo k nárůstu likvidity a uvolnění měnových podmínek, sterilizovala operace nabízením termínovaných depozit. Otázkou je, zda rozšiřování spreadů neodráží jen větší rizikovost daných zemí a ECB nefinancuje jejich dluhy. V letech 2010–2012 nakoupila italské dluhopisy za 10 mld. EUR. Pro srovnání, v rámci PEPP to bylo 280 mld. EUR.

Indexy PMI v červnu zklamaly, stále zůstávají nad 50, ukazující na pokračující ekonomický růst.

Rizika

Aktuálně je největším rizikem přerušení dodávek plynu. Německo již vyhlásilo stav výstrahy (druhý stupeň po včasném varování vyhlášeném v březnu) a chystá se vrátit do provozu uhelné elektrárny. Z toho vyplývá, že zastavení dodávek plynu je reálnou možností.

Spready mezi německými a italskými výnosy se rozšiřují.