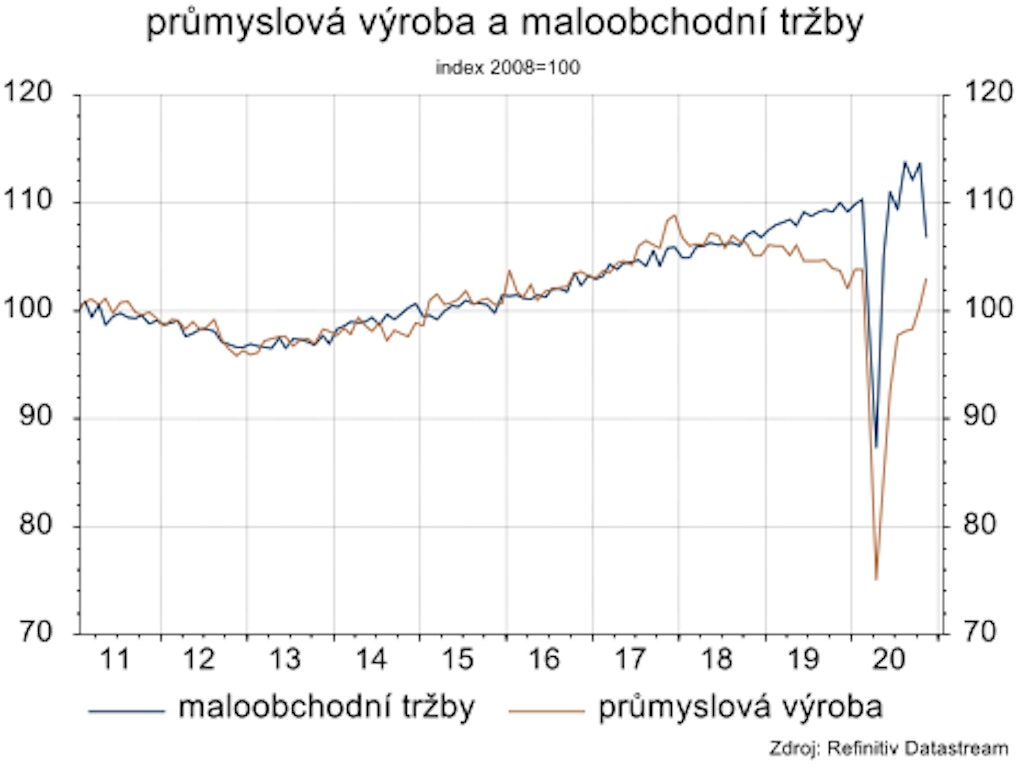

Druhá vlna pandemie průmyslovou výrobu výrazněji neovlivnila.

Ekonomická aktivita

Hlavním faktorem ovlivňujícím ekonomický vývoj eurozóny zůstává pandemie. V listopadu se šíření nákazy a s ním spojená nová vlna restrikcí podepsaly na maloobchodních tržbách, které oproti říjnu poklesly o 6,1 %, což znamenalo meziroční pokles o 2,9 %. Výsledky jednotlivých zemí reflektovaly rozdíly restriktivních opatření. Zatímco ve Francii, kde byl v listopadu uzavřený téměř celý segment maloobchodu, se tržby propadly o 18 % m/m, ve Španělsku byl propad znatelně menší (o 1,2 % m/m) a v Německu maloobchodní tržby v listopadu dokonce vzrostly o 1,9 % m/m.

Naopak průmysl zůstává vůči druhé vlně epidemie překvapivě rezistentní. V listopadu průmyslová výroba meziročně vzrostla o 2,5 % a dostala se tak do těsné blízkosti předpandemických hodnot. Oproti listopadu roku 2019 byla průmyslová výroba jen o 0,6 % nižší. Oživení průmyslové produkce tak bylo nebývale rychlé, ale celkové výsledky za minulý rok budou hlavně kvůli první vlně v záporných číslech. Očekáváme propad okolo 4,5 %, přičemž výsledky se budou výrazně lišit napříč odvětvími.

Jedním z nejpostiženějších odvětví průmyslu byl automobilový průmysl. Statistiky registrací nových automobilů, které již byly zveřejněny za celý loňský rok, ukázaly, že v roce 2020 bylo registrováno 9,9 miliónů aut, což je o 24 % méně než v předchozím roce.

Kompozitní index PMI v lednu nepřekvapivě klesl. Lednové zpřísnění restrikcí ještě prohloubilo rozdíl mezi průmyslem, který zůstává v expanzi (54,5), a službami, které trpí (45,0). I tak nálada zůstává výrazně lepší než v první vlně pandemie. Zajímavý byl v lednu i subindex cen vstupů, který relativně výrazně vzrostl, zejména kvůli rostoucím nákladům na přepravu, ale do cen výstupů se tento posun neprojevil. Očekáváme, že po uvolnění restrikcí a zvýšení poptávky by mohlo dojít k růstu cen, ovšem z rekordně nízkých úrovní.

Inflace a centrální banka

První měnově-politické zasedání ECB v tomto roce nepřineslo žádné změny v měnové politice. Prezidentka Lagarde pouze potvrdila pokračování ve velmi uvolněné měnové politice, ale žádný z nástrojů nebyl změněn, ani co se týká objemu, ani časového výhledu situace. I když se situace okolo pandemie nevyvíjí ideálně, ECB po prosincových změnách neměla důvod podmínky dále měnit. Pro letošní rok jsou naplánovány tři další tranše TLTRO a v rámci programu PEPP zbývá ještě přes 1 bil. EUR, za který může ECB flexibilně nakupovat dluhopisy až do března 2022. Také otázka příliš silného eura evidentně zůstává předmětem diskuzí rady guvernérů, ale ECB se stále omezuje na komentář, že bude kurz monitorovat.

Výhled měnové politiky zůstává nejistý a bude se odvíjet především podle pandemie. Vzhledem k výhledu inflace, která se podle ECB nepřiblíží cíli ani v roce 2023 (ECB očekává 1,4 %), nelze čekat zpřísňování měnové politiky. Arsenál k dalšímu uvolňování je ale již omezený.

Rizika

Pomalý postup v očkování a vyšší přírůstky nakažených, které povedou k prodloužení omezení chodu ekonomik, zůstávají hlavním rizikem oživení růstu v eurozóně. Negativní dopady brexitu se také mohou začít projevovat s tím, jak budou pokračovat jednání v upřesňování vzájemných dohod, především obchodu se službami.