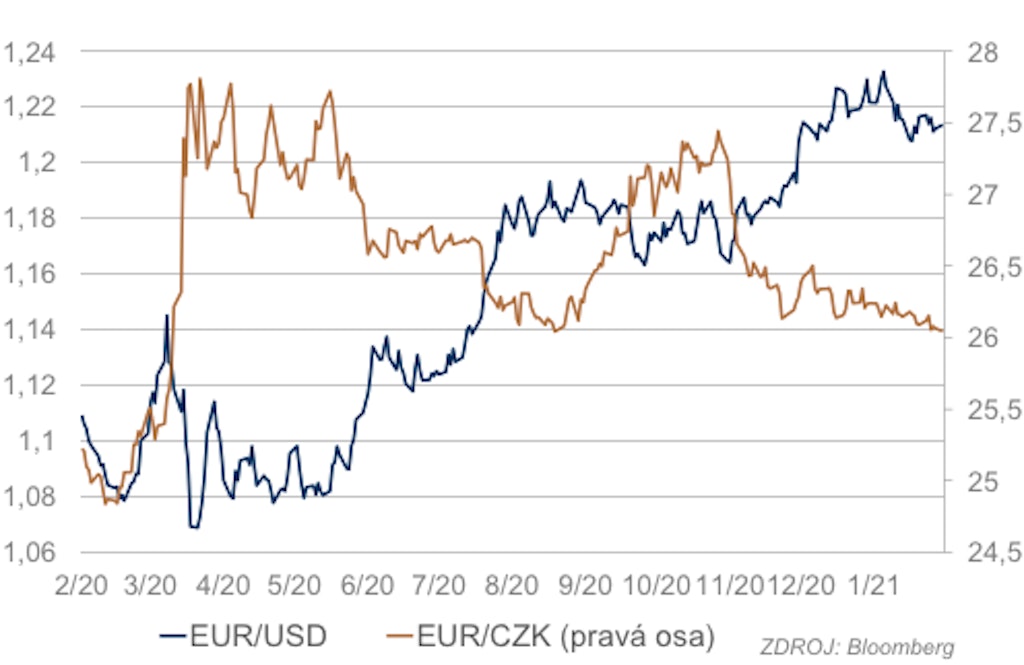

Do samého začátku nového roku se ještě přenesl trend k posilování eura, který kurz dostal až na lokání maximum 1,234. Entuziasmus kupců eura zde polevil, a to umožnilo korekci, která kurz vrátila až na 1,206. Zde se kurz stabilizoval a do konce měsíce pak konsolidoval v pásmu 1,206–1,216.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Finanční trhy 2/2021

EUR/USD

Podle našeho názoru byla hlavní příčinou zastavení posilování eura a následné korekce příliš velká rychlost posilování eura. V závěru roku a na jeho začátku se vedle momenta na vývoji kurzu mohla podílet i strategická alokace typická pro toto období. Kurz se tak rychle dostal až na hodnoty, které byly ještě nedávno očekávány na konec letošního roku. S vyčerpáním hlavního přílivu prostředků souvisejících se strategickou alokací přišlo zeslábnutí momenta a vybírání krátkodobých zisků. Kurz byl tedy v tomto období ovlivňován převážně technickými faktory. Konsolidace ve druhé polovině měsíce pak odpovídá vyčkávání na další impulsy, které by dodaly trhu směr.

Proti bezprostřednímu obnovení tlaku na posilování eura mluví několik faktorů. Důležitou roli může sehrát zatím nepříliš úspěšná očkovací kampaň v EU. Pokud se nepodaří situaci napravit, bude to znamenat prodloužení období, kdy ekonomiku negativně ovlivňuje epidemie a především opatření na omezení jejího šíření. V USA se sice očkování částečně také potýká s problémy, ale nová administrativa se snaží o jeho maximální urychlení. Pokud by její snaha byla úspěšná, vedlo by to k podstatně odlišnému tempu zotavení v USA a EMU, to by ovlivnilo vyhlídky měnové politiky i názor trhu na vývoj měny.

V současné době populární scénář dalšího postupného posílení eura by tak lehko mohl vzít za své. Dalším faktorem omezujícím prostor pro výraznější posílení eura je ECB. Její představitelé opakovaně upozorňují na to, že ECB má možnosti jak zasáhnout, pokud by bylo posílení eura nadměrné. Inflace v eurozóně patrně i po zrychlení zůstane hluboko pod cílem ECB, ta tedy má důvody, proč se příliš silnému euru bránit.

Předpokládáme proto, že případné posílení eura bude pomalé a jen mírné a že v průběhu roku nelze vyloučit změnu nálady trhu a návrat k silnějšímu dolaru.

EUR/CZK

Navzdory nepříznivé epidemiologické situaci a trvajícím restriktivním opatřením, která se bezpochyby projeví negativně na výkonu české ekonomiky, česká koruna v průběhu ledna posilovala. Celkově posílila o 0,9 % a dostala se k technické hladině 26 EUR/CZK. K prolomení této bariéry sice došlo, ale jen krátce a koruna se vrátila zpět nad hladinu 26 EUR/CZK.

Korunu momentálně podporuje optimismus na finančních trzích, který vychází z předpokladů relativně brzkého zvládnutí pandemie. Také úrokový diferenciál a očekávání zvyšování sazeb ČNB hrají koruně do karet.

Podle našeho názoru koruna v brzké době hladinu 26 EUR /CZK neprorazí. Očkování postupuje pomalu, epidemie se šíří a restriktivní opatření se prodlužují. To jsou všechno faktory, které by optimismus měly tlumit.

Dluhopisy

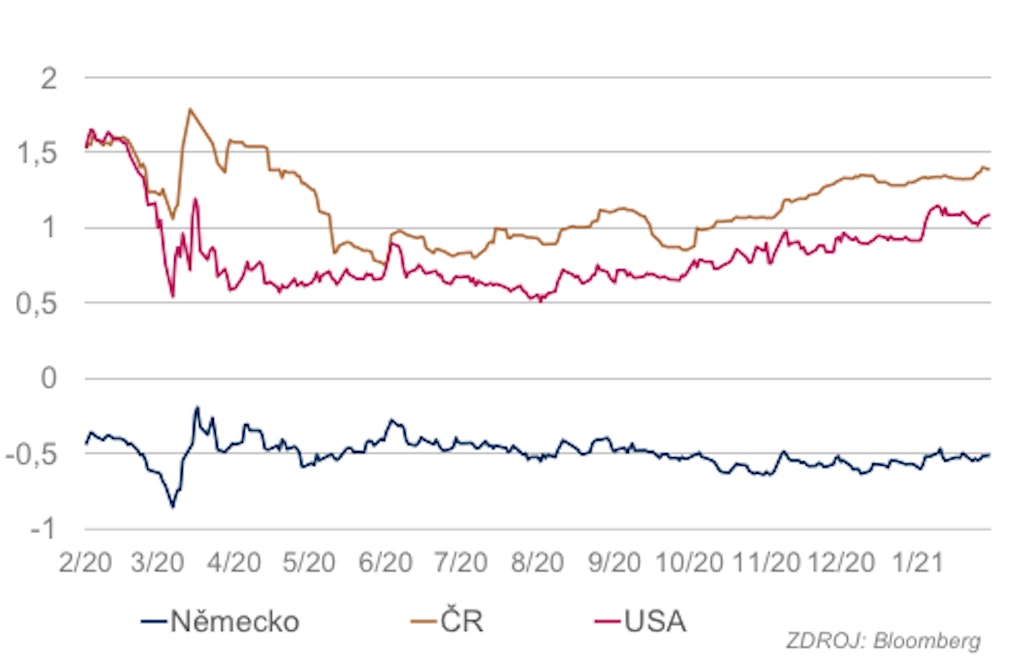

Dluhopisový trh byl v lednu podstatně živější v USA, Evropa ho do značné míry jen kopírovala. Po klidné druhé polovině prosince přišel na začátku ledna silný výprodej, který zvedl výnos desetiletého dluhopisu z úrovní mírně nad 0,9 % lehce pod 1,19 %, tedy téměř o 20 bb. Tento prudký pohyb pravděpodobně souvisel s kombinací úprav portfolií na začátku roku inspirovaných očekáváním lepší výkonnosti ekonomiky v letošním roce a technickým momentovým obchodováním.

Technickému charakteru obchodování hlavně v závěru růstového trendu nasvědčuje i velmi rychlý zlom a návrat do okolí 1,1 %. Poblíž této úrovně se výnos udržel až skoro do konce měsíce, v samém závěru přišel další pokles výnosů, který ho se zastávkou na 1,03 % přivedl k 1 %. Vystřízlivění z úvodního výprodeje mohlo souviset s uvědoměním, že ke zvládnutí pandemie povede ještě dlouhá a ne úplně jistá cesta – očkování zabere čas a nelze vyloučit komplikace v podobě mutací odolných proti očkování.

Dalším problémem je obrovské množství likvidity v systému a nutnost nějak ji umístit. Výnosy státních dluhopisů jsou všechno, jen ne lákavé, ale dluhopisový trh je obrovský a je proto jediný schopný absorbovat přebytek likvidity. Ostatní části finančního trhu jsou mnohem menší a vesměs proto „praskají ve švech“. Ocenění akcií budí rozpaky, komoditní trh je relativně malý a nemovitosti mají svoje problémy v podobě nízké likvidity a také stále rychleji rostoucích cen. Vzhledem k tomu, že nepočítáme ani s podstatným růstem inflace, ani se změnou měnové politiky hlavních centrálních bank, pokládáme prostor pro růst výnosů za poměrně omezený.

Česká výnosová křivka se posunula v průběhu ledna mírně nahoru, a to prakticky paralelně. Swapová křivka zůstala beze změny. Růst se odehrál ve dvou fázích: na začátku měsíce, kdy byl tažen impulsem ze světa, a pak opět na jeho konci, kdy už patrně převažovaly spíše domácí faktory. Na trh působí spekulace o možnosti zvýšení sazeb ve druhém pololetí. Tuto možnost připustil i guvernér ČNB Rusnok.

Dalším faktorem je očekávaný velký objem emisí dluhopisů v průběhu roku. Aukce na konci ledna přinesla relativně vlažný zájem investorů, ale z jednoho případu se nedají vyvozovat příliš silné závěry. Přesto tento faktor podporuje drift na vyšší úrovně. Podpořit ho může i vývoj ve světě, kde se očekává také postupný mírný růst výnosových křivek a zvyšování jejich strmosti. Kombinace snížení rizikové averze, pokud se bude dařit tlumit pandemii, očekávaného dlouhodobého posílení koruny a solidní aktuální úrovně výnosů by mohla přitáhnout poptávku ze zahraničí, což by mohlo tlak na růst výnosů brzdit.

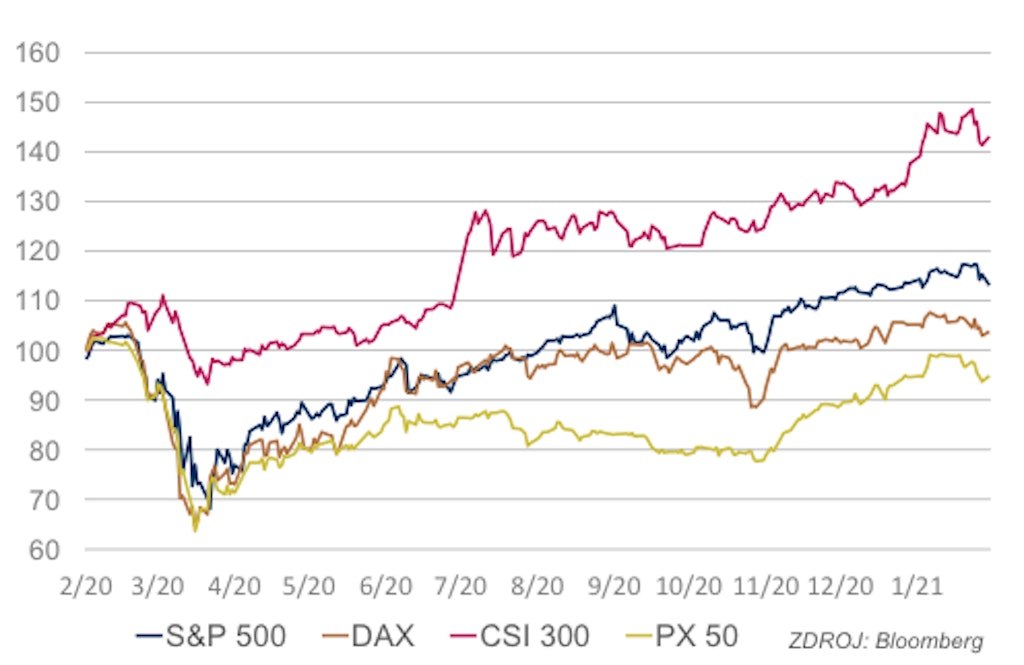

Akcie

Americký akciový trh se až téměř do konce ledna držel v růstovém trendovém kanálu, který začal v polovině listopadu. Jeho vznik patrně souvisel s výsledky voleb a nadějí, že vakcinace dostane relativně brzy ekonomiku do normálu. Pomohlo i přijetí nového stimulu na konci roku a naděje na další výrazný stimul od nové demokratické administrativy. Ve druhé polovině ledna pak akcie mohla podpořit i probíhající výsledková sezóna. Na samém konci ledna však přes solidní výsledky společností došlo k poměrně výrazné korekci, která podle našeho názoru měla primárně technické příčiny – vyčerpání růstového momenta a vybírání zisků po předchozím výrazném růstu. Svoji psychologickou roli mohl sehrát i chaos a nejistota související s nájezdem retailových investorů na některé akcie s vysokým podílem krátkých pozic.

Evropské akcie za trhy v USA zřetelně zaostaly. Indexy v lednu spíše stagnovaly a klíčový německý index DAX první měsíc končil v minusu. Z fundamentálního hlediska mohlo hrát roli uvědomění, že vakcinace je složitý a poměrně dlouhodobý proces a že její výsledky se patrně naplno projeví až ve druhém pololetí. Přičemž stále existuje riziko, že buď mutace, nebo neochota dostačeného počtu lidí nechat se očkovat mohou komplikovat situaci.

Problémem pro akcie je stále poměrně optimistické fundamentální ohodnocení, podporu jim poskytuje extrémně uvolněná politika centrálních bank a to, že ostatní finanční aktiva jsou také drahá. Vysokým rizikem pro akcie může být politika nové americké administrativy, především snaha rušit předchozí snížení daní. Vedle toho může podnikům ztěžovat už tak komplikovanou situaci zvýšení regulace, tlak na ochranu životního prostředí a velkým technologickým společnostem antitrustová vyšetřování. Vzhledem k pravděpodobnému zlepšení stavu ekonomiky v průběhu roku a vysoké pravděpodobnosti pokračování extrémně uvolněné měnové politiky centrálních bank jsou vyhlídky akciového trhu i pro letošní rok dobré, ovšem riziko výrazných korekcí v reakci na negativní zprávy je značné.

Skokanem měsíce na Pražské burze je Česká zbrojovka, která růstem o 21 % doháněla svoje přešlapování na místě po úpisu akcií. Další v plusu jsou akcie MONETA +7,35 %. Pozadu nejsou ani akcie Stock Spirits, které jsou v růstovém trendu a za leden přidaly pěkných 6,7 %. Na opačné straně stojí trošku překvapivě AVAST −8,35 % a dále pak velké banky ERSTE a KB.

Obecně se dá říci, že české akcie měly velmi dobrý vstup do nového roku. ČEZ, ERSTE, KB, O2, tedy všechny silné akcie, dosahovaly v polovině ledna na svoje (po-covid krachu) maxima. Epidemiologická situace, další zavření ekonomik a situace na zahraničních trzích spustily v Praze vlnu vybírání zisků a kvůli tomu se aktuálně nacházíme v podobné situaci jako na startu roku. Příběh měsíce se však odehrál mimo hlavní trh burzy. Akcie společnosti Pilulka dokázaly za jeden měsíc zhodnotit o více než 40 %, což je na naší burze ne úplně běžné.

Čeká nás výsledková sezóna. Společnost O2 už výsledky (byly v souladu s očekáváním) představila. Největší nejistota se dá očekávat u bankovních titulů, naopak stabilita a následný růst profitu se dá očekávat například u stabilního ČEZu.

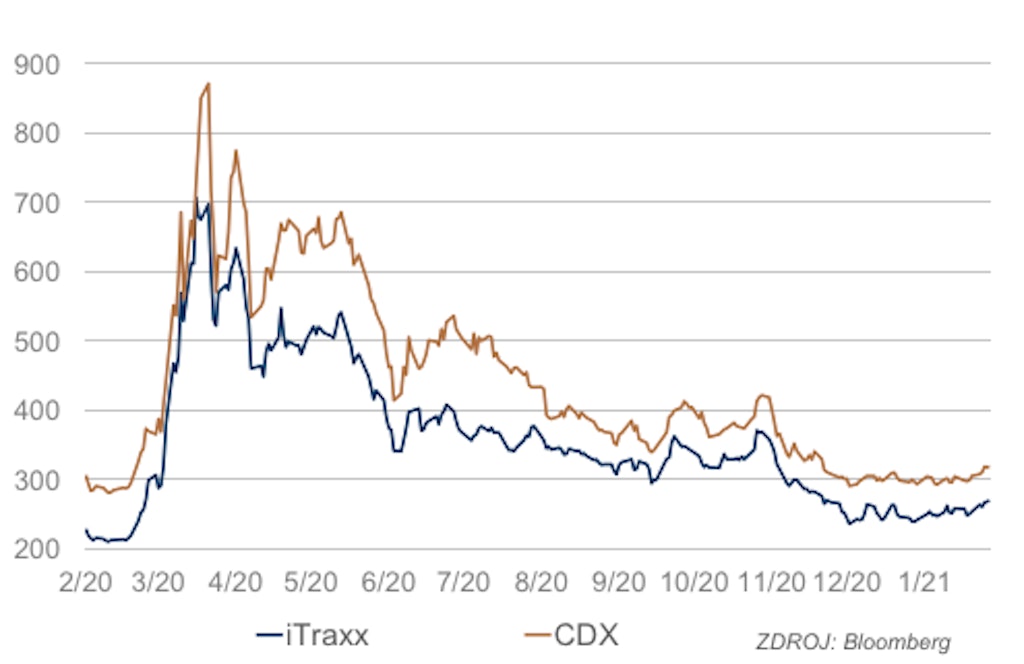

Kredit

Začátek nového roku přinesl poměrně slušnou volatilitu kreditních spreadů jak v Evropě, tak v Americe. Důvody byly víceméně stejné: Covid-19, nedostatek vakcín, mutace, restriktivní opatření a jejich dopady do ekonomik, komentáře centrálních bank, brexit. Nicméně celkově končily kreditní indexy první měsíc letošního roku negativně. Evropský index iTraxx byl slabší o 8,3 % (266 oproti 241 z konce minulého měsíce), severoamerický index CDX rovněž uvolněnější na 319 (293 konec roku). Změny ratingů zaznamenaly spíše pomalejší rozjezd do nového roku. Podle statistiky agentury Bloomberg byl počet všech snížení od ratingových agentur za prosinec 1 318 (2 634 minulý měsíc), počet zvýšení 834 (1 438 minulý měsíc). Emisní aktivita na primárních trzích byla standardní.

S novým rokem únava po roce pandemie bohužel nekončí a čekání na růst pokračuje. Kreditní spready jsou utažené (bezpečně pod 5letými průměry). Na kreditní spready budou v letošním roce působit dvě protichůdné síly. Na jedné straně ekonomická situace by spíše nahrávala posunu směrem vzhůru. Na druhou stranu extrémně uvolněné měnové politiky budou i nadále generovat (rovněž extrémní) poptávku po všech aktivech

a s tím je třeba počítat.

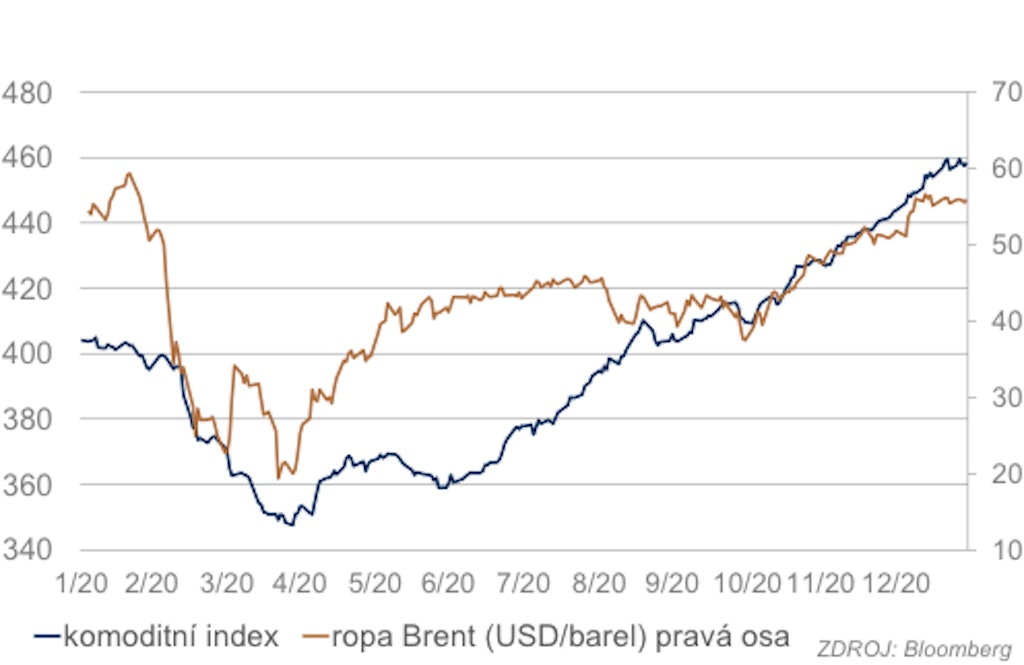

Komodity

Ropě se v lednu dařilo. Pomohl k tomu optimistický pohled na budoucnost světové ekonomiky daný začátkem očkování a především nečekané snížení těžby Saúdskou Arábií nad rámec jejího závazku vůči OPEC+. Růst vydržel do poloviny ledna, pak se ceny stabilizovaly. Na straně poptávky bude důležité, jak rychle se bude dařit pomocí očkování tlumit pandemii a zda případně nedojde v tomto ohledu ke komplikacím.

Na straně nabídky bude klíčová politika OPEC+ a důležité také bude, jak se bude obnovovat těžba alternativních těžařů zejména v USA. Perspektivní snížení poptávky po ropě kvůli snaze prosazovat ekologičtější zdroje energie je záležitostí let, letos by na trh ještě nemělo mít výraznější vliv. Bude však už ovlivňovat strategická rozhodnutí firem o investicícha může mít vliv i na chování kartelu OPEC a vývoj jeho strategie. Podle našeho názoru je prostor pro růst ceny ropy spíše omezený, hlavním důvodem našeho názoru je velká a lehko mobilizovatelná rezerva v produkci. Riziko propadu ceny je reálné ať už kvůli problémům s pandemií nebo kvůli neshodám v OPEC+.

Zlato se na začátku ledna nadechlo ke krátkému prudkému růstu, vzápětí však následoval ještě prudší pokles. K poklesu přispěl především rychlý růst výnosů v USA, s jeho zastavením se pokles ceny zlata zastavil také. Zlatu pomohla také korekce na dolaru. Ani jeden z těchto faktorů však nestačil na to, aby se cena zlata vrátila k růstu. Určitou, hlavně psychologickou, roli může hrát aktuální popularita kryptoměn jako alternativy ke zlatu. Vliv může mít také optimističtější pohled na světovou ekonomiku a víra, že očkování zastaví pandemii.

Podle našeho názoru však přetrvávají a budou přetrvávat faktory pozitivní pro zlato. Hlavní centrální banky budou pokračovat v politice kvantitativního uvolňovaní, která bude obecně nafukovat ceny finančních aktiv, včetně zlata. Tato politika bude u části investorů vzbuzovat obavy z vysoké inflace v delším časovém horizontu, a tedy zvyšovat poptávku po reálných aktivech včetně zlata. Konečně přes nástup očkování trvá riziko, že pandemie nebude zvládnuta, a existuje také řada dalších rizik, vůči kterým může zlato působit jako pojistka.

SOUČASNÁ HODNOTA | 3 M | 6 M | 12 M | ||||||

M-12 | M-1 | ODHAD | ZMĚNA* | ODHAD | ZMĚNA* | ODHAD | ZMĚNA* | ||

SAZBY CENTRÁLNÍCH BANK |

|

|

|

|

|

|

|

|

|

Fed | 1,75 - 2,0 | 0 - 0,25 | 0 - 0,25 | 0 - 0,25 | Ú | 0 - 0,25 | Ú | 0 - 0,25 | Ú |

ECB | 0 | 0 | 0 | 0 | Ú | 0 | Ú | 0 | Ú |

ČNB | 2 | 0,25 | 0,25 | 0,25 | Ú | 0,25 | Ú | 0,5 | Û |

KURZY |

|

|

|

|

|

| |||

EUR/USD | 1,11 | 1,22 | 1,21 | 1,22 | Û | 1,23 | Û | 1,25 | Û |

EUR/CZK | 25,2 | 26,2 | 26,0 | 26,2 | Û | 26,0 | Ü | 25,8 | Ü |

DLUHOPISY |

|

|

|

|

|

| |||

US dluhopis 2y | 1,31 | 0,12 | 0,11 | 0,2 | Û | 0,2 | Ú | 0,2 | Ú |

US dluhopis 10y | 1,51 | 0,91 | 1,09 | 1,1 | Û | 1,3 | Û | 1,4 | Û |

Něm. dluhopis 2y | -0,67 | -0,70 | -0,73 | -0,7 | Û | -0,6 | Û | -0,5 | Û |

Něm. dluhopis 10y | -0,43 | -0,57 | -0,51 | -0,5 | Û | -0,4 | Û | -0,2 | Û |

České dluhopisy 2y | 1,79 | 0,22 | 0,25 | 0,25 | Ú | 0,3 | Û | 0,5 | Û |

České dluhopisy 10y | 1,50 | 1,28 | 1,27 | 1,3 | Û | 1,4 | Û | 1,5 | Û |

KREDIT |

|

|

|

|

|

| |||

USA CDX 5y | 306,1 | 293,0 | 318,7 | 350,0 | Û | 400 | Û | 375 | Ü |

EMU iTraxx 5y | 228,3 | 241,0 | 266,6 | 300,0 | Û | 350 | Û | 325 | Ü |

AKCIE |

|

|

|

|

|

|

| ||

S&P 500 | 3225,5 | 3756,1 | 3714,2 | 3900 | Û | ||||

Eurostoxx 50 | 3640,9 | 3552,6 | 3519,2 | 3650 | Û | ||||

DAX | 12982,0 | 13718,8 | 13574,6 | 14000 | Û | ||||

CSI 300 | 4003,9 | 5211,3 | 5417,7 | 5600 | Û | ||||

PX 50 | 1072,5 | 1027,1 | 1029,9 | 1080 | Û |

* změna oproti předchozímu období (šipka dolu u kurzu znamená změnu v prognóze směrem k silnějším hodnotám USD resp. CZK)

ZDROJ: Bloomberg, Reuters, ČNB, PPF banka a.s.