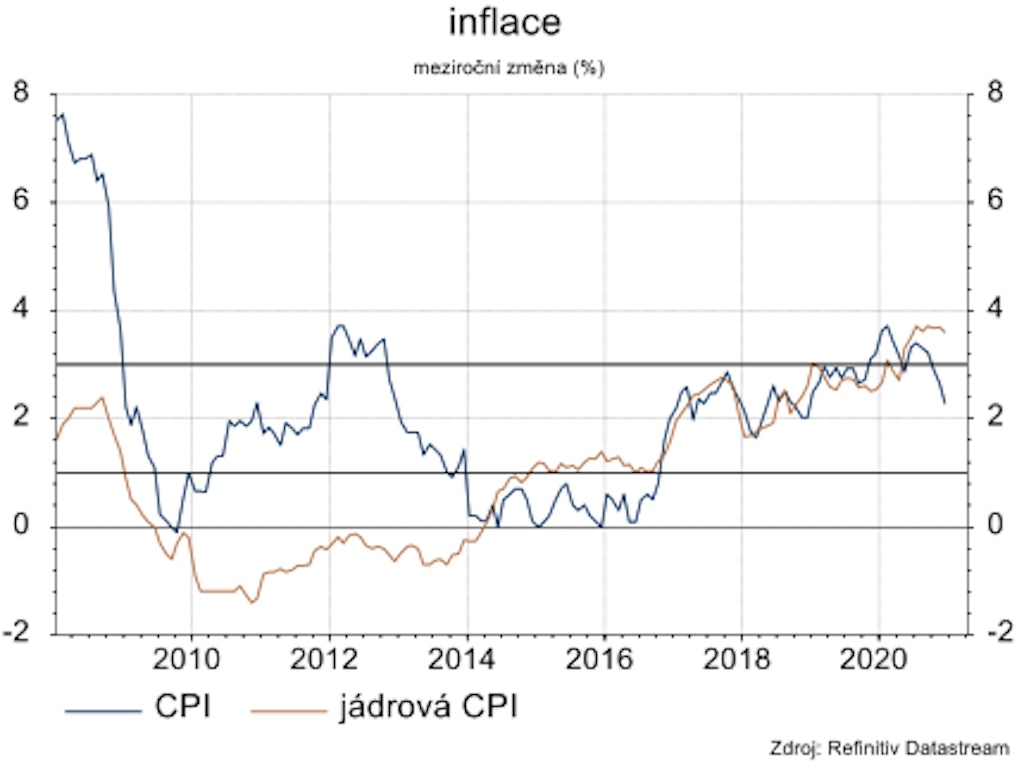

Celková inflace klesá, jádrová zůstává stále vysoko.

Ekonomická aktivita

Průmyslová výroba na konci loňského roku dohnala pandemické ztráty a v říjnu i v listopadu vykázala meziroční růst. V listopadu průmyslová výroba sice meziměsíčně poklesla o 1,7 %, ale i tak v meziročním vyjádření zůstala těsně (o 0,1 %) nad hodnotami z listopadu 2019. Průmyslová výroba se tak velice rychle dokázala vzpamatovat z první vlny pandemie a navíc se zdá, že i druhou vlnu zvládá bez výraznějších ztrát.

To naznačují i indexy nákupních manažerů PMI, které v prosinci skončily výrazně nad očekáváním na hodnotě 57 bodů ukazující na silnou expanzi zpracovatelského průmyslu.

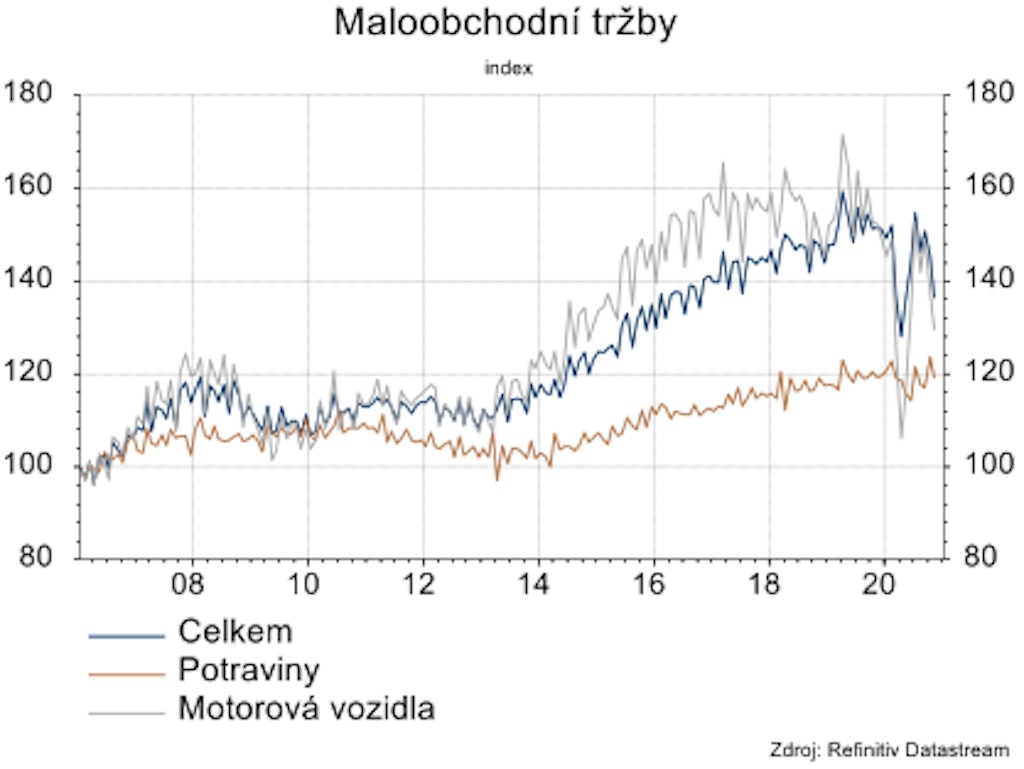

Zatímco průmyslová výroba druhou vlnu pandemie zvládá v podstatě bez problémů, maloobchodní tržby v listopadu nepřekvapivě při uzavření obchodů výrazně propadly. Obchody byly uzavřené po celý listopad a maloobchodní tržby bez motorových vozidel se propadly reálně o 6,5 %. Tržby za prodej a opravy motorových vozidel se snížily reálně po očištění o kalendářní vlivy o 11,3 %. Na druhou stranu uvolnění opatření v prosinci spolu s Vánoci by mělo přinést výrazný pozitivní obrat.

Na druhou stranu i přes rychlé šíření nákazy a plošná přísná restriktivní opatření zůstává trh práce ve velice dobré kondici. V prosinci zůstala míra nezaměstnanosti podle MPSV na 4 %. Česká republika se i přes horší epidemiologickou situaci v porovnání se svými sousedy v míře nezaměstnanosti drží na špici v celé EU.

Inflace a centrální banka

Inflace v prosinci klesla na 2,3 %, což byla nejnižší hodnota za poslední dva roky. Prosincová inflace byla výrazně pod prognózou ČNB, která očekávala hodnotu 3 %. Za odchylkou stály stejně jako v předchozích dvou měsících ceny potravin, které dokonce meziročně poklesly. Jádrová inflace klesla jen mírně z historických maxim 3,7 %, na kterých se držela ještě v listopadu, na 3,6 %. Průměrná inflace se v loňském roce dostala na 3,2 %.

V letošním roce by podle našeho názoru měla setrvat podstatně níže. V první polovině roku by na nižší inflaci měla působit vysoká srovnávací základna způsobená jak jednorázovými faktory, jako bylo zvýšení spotřební daně na alkohol, tak i dobrou situací na trhu práce podporující zvýšenou domácí poptávku na počátku loňského roku. V první polovině letošního roku by se na nižších cenových tlacích měl projevit i vliv postupující epidemie a s ní spojené tlumené domácí poptávky. Ve druhé polovině roku by inflační tlaky mohly opět růst, a to především vlivem expanzivní fiskální politiky a obnovené domácí poptávky, pochopitelně za předpokladu úspěšného zvládnutí epidemie.

Nižší než očekávaná inflace by se měla projevit i v nové prognóze ČNB. Ta listopadová počítá s trojím zvýšením sazeb v letošním roce. Domníváme se, že nová prognóza posune zvyšování sazeb až do druhé poloviny roku s tím, že stále existuje možnost stabilních sazeb po celý letošní rok.

Rizika

Epidemie zůstává stále velkou neznámou. Vakcinace probíhá zatím velmi pomalu a s pomalejším očkováním souvisí i pozdější uvolňování restrikcí a pozvolnější oživování ekonomiky. Delší restrikce mohou znamenat i konečný pád některých podniků, které již vyčerpaly své rezervy. Rizikem je i pomalé poskytování státní pomoci, které může být pro některé podniky likvidační.