Intenzita epidemie v průběhu února poměrně rychle klesala, což umožnilo pokračování rychlého oživení. K výraznému skoku došlo zejména u maloobchodních tržeb, které byly podpořeny distribucí státní pomoci pro obyvatele. Velmi solidní tempo expanze indikují i konjunkturální indexy (ISM a PMI). Na trhu zároveň výrazně sílí obavy ze zrychlování inflace. Kvůli bazickému efektu v letošním roce bude inflace vyšší, ani Fed, ani my si však nemyslíme, že to znamená začátek nějakého dlouhodobějšího trendu. Šéf Fedu Powell naopak očekává pouze pozvolný návrat na úrovně před epidemií.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Ekonomika pokračuje v rychlém zotavování.

Ekonomická aktivita

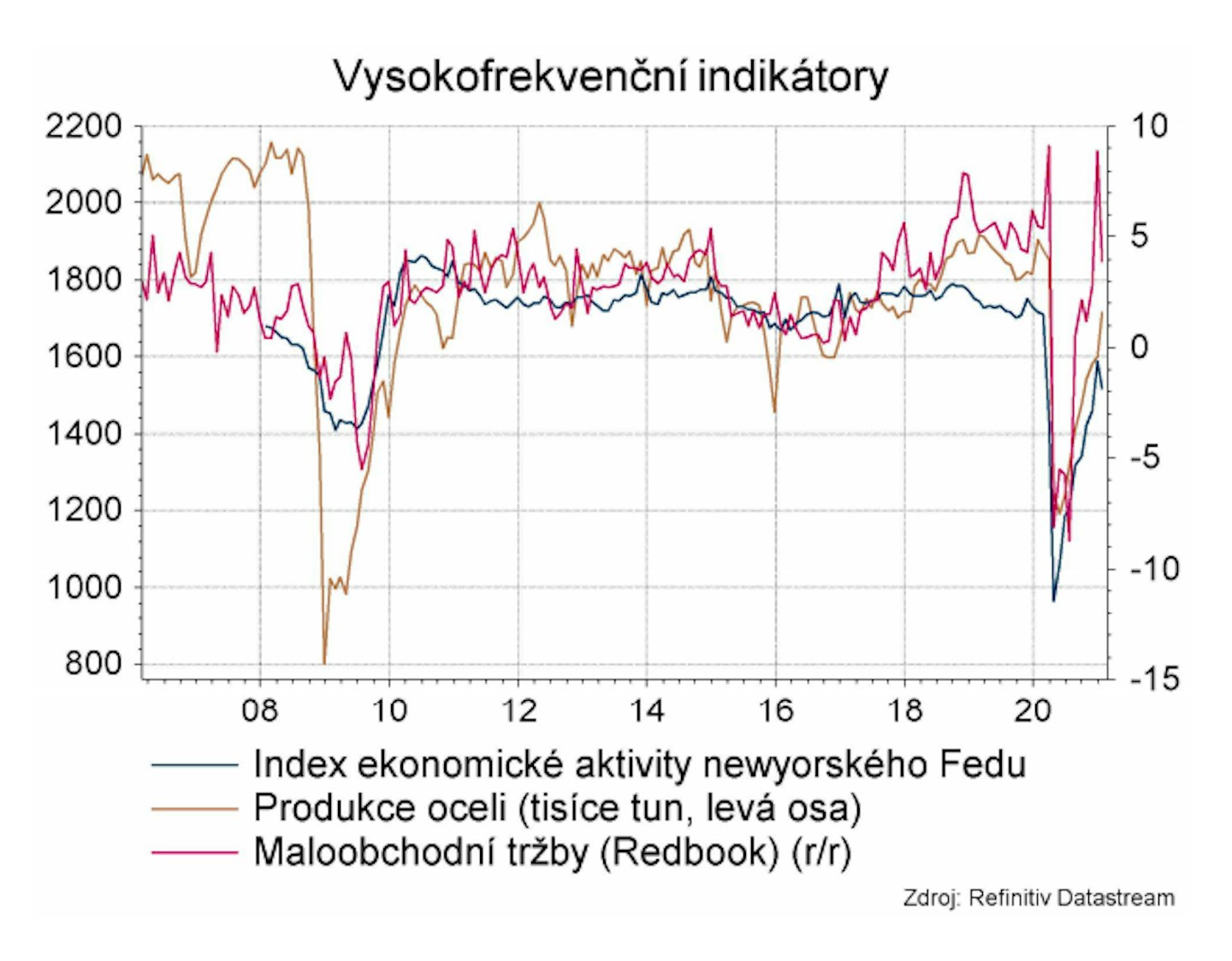

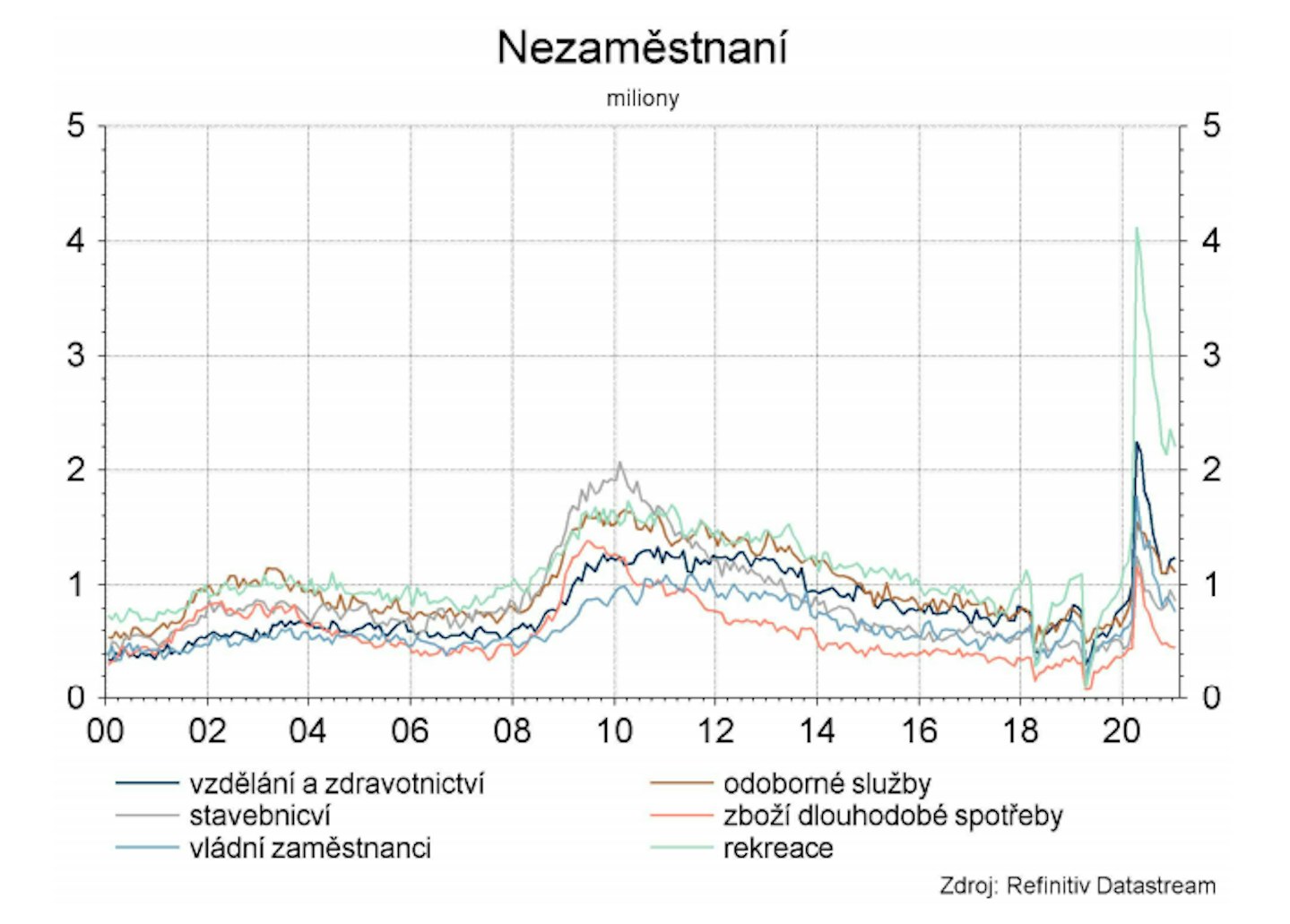

Data z trhu práce za leden ukázala, že epidemie stále velmi citelně brzdí jeho oživení. Počet pracovních míst kvůli tomu prakticky stagnoval. Míra nezaměstnanosti poměrně výrazně klesla, což však pravděpodobně bylo způsobeno statistickým šumem. Trh práce tak i nadále má velmi velký prostor pro zlepšování. Konjunkturální indexy (PMI a ISM) vesměs potvrdily vzhledem ke stavu epidemie velmi solidní expanzi jak ve výrobním sektoru, tak ve službách. ISM výrobní byl přeci jenom poněkud pod očekávanou hodnotou, a to především kvůli stále zvýšené nemocnosti. Zaujal růst cen vstupů, což jenom přispělo k inflační panice. Průmyslová výroba si zachovala solidní tempo. Meziročně sice ještě stále mírně klesá, ale pokračující oživení ekonomiky by ji mělo umožnit ztrátu poměrně rychle dohnat. Z hlediska možných inflačních tlaků je důležité, že využití kapacit se zvyšuje poměrně pomalu. V lednu se dostalo na 75,6 %, loni touto dobou to bylo 76,9 %. K inflačním tlakům způsobeným nedostatečnou produkční kapacitou průmyslu přitom dochází až nad 84 %. Údajem měsíce byly maloobchodní tržby, které dramaticky poskočily nahoru. Hlavním důvodem byl státní stimul v podobě přímé výplaty prostředků domácnostem. Na rozdíl od loňského jara tentokrát prostředky nebyly uspořeny „na horší časy“, ale byly promptně utraceny. Skokový růst osobní spotřeby může pokračovat kvůli uspokojování odložené spotřeby a měl by výrazně pomoci americkému HDP za první čtvrtletí.

Inflace a centrální banka

Lednový index maloobchodních cen nijak nepřekvapil. Jak celková, tak jádrová inflace se na začátku roku držely hluboko pod cílem Fedu a také mírně zaostaly za očekáváním. U CPI lze očekávat v dalších měsících mírné zrychlení dané nízkým základem z minulého roku, ale nemělo by jít o nic dramatického. PPI však v lednu překvapil poměrně výrazným skokem nahoru. Roli hrála některá jednorázová zvýšení poplatků u služeb a vyšší ceny komodit. Do maloobchodních cen by se tyto faktory měly promítnout jen velmi omezeně. Prezident Fedu Powell byl ve svém vystoupení před Kongresem opatrný. Zdůraznil, že oživení po loňském šoku zabere čas, a to především u trhu práce. Lze proto počítat s pokračováním extrémně uvolněné měnové politiky.

Rizika

Počty diagnostikovaných i počty úmrtí v USA vůčihledně klesají, stále jsou ovšem ještě na nepříjemně vysokých úrovních. USA se ovšem ve srovnání s Evropou daří relativně rychle očkovat, což dává šanci, že by mohlo být šíření epidemie skutečně zastaveno v prvním pololetí a že tedy druhé pololetí by mohlo být ve znamení postupného návratu k normálu. Největším rizikem pro tento scénář jsou mutace, které by znehodnotily očkování. Ve hře je stále velký stimulus na podporu ekonomiky slíbený novou vládou. Ten by mohl návrat k normálu urychlit. Demokraté ovládají Kongres, takže šance na jeho přijetí jsou velké.