S nástupem Aleše Michla do čela České národní banky skončil cyklus zvyšování sazeb a nastala doba stabilních sazeb a podpory silné koruny, která podle centrálních bankéřů utahuje měnové podmínky dostatečně. Koruna od 1. července, kdy se nový guvernér ujal funkce, posílila o více než 4 %. Opravdu toto posílení odpracovalo za centrální bankéře tři zvýšení sazeb, jak prohlásila viceguvernérka Zamrazilová?

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Může silná koruna nahradit zvýšení sazeb?

Mechanismus přenosu změn měnového kurzu do cen

Podle ekonomické teorie by se měnový kurz měl do inflace promítat jak přímo přes ceny dovozu, tak nepřímo přes agregátní poptávku.

Přímý dopad změn kurzu koruny by podle teorie měl být bezprostřední. Mechanismus je poměrně jednoduchý. Posílení domácí měny zlevní dovážené zboží nejen pro konečnou spotřebu, ale i pro produkci (polotovary, suroviny) domácího zboží. Zlevnění dováženého zboží navíc vytváří konkurenční tlak na domácí výrobce a nedovolí jim zvyšovat ceny. Při oslabení domácí měny funguje mechanismus obráceně.

Nepřímý kanál působí přes posílení reálného kurzu, tedy relativního znevýhodnění domácích vývozců vůči dováženému zboží, což může vést k deficitu obchodní bilance a zpomalení růstu HDP. V ekonomické teorii platí, že nižší růst reálné ekonomiky je spojen s poklesem zaměstnanosti i zpomalením růstu mezd, a tudíž s nižšími inflačními tlaky. Tento mechanismus ale nepůsobí hned, ale se značným zpožděním.

Jakkoliv se mechanismus ovlivňování inflace přes kurz koruny může zdát intuitivní, nemusí platit – a v praxi opravdu neplatí – zdaleka stoprocentně, a to ani v malé otevřené ekonomice, jako je ta česká. Důvodů může být celá řada. Přeshraniční arbitráži brání celní a jiné obchodní bariéry, výhradní zastupování nebo jiné překážky volného obchodu, proto změny nominálního devizového kurzu nevedou k teorií očekávanému přizpůsobení domácí cenové hladiny v plném rozsahu.

V praxi se také ukazuje, že cenová elasticita dováženého zboží vůči změnám nominálního kurzu není zdaleka jednotková, přičemž k dalšímu zeslabení efektu vlivu kurzu dochází při cenotvorbě konečného zboží pro spotřebitele. Vliv má jak síla konkurence, tak i fakt, že i obchodovatelné zboží, které by mělo na devizový kurz reagovat nejrychleji, je ovlivněno domácími neobchodovatelnými statky, jako jsou náklady na skladování apod.

Transmise kurzu do spotřebitelských cen – empirická pozorování

Jednoznačný vliv měnového kurzu lze pozorovat na dovozních cenách. To jsou ceny fakturované z uskutečněných významnějších dovozních obchodů přepočtené na CZK příslušným průměrným měsíčním měnovým kurzem ČNB.

Dovozní ceny z definice silně korelují se změnami devizového kurzu.

Pokud se ceny příliš nemění, tak jak tomu bylo v nízkoinflačním prostředí před vypuknutím pandemie, je vidět jednoznačná vazba dovozních cen a kurzu koruny. Nesoulad změn devizového kurzu a dovozních cen v loňském a letošním roce je dán cenovým šokem, který byl mnohem větší než posílení koruny.

Výsledky odborných studií, které počítají citlivost dovozních cen na změny devizového kurzu, se pohybují okolo 85 %. To znamená, že 1% posílení koruny vede k poklesu dovozních cen o 0,85 %.

Z hlediska inflace je ale důležitější, jak se dovozní ceny promítají do cen, které platí spotřebitelé v maloobchodě. Zde už závislost tak jednoznačná není, a navíc se může v čase měnit. Ceny dovozního zboží se na konečných spotřebitelských cenách projevují buď přímo (v případě zboží, které bez dalšího zpracování směřuje na pulty obchodů), anebo nepřímo přes zpracování meziproduktů.

Přímý vliv dovozních cen lze zkoumat porovnáním meziročního růstu dovozních cen a maloobchodních cen srovnatelných skupin zboží. I když skupiny zboží používané pro monitoring dovozních cen nejsou plně srovnatelné se skupinami v CPI, z porovnání lze vyčíst, že dopad změn dovozních cen na ceny v maloobchodě je neúplný a výrazně se liší podle kategorie zboží. Jedna charakteristika, která se v období od roku 2021 projevila u všech druhů zboží, je, že pokles cen dováženého zboží většinou nevede k poklesu maloobchodních cen. Při růstu dovozních cen byl naopak růst cen pro konečné spotřebitele v maloobchodě u některých položek spotřebního koše výrazně vyšší

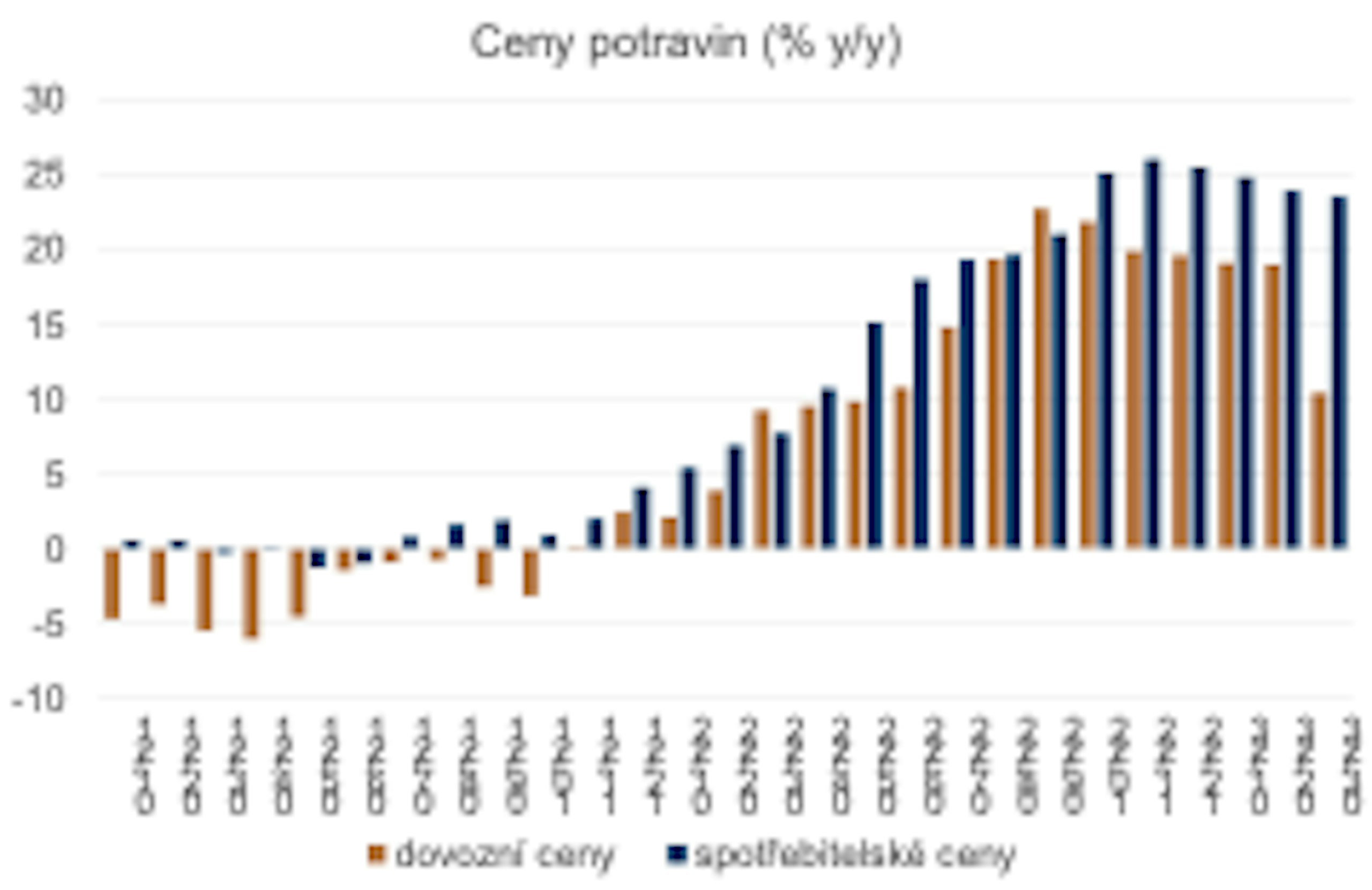

Vliv dovozních cen na maloobchodní ceny potravin je silný.

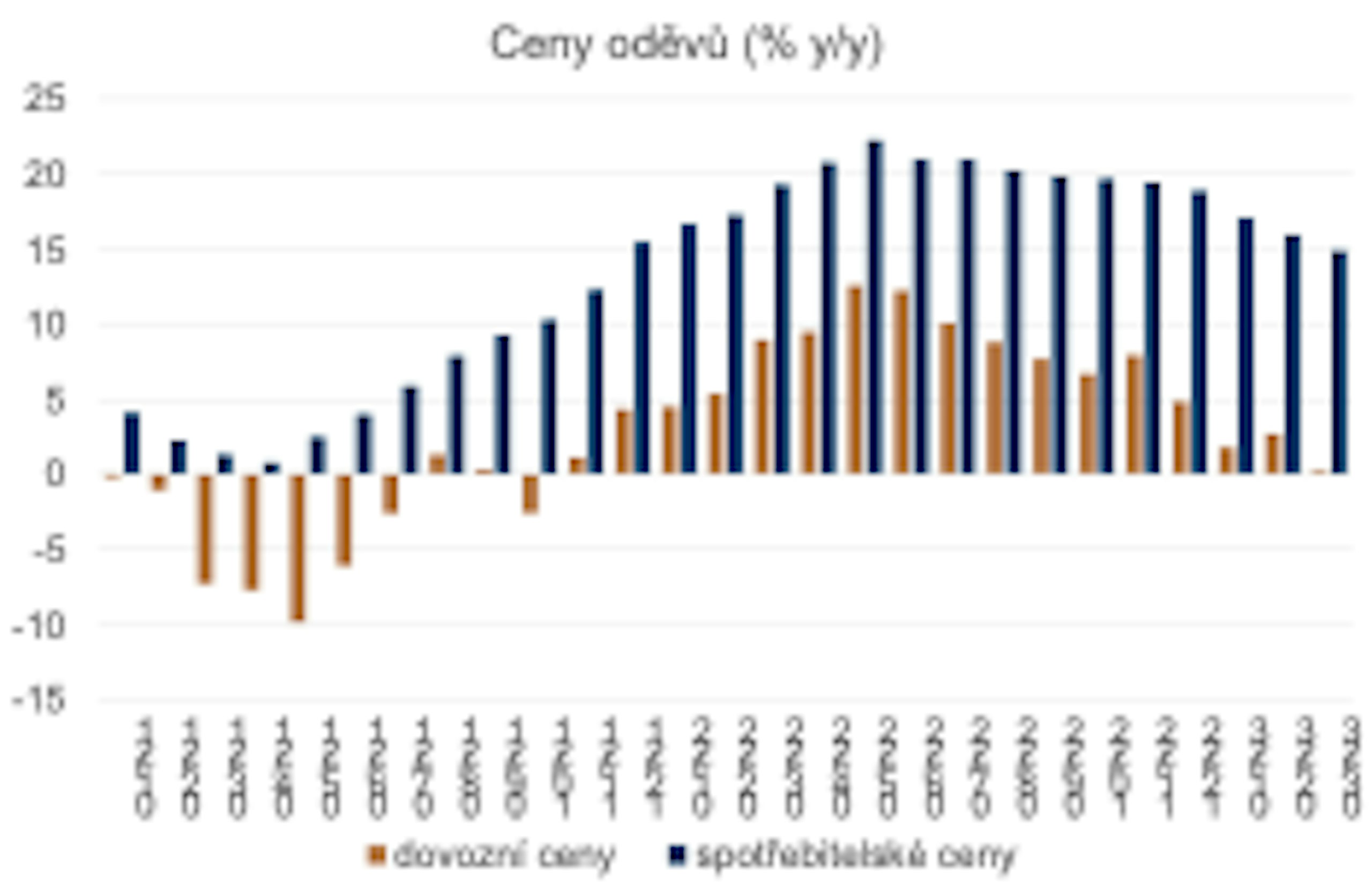

Ceny oděvů reagují na změny dovozních cen o poznání méně než potraviny.

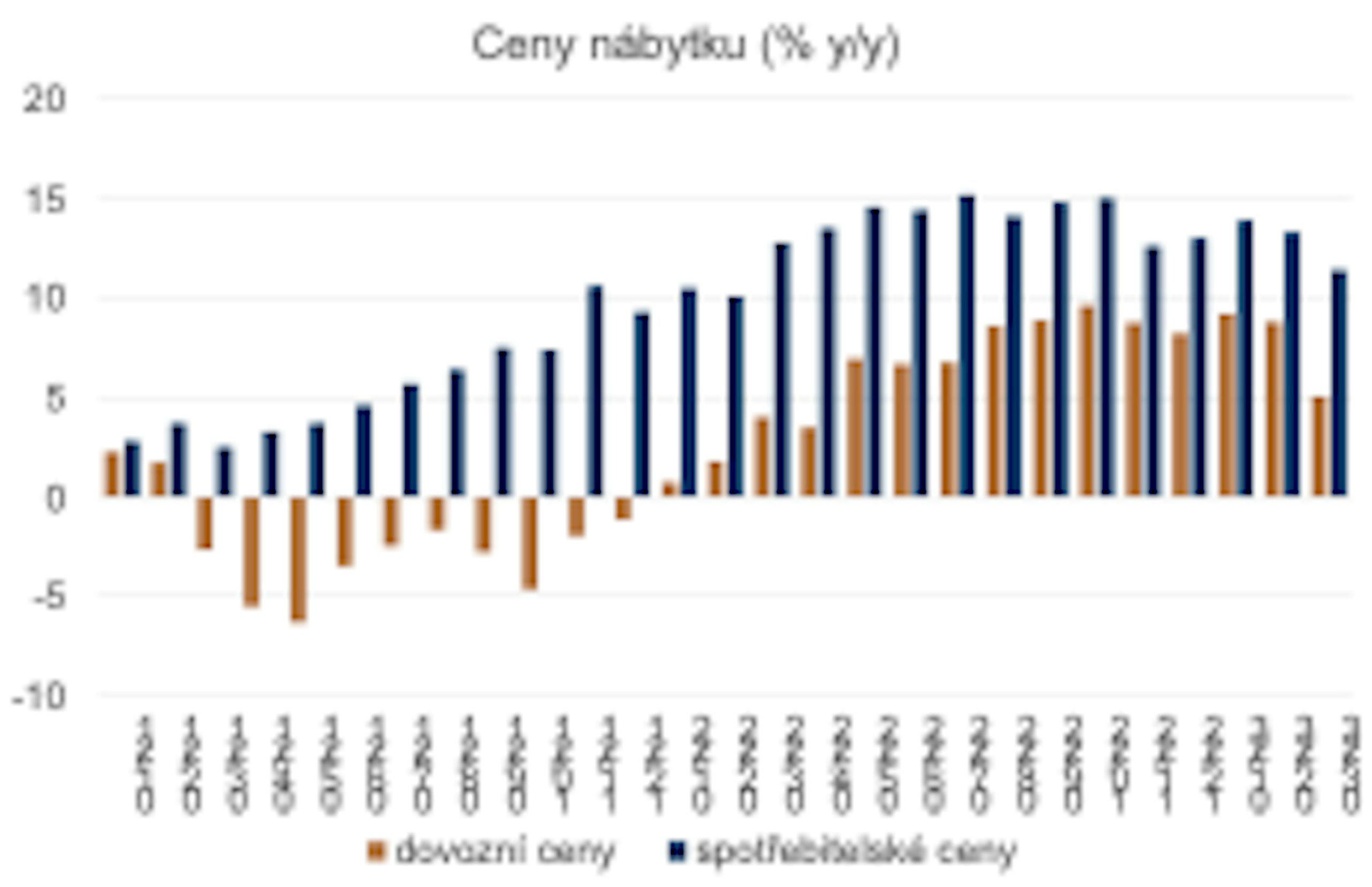

Pokles dovozních cen nábytku se v maloobchodních cenách neprojevil.

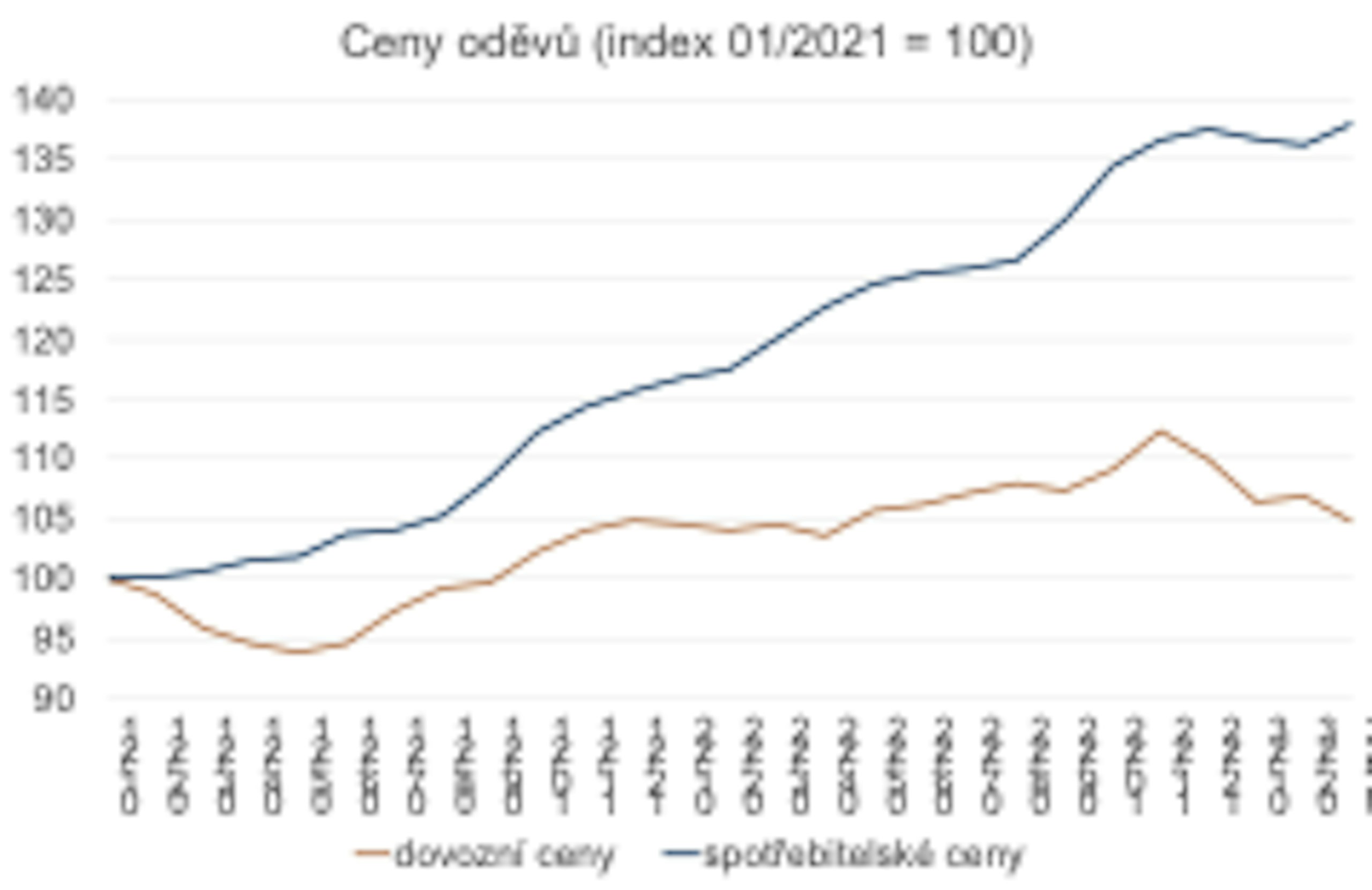

Obecně platí, že reakce maloobchodních cen na změnu dovozních cen je limitovaná. Názorně lze tento fenomén pozorovat i na bazických indexech, které ukazují, jak se od počátku roku 2021 kumuloval rozdíl mezi dovozními cenami a cenami pro konečné spotřebitele.

Tento vývoj lze vysvětlit do značné míry poptávkovými tlaky, kdy obchodníci nemuseli zlevňovat své zboží díky silné domácí poptávce, ale také obecně vysokoinflačním prostředím s rostoucími inflačními očekáváními, které je charakteristické obecným zvyšováním cen nezávisle na nákladech. Zdá se tedy, že při poptávkově tažené inflaci je transmise kurzových změn do maloobchodních cen ještě nižší než v normálních dobách.

Od počátku roku 2021 se rozdíl indexů dovozních a maloobchodních cen oděvů výrazně zvýšil.

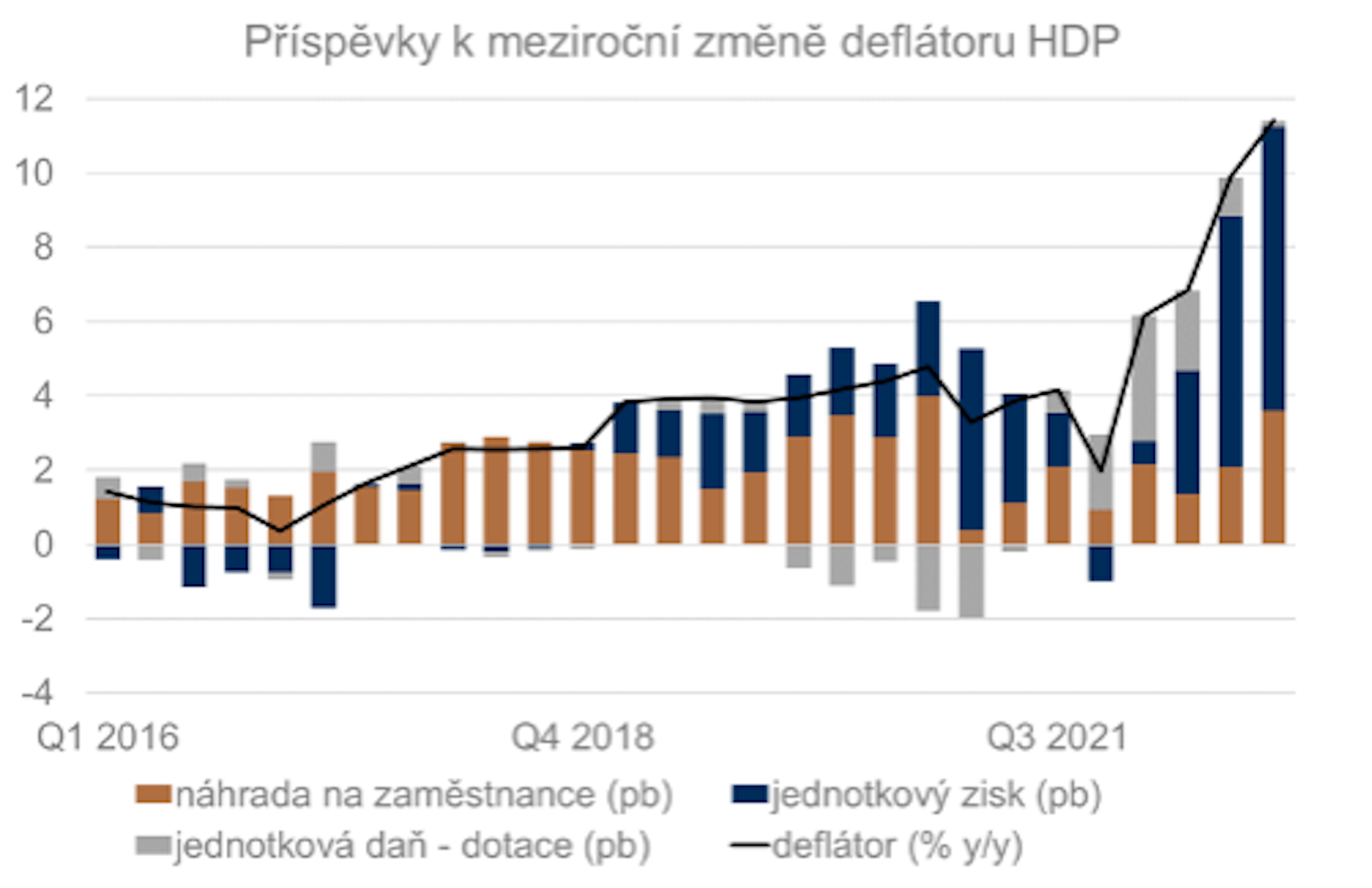

To, že firmy během posledního sledovaného období opravdu navyšovaly své marže, lze snadno vypozorovat z rozkladu deflátoru HDP. Z důchodového pohledu je nominální HDP součtem zisku firem, náhrad zaměstnancům a daní po odečtení dotací. Jednoduchým výpočtem se pak dá zjistit, co k cenovým tlakům v ekonomice přispívá nejvíce. Ve druhé polovině minulého roku to byly jednoznačně zisky podniků, které k meziročnímu růstu deflátoru přispěly 7,7 pb, zatímco náhrady zaměstnancům o 4 pb méně.

Rozklad deflátoru HDP

Kvantifikace vlivu měnového kurzu na inflaci

Transmisní mechanismus změn devizového kurzu do domácích cen zkoumá bezpočet vědeckých studií. Studie ČNB[1], která se tímto tématem zabývá, přehledně shrnuje i výsledky předchozího zkoumání. Z výzkumu vyplývá, že reakce CPI na změnu nominálního devizového kurzu je řádově menší než proporcionální změna kurzu. Kvantifikace této citlivosti se ale významně liší podle studie a zvolené metodiky. Z výsledků vyplývá, že citlivost maloobchodních cen na změny devizového kurzu se pohybuje mezi 0 % až 40 %.

Studie se naopak shodují na tom, že měnový kurz působí na inflaci relativně rychleji než standardní nástroj měnové politiky – úrokové sazby. K největšímu promítnutí změn kurzu do maloobchodních cen dochází v průběhu prvních tří měsíců, většina šoku je pak promítnuta do šesti měsíců. Citlivost maloobchodních cen se může vyvíjet v čase a podle dostupných studií je závislá na mnoha faktorech.

Mezi nejčastěji zmiňované patří doba trvání kurzového šoku, přičemž krátkodobý výkyv měnového kurzu má na inflaci mnohem menší dopad, než když převládá očekávání dlouhodobého posunu kurzu. Citlivost cen závisí i na aktuální inflaci a ekonomické situaci. Přehřátá ekonomika, kde inflaci táhne domácí poptávka, může reagovat na slábnoucí kurz rychlejším zvyšováním cen, ale posilování kurzu nemusí k poklesu cen přispívat i kvůli vysokým inflačním očekáváním.

Závěr

Měnový kurz bezpochyby na inflaci působí, a to dokonce rychleji než standardní nástroj měnové politiky – úrokové sazby. Jeho působení na maloobchodní ceny je ale limitované, stejně jako jsou limitované možnosti centrálních bank kurz dlouhodobě ovlivňovat.

Česká národní banka s nástupem Aleše Michla do křesla guvernéra dne 1. července 2022 změnila strategii a začala více spoléhat na silnou korunu jako hlavní nástroj v boji proti inflaci, přičemž úrokové sazby od té doby nechala beze změny. Jak moc ale koruna může k poklesu inflace přispět? Vzhledem k tomu, že centrální banka konzistentně deklaruje svou připravenost bránit korunu proti výkyvům a její citlivost je výrazně větší na oslabování koruny, může trh vnímat posílení koruny jako trvalé, a tudíž by reakce maloobchodních cen na změnu měnového kurzu mohla být výraznější.

Budeme-li počítat s citlivostí 25 %, jak vyplývá z již citované studie ČNB, znamenalo by to, že posílení koruny o 4 %, tedy tak, jak koruna vůči euru nominálně posílila od 1. července 2022, by měla posunout výhled inflace o 1 pb v horizontu jednoho roku. Samotné posílení o 4 % tak jen těžko dokáže navrátit dvoucifernou inflaci na 2% cíl centrální banky. Otázkou je, zda koruna ještě z aktuálních hodnot může dále posilovat. Podle našeho názoru je pravděpodobnější její návrat na hodnoty okolo 24 EUR/CZK než další posilování pod 23,4 EUR/CZK.

Tomu nasvědčuje i poslední vývoj kurzu koruny, která kvůli očekávanému snižování úrokového diferenciálu (ECB stále ještě není se zvyšováním sazeb u konce, zatímco v ČNB se sice poměr hlasů mění ve prospěch zvyšování sazeb, ale trh nevěří, že k němu nakonec dojde) pozvolna oslabuje. Kdyby koruna měla tendenci oslabovat, ČNB má dostatečné devizové rezervy toto oslabování zastavit, ale trend posilování domácí měny dlouhodobě zajistit nemůže.

Hlavním nástrojem měnové politiky proto jsou a nadále i zůstanou úrokové sazby a měnový kurz může působit podpůrně. Pokud se v ekonomice výrazně zvýší inflační očekávání a roztočí mzdově-inflační spirála, bude koruna v tomto boji bezmocná.

[1] Oxana Babecká Kucharčuková – Transmission of Exchange Rate Shocks into Domestic Inflation: The Case of the Czech Republic