Technická recese v letošním roce skončila, ale ekonomika víceméně stagnuje. Inflace díky potravinám klesá rychleji, ale ČNB stále hrozí zvyšováním sazeb. Náš základní scénář nadále počítá se stabilními sazbami a prvním snížením nejdříve ve 4. čtvrtletí letošního roku.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Překvapivá změna v poměru hlasů v bankovní radě ČNB

Ekonomická aktivita

Předběžné výsledky HDP za 1. čtvrtletí letošního roku ukázaly, že technická recese z 2. poloviny loňského roku skončila. V meziročním vyjádření sice HDP poklesl o 0,2 %, ale v porovnání s předchozím čtvrtletím rostl o 0,1 %. Největší brzdou ekonomického růstu zůstává domácí poptávka. Trend poklesu maloobchodních tržeb, který trvá již od poloviny roku 2021, potvrdila i poslední zveřejněná čísla za březen. Maloobchodní tržby poklesly o 8,1 %, více než se čekalo.

Pokles byl víceméně rovnoměrně rozložený mezi potravinářské a nepotravinářské zboží, což znamená, že inflace a s ní spojený pokles reálných mezd výrazně více dopadá na nízkopříjmové domácnosti. Situace v průmyslu se naopak podle posledních březnových dat dále vylepšuje, ale pouze díky automobilovému průmyslu (42 % y/y), ve kterém dochází k oživení po obnovení dodavatelsko-odběratelských řetězců. Naopak pohled na nové zakázky, které klesají již šestý měsíc v řadě, už tak optimistický není.

Došlo i ke zhoršení vývoje zaměstnanosti v průmyslu i zpomalení meziročního růstu mezd na 9,3 % (z únorových 10,8 % y/y). Ani pokles předstihových indikátorů PMI ve zpracovatelském průmyslu z březnových 44,7 na 42,8 bodu v dubnu nesignalizuje světlé zítřky. Nedaří se ani stavebnictví, zejména bytové výstavbě, kde se výrazně zvětšuje rozdíl mezi zahájenými byty před 12 měsíci a aktuálně dokončovanými byty.

Inflace a centrální banka

Na květnovém zasedání bankovní rada ČNB ponechala sazby beze změny. Překvapením ale byla změna poměru hlasů. Zatímco v únoru byl jediným osamělým jestřábem Tomáš Holub, na květnovém zasedání se k němu přidali ještě Karin Kubelková a Jan Procházka.

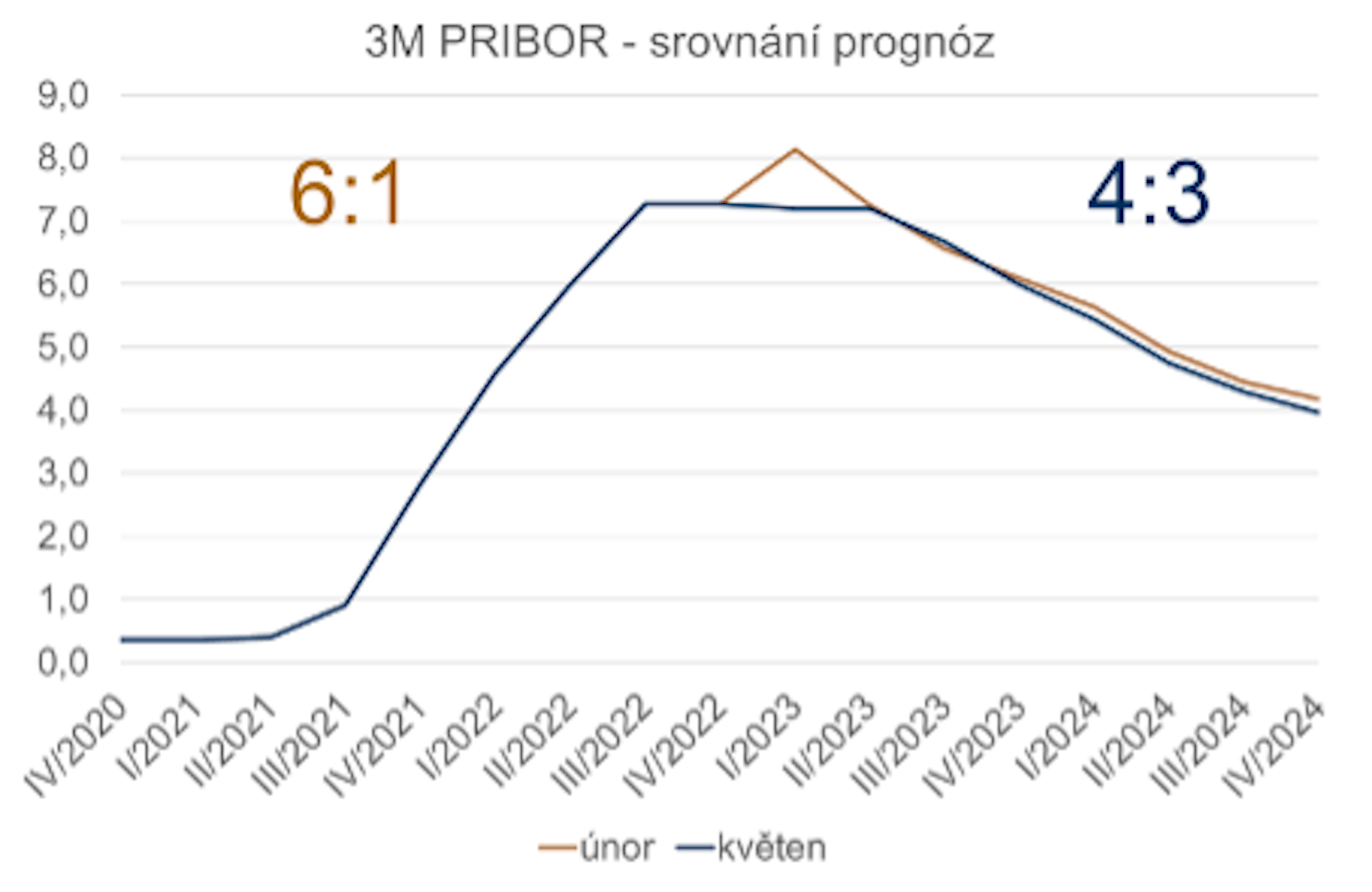

Dokonce padaly návrhy na razantnější zvýšení sazeb, a to i přesto, že s novou prognózou je konzistentní stabilita sazeb a jejich postupné snižování již ve 3. čtvrtletí letošního roku, zatímco minulá prognóza pro dosažení inflačního cíle na horizontu měnové politiky požadovala zvýšení základní sazby až k 8 %. Aleš Michl na tiskové konferenci jmenoval zejména fiskální politiku.

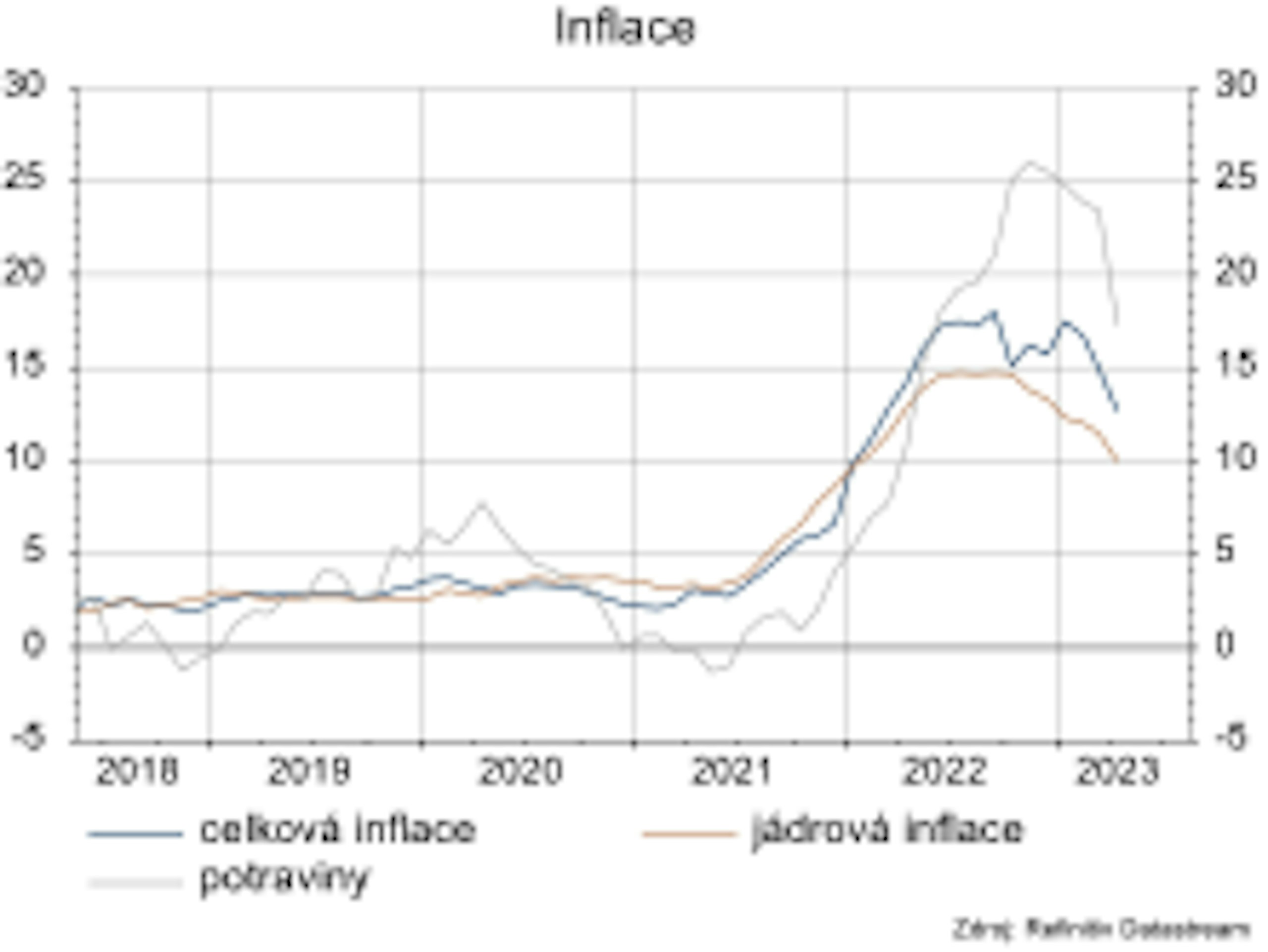

Inflaci táhly dolů ceny potravin.

Při pohledu na nejnovější prognózu je tento argument přinejmenším diskutabilní. V nové prognóze totiž není zahrnutý úsporný balíček (při aktualizaci prognózy nebyly známy detaily), ale i bez něj působí rozpočtový impulz víceméně neutrálně. I bez úsporného balíčku prognóza počítá s tím, že se inflace dostane zpět k inflačnímu cíli v 1. čtvrtletí 2024. Centrální bankéři se aktuálně více než kdy v minulosti vymezují proti prognóze. A to včetně guvernéra Michla, který sice pro zvyšování sazeb nehlasoval, ale dal jasně najevo, že snižování sazeb ve 3. čtvrtletí je velice nepravděpodobné.

Jestřábí vyznění tiskové konference podpořil guvernér Michl i prohlášením, že na příštím zasedání (21. 6.) se bankovní rada bude rozhodovat, zda ponechá sazby nezměněné, nebo zda je zvýší. Naším hlavním scénářem zůstává stabilita sazeb, přičemž rizikem může být zejména vyšší než očekávaný růst mezd. Pro 1. čtvrtletí bude tento údaj zveřejněn 5. 6., ČNB očekává růst o 9,1 % y/y.

Inflace v dubnu překvapila nižšími hodnotami. Zatímco květnová prognóza ČNB počítala s meziročním růstem cen o 13,2 %, inflace nakonec skončila na 12,7 %. Spotřebitelské ceny meziměsíčně poklesly o 0,2 %. To je na první pohled jednoznačně pozitivní překvapení. Ale nelze z něj dělat unáhlené závěry o konci inflačních tlaků. Pokles inflace byl totiž způsoben zejména cenami potravin a alkoholických nápojů, které jsou tradičně volatilní a neodrážejí poptávkové tlaky v ekonomice. Naopak 10% jádrová inflace byla pouze mírně pod prognózou ČNB.

Rizika

I když náš základní scénář stabilních sazeb ČNB neměníme, vidíme stále proinflační riziko pramenící zejména z trhu práce.

Poměr hlasů v bankovní radě se změnil ve prospěch zvyšování sazeb navzdory nové prognóze, která se zvyšováním sazeb již nepočítá.