Klíčovými tématy byly v květnu spor mezi republikány a demokraty o řešení problému se stropem zadlužení a spekulace o dalším postupu Fedu. Jednání o odvrácení hrozícího defaultu skončila na poslední chvíli kompromisem. Názory na další postup Fedu jsou dynamické a nestabilní, citlivě reagují jak na zveřejňovaná data, tak na vyjádření členů FOMC.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Problém stropu zadlužení opět odsunut

Ekonomická aktivita

Trh práce zůstává relativně silný. Toto konstatování nejvíce podporuje stále historicky velmi nízká míra nezaměstnanosti. Počet nově obsazených pracovních míst překonal opět očekávání, ale údaje za předchozí dva měsíce byly revidovány na podstatně nižší úrovně. Pokračuje tak trend k postupnému poklesu počtu nově obsazených pracovních míst. Další známkou zmírňování přehřátosti trhu práce je pokles počtu nabízených pracovních míst. Pro Fed je však nejdůležitější, jaký má silný trh práce dopad na inflaci, tedy jak moc rostou mzdy. Zde je situace stabilní – růst mezd je zrychlený, ale dále výrazněji nezrychluje.

Maloobchodní tržby v nominálním vyjádření byly poměrně silné, hodně z jejich síly však jde na konto růstu cen. V reálném vyjádření je obrázek jiný, meziměsíční i meziroční růst je poměrně slabý. Osobní spotřebě však pomáhají služby, jak ukázaly údaje o vývoji osobní spotřeby. Průmyslové produkci, která se přes slabost výrobních konjunkturálních indexů drží na solidní úrovni, pomohlo oživení výroby automobilů. Konjunkturální indexy obecně stále ukazují na spíše slabší výrobní sektor a silnější sektor služeb.

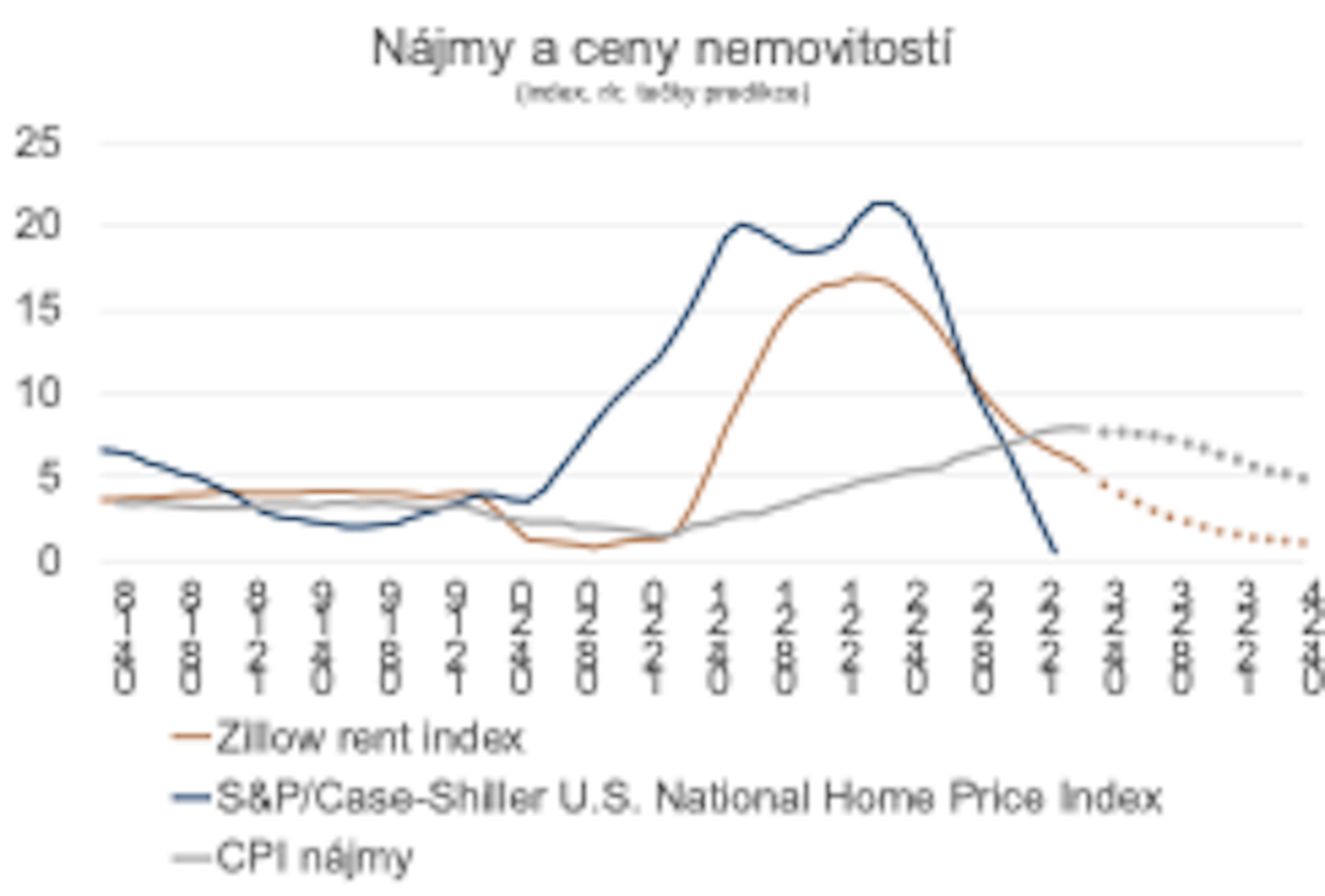

Tempo růstu nájmů bude v dalších měsících zpomalovat.

Inflace a centrální banka

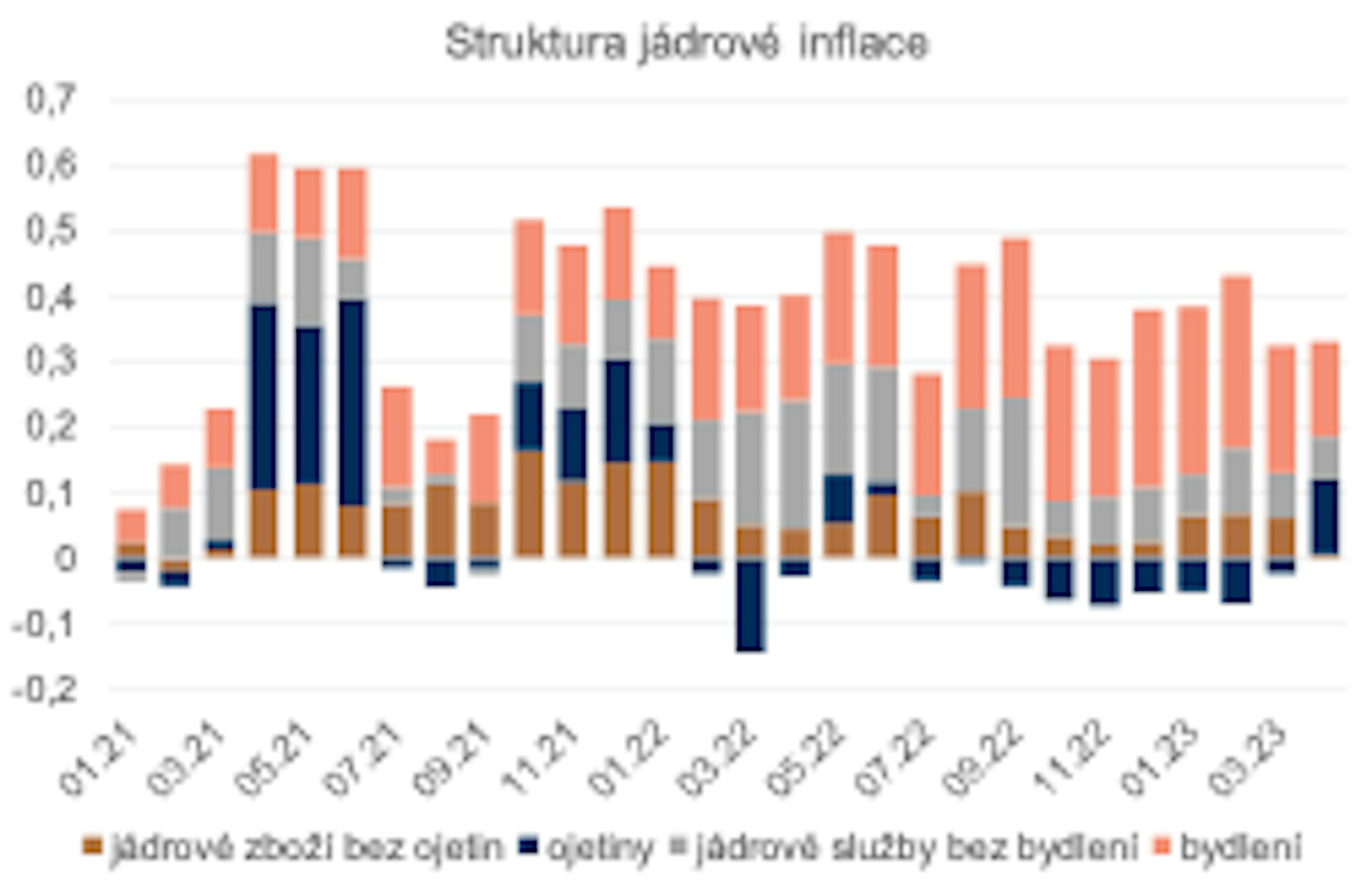

Maloobchodní inflace byla v dubnu v souladu s očekáváním a nadále klesá jen pomalu. Podstatnou část meziměsíčního růstu jádrové inflace (skoro 80 %) však tvořily dvě položky: nájmy a ojetiny. U nájmů je problém jejich velmi pomalá reakce na pokles cen nemovitostí, která je daná metodologií. U nově uzavřených nájmů je vidět velmi zřetelný pokles tempa jejich růstu, do CPI se však počítají stávající nájmy. A protože se nájmy sjednávají na relativně dlouhou dobu, promítají se do nich změny jen velmi pomalu.

Ojetiny jsou velmi volatilní položkou řízenou specifickými faktory a neodrážejí ekonomické inflační tlaky. Meziměsíčně velmi pomalu rostly zejména jádrové služby očištěné o nájmy, což ukazuje na rychlé slábnutí inflačních tlaků a minimální průsak růstu mezd do konečných cen. Trh v závěru měsíce citlivě reagoval na mírně rychlejší než očekávaný růst jádrového indexu PCE. Představitelé Fedu jsou v hodnocení stavu a vyhlídek ekonomiky rozpolcení.

Podle záznamu z posledního zasedání FOMC by část z nich sazby ještě ráda zvýšila, část je pak pokládá za již dostatečně vysoké. Výsledek červnového zasedání ještě mohou ovlivnit data, která budou zveřejněna na začátku měsíce (hlavně trh práce a CPI). Zvýšení sazeb nelze vyloučit, a i pokud by k němu nedošlo v červnu, může přijít na některém pozdějším zasedání, jestliže nebude inflace klesat rychleji. Trh postupně zvyšuje šance, že by se tak mohlo státy. Podle nás by to ale bylo zbytečné a kontraproduktivní.

Rizika

„Drama“ kolem stropu zadlužení nakonec skončilo podle očekávání kompromisem na poslední chvíli, na další kolo se můžeme těšit za dva roky. Vážnějším zdrojem rizik s potenciálně podstatně větším dopadem je nejistota kolem vývoje měnové politiky Fedu.

Pomalu klesající inflace může přesvědčit dostatečný počet členů FOMC ke zvýšení sazeb, což může vést k hlubší než nyní očekávané recesi. Rizikem jsou také dopady utažené měnové politiky na banky a stabilitu finančního sektoru obecně. Trh momentálně v podstatě s jistotou počítá s jedním dalším zvýšením sazeb.

Podstatnou část jádrové inflace tvořily v dubnu nájmy a ojetiny.