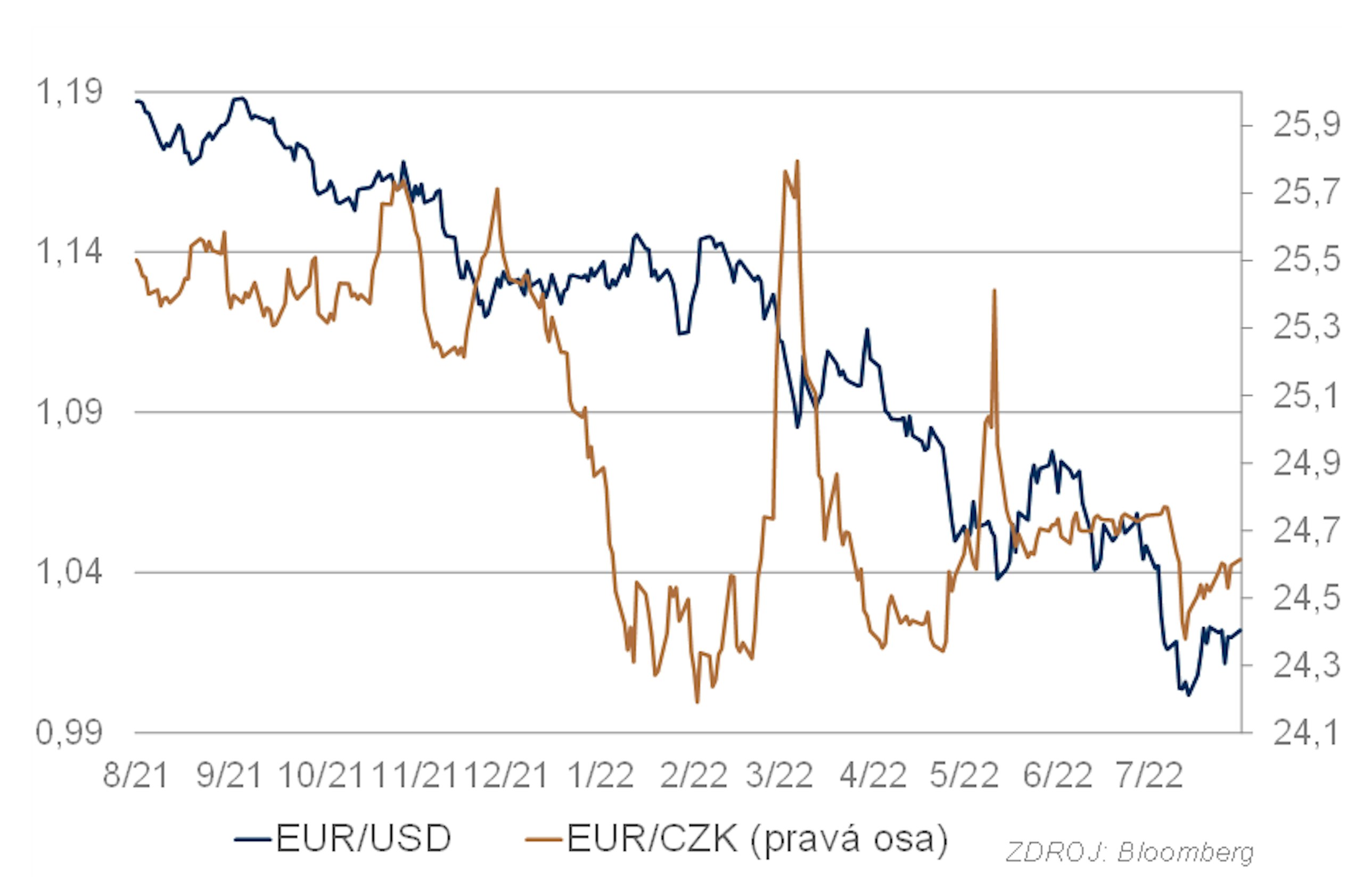

EUR/USD

Na začátku července se kurz eura k dolaru propadl pod technickou hladinu podpory 1,04. Tu kurz opakovaně testoval už od června. Proražení této hladiny otevřelo cestu k rychlému posílení kurzu k paritě. Ta byla v polovině měsíce otestována, ale kurz se pod ní neudržel a po korekci se usadil v okolí 1,02. K proražení hladiny 1,04 pomohla dolaru kombinace agresivního Fedu a opatrné ECB. Účinek této kombinace ještě zesiluje větší obava z recese v Evropě než v USA. EU je ohrožena energetickou krizí, kterou ještě zhoršuje hrozba úplného přerušení dodávek plynu z Ruska. Dalším faktorem znevýhodňujícím EU je riziko opětovného propuknutí dluhové krize, tentokrát v hlavní roli s Itálií. Na druhou stranu je dolar již značně silný a ECB nakonec přišla s rychlejším než očekávaným utahováním měnové politiky. Kombinace Fedu blížícího se k vrcholu cyklu úrokových sazeb a ECB cyklus právě rozjíždějící by mohla znamenat konec trendu posilování dolaru. Není to však ani zdaleka jisté. EMU je především více než USA ohrožena recesí kvůli dopadům války na Ukrajině. Navíc bude ECB brát ohledy na fiskálně slabé státy. Další posílení dolaru tedy nelze vyloučit, i když by pravděpodobně mělo být jen relativně krátkodobé. Z dlouhodobého hlediska čekáme normalizaci, a tedy návrat eura na silnější úrovně.

EUR/CZK

Pohyby české koruny stejně jako v červnu i v červenci určovala ČNB svými intervencemi. Bankovní rada v novém složení tak navázala na kroky svých předchůdců a v intervencích pokračovala, zřejmě s ještě větší intenzitou. ČNB zveřejňuje statistiky intervencí až s dvouměsíčním zpožděním, proto není zatím jasné, kolik ČNB již na intervencích utratila. Poslední známá čísla za květen ukázala prodeje EUR v objemu 3,5 mld.

Očekáváme, že ČNB zůstane i nadále aktivní na devizovém trhu. Aktuální velikost devizových rezerv 151 mld. EUR dává prostor pro pokračování v intervencích. Předpokládáme ale, že intervence budou používány pouze ke stabilizaci kurzu okolo stávajících hodnot přibližně 24,6 EUR/CZK. Výraznější posilování není podle našeho názoru pravděpodobné. Takové přetahování s trhem by mohlo ČNB stát velkou část rezerv a nakonec ji donutit marný boj vzdát. Náš základní scénář počítá v příštích měsících s víceméně stabilním kurzem koruny vůči euru.

Dluhopisy

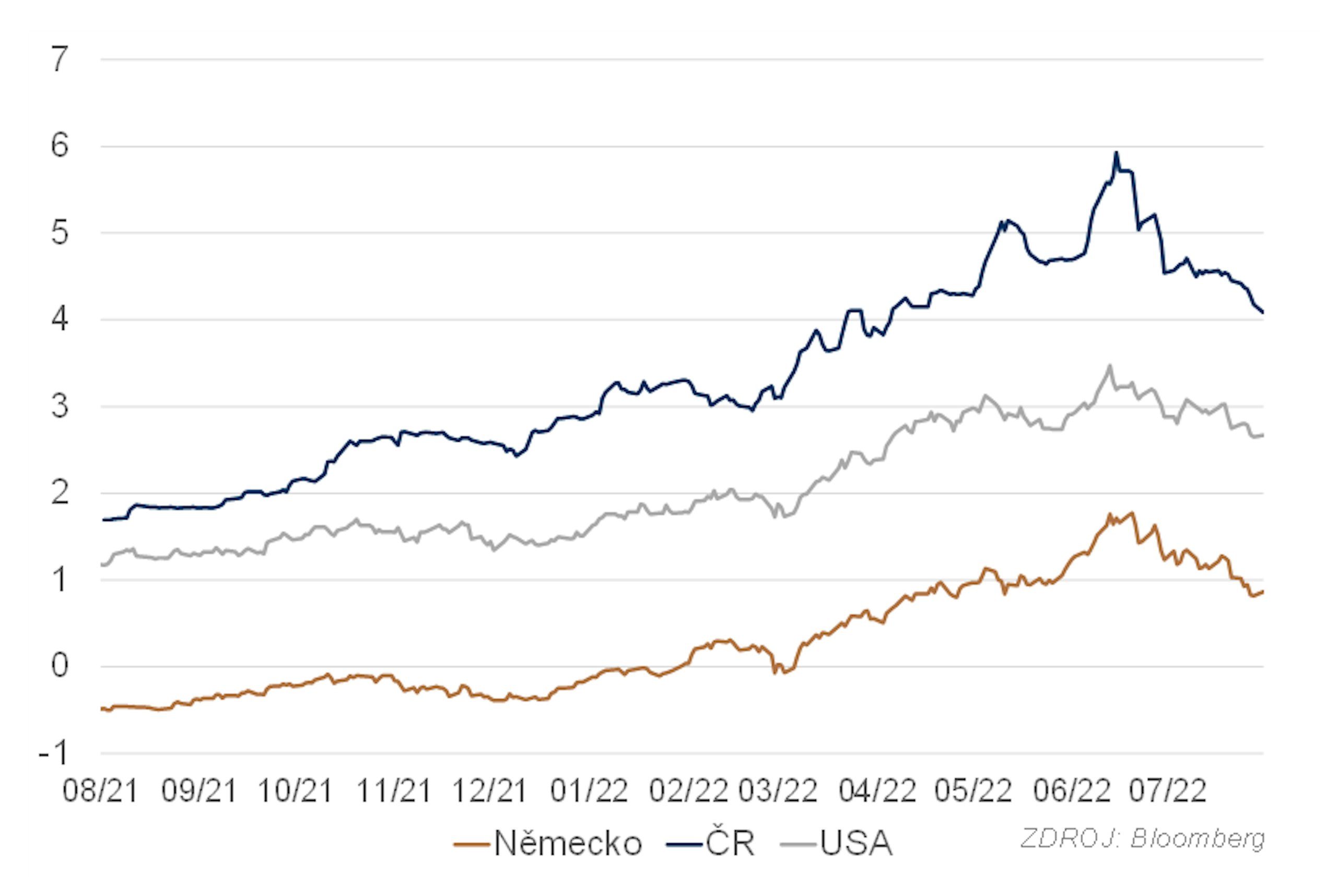

Dluhopisový trh v USA zásadně ovlivnil prudký obrat Fedu k jestřábí měnové politice a z toho plynoucí obavy z přestřelení utažení měnové politiky a následné recese. Na trhu se to v červenci projevilo protichůdným pohybem krátkého a dlouhého konce výnosové křivky, kdy její krátký konec poměrně výrazně rostl a dlouhý naopak klesal. Už v prvním týdnu měsíce se tak výnosová křivka dostala do inverze, což jen dále přiživilo obavy z recese. K poklesu dlouhého konce výnosové křivky přispěla zejména podstatně nižší inflační očekávání. Požadovaný reálný výnos (výnos inflačně chráněného dluhopisu) klesá jen mírně a na konci července se pohyboval poblíž 0,5 %, což je stále podstatně více, než bylo -1 % na začátku letošního roku. V měsíčním horizontu by měla trh ovlivňovat především obava z recese. Podle toho, jak intenzivní bude, se bude řídit tlak na další pokles dlouhého konce křivky. V delším časovém horizontu bude pro krátký konec křivky klíčová kombinace vývoje inflace a očekávané reakce Fedu na tento vývoj a pro dlouhý konec i nadále vyhlídky růstu ekonomiky.

Německá výnosová křivka má k signalizování recese daleko, což souvisí s podstatným rozdílem v chování centrálních bank. Zatímco Fed zvedá sazby velmi rychlým tempem už několik měsíců, ECB se rozhoupala k prvnímu zvýšení až na svém červencovém zasedání. Krátký konec křivky je ovlivněn především sazbami centrální banky, nerostl proto ani zdaleka tak rychle jako v USA. Dlouhý konec, který odráží především očekávání ohledně inflace a chování centrální banky v delším časovém měřítku, prošel nejprve fází normalizace po propadu způsobeném pandemií a nyní začíná odrážet obavy z negativního vývoje ekonomiky způsobeného především energetickou krizí. Sílící obavy z recese by měly při ovlivňování dluhopisového trhu stále výrazněji převažovat nad aktuální inflací. To by mělo držet výnosy relativně nízko, a pokud by vyhlídky pro růst byly obzvlášť špatné, vést i k jejich dalšímu poklesu.

U českých dluhopisů došlo v průběhu července k podstatnému prohloubení inverze výnosové křivky. Stejně jako v EMU je krátký konec křivky bezprostředně ovlivňován vývojem sazeb centrální banky a dlouhý konec střednědobým a dlouhodobým výhledem sazeb a inflace. Protože se kvůli velmi vysoké inflaci stále spekuluje o možnosti dalšího růstu sazeb, drží se krátký konec stabilně vysoko. Dlouhý konec je pod vlivem obav ze zpomalení ekonomiky až recese a také pod vlivem vývoje na hlavních trzích. Proto výnosy na dlouhém konci výnosové křivky poměrně výrazně klesly (zhruba 60 bb). Pro vývoj na krátkém konci křivky bude v měsíčním horizontu klíčové zasedání ČNB 4. srpna. Poprvé budou hlasovat tři noví členové bankovní rady, což by mělo pomoci vyjasnit jejich přístup k měnové politice, a tedy také pravděpodobný další vývoj českých úrokových sazeb. Dluhopisový trh může být zvýšeně citlivý na makroekonomická data zveřejňovaná v průběhu měsíce, obzvlášť pokud by bankovní rada naznačila, že bude podobně jako ECB určovat další postup podle vývoje ekonomiky. Data budou vedle vývoje v zahraničí hodně důležitá i pro dlouhý konec, především růstové ukazatele, ze kterých se bude vyvozovat závažnost hrozby zpomalení ekonomiky. Míra zpomalení ekonomiky pak bude podstatně ovlivňovat i vývoj v dlouhodobém horizontu. Vedle tohoto faktoru bude působit i objem emisí dluhopisů. Vzhledem k navrhovanému zvýšení plánovaného schodku státního rozpočtu by totiž mohl být navýšen objem emitovaných dluhopisů, což by mohlo mírnit tlak na pokles dlouhého konce křivky.

Akcie

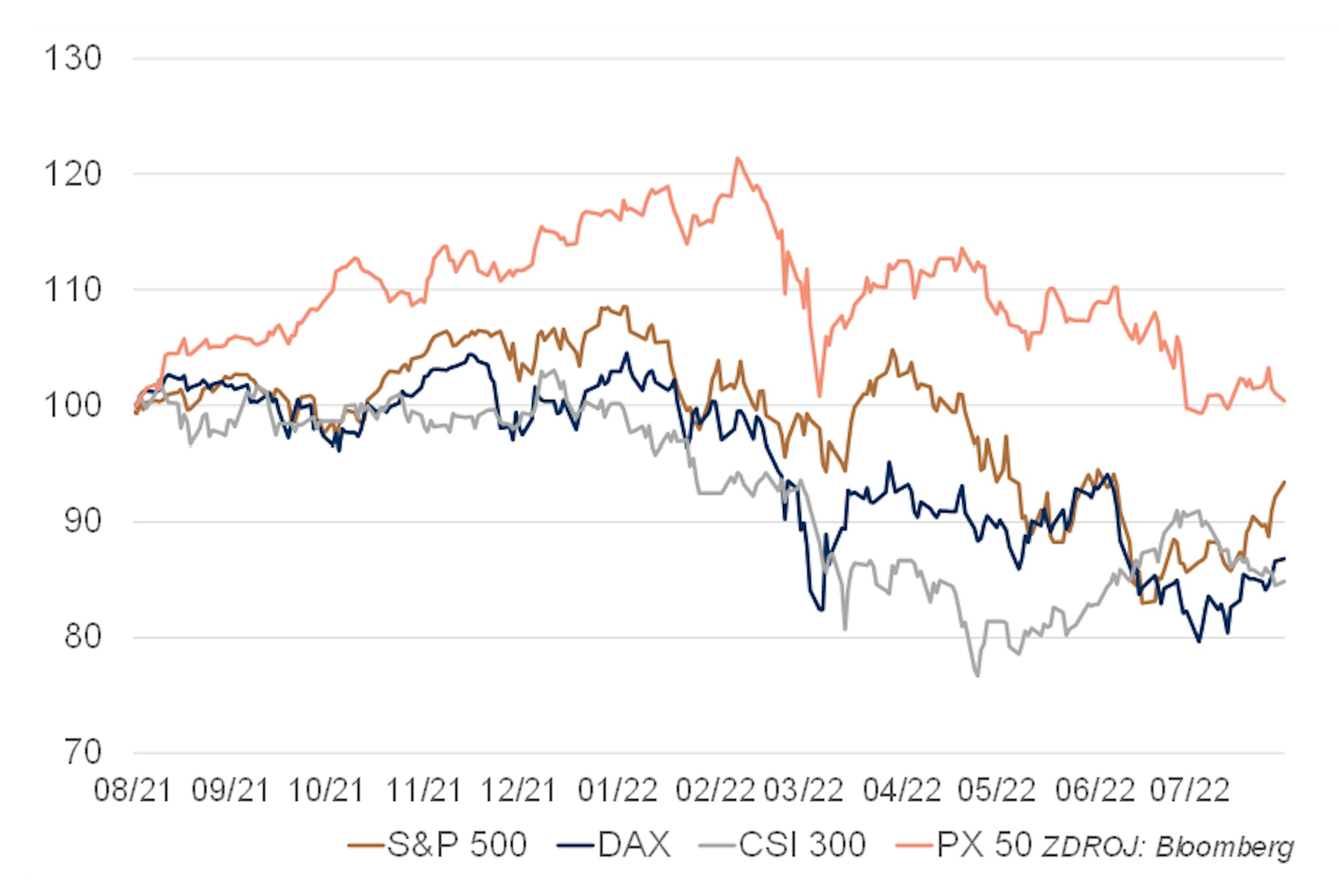

Americké akcie v průběhu července pokračovaly v korekci, kterou zahájily v polovině června. Trh je aktuálně v konsolidační fázi po předchozím výrazném poklesu a snaží se vyhodnotit rizika recese, především jak bude dlouhá a hluboká, další vývoj měnové politiky Fedu a následně dopad těchto ekonomických faktorů na výkonnost společností. Proto je trh stále velmi citlivý na negativní signály. Pro další vývoj bude velmi důležitá probíhající výsledková sezóna, která ukáže, jak jednotlivé společnosti zvládají zhoršující se ekonomické klima. Část investorů se také snaží dívat se za horší období, kterým nyní procházíme, a vyhodnotit výnosové a růstové předpoklady jednotlivých společností v dlouhodobém horizontu. Rizikové akcie však stále nejsou v oblibě, především pokud se u nich kombinuje riziko se slabými hotovostními toky. Podle našeho názoru bude tato situace pokračovat střednědobě, přičemž riziko je výrazně na straně dalšího poklesu. K trvalejšímu růstu by se trhy mohly vrátit v příštím roce, půjde-li všechno dobře.

Pražskou burzu bude v srpnu ovlivňovat výsledková sezóna. Tu zahájí Moneta: výsledky bude zveřejňovat hned 1. 8. a 3. 8. Následovat bude Erste bank, respektive Komerční banka. Další důležitá emise ČEZ bude zveřejňovat výsledky 9. 8.

Pro český akciový trh bude mimořádně důležité sledovat politiku, protože jsou tu silné náznaky zavedení sektorových daní, a to jak u bank, tak u energetických firem. Díky silnému zastoupení těchto firem v indexu by případné zavedení takové daně mohlo znamenat nepříjemný vývoj jednotlivých akcií i indexu. Predikovat takové rozhodnutí je složité. Zároveň politici mluví o případném zestátnění ČEZu, takže témat je u českých akcií hodně a bohužel to spíše generuje nejistotu než jistotu. Další vývoj je tedy velmi nejistý, a to i v kontextu budoucího vývoje ekonomiky, případné změny postoje ČNB a rovněž budoucího vývoje indexů v USA a EU.

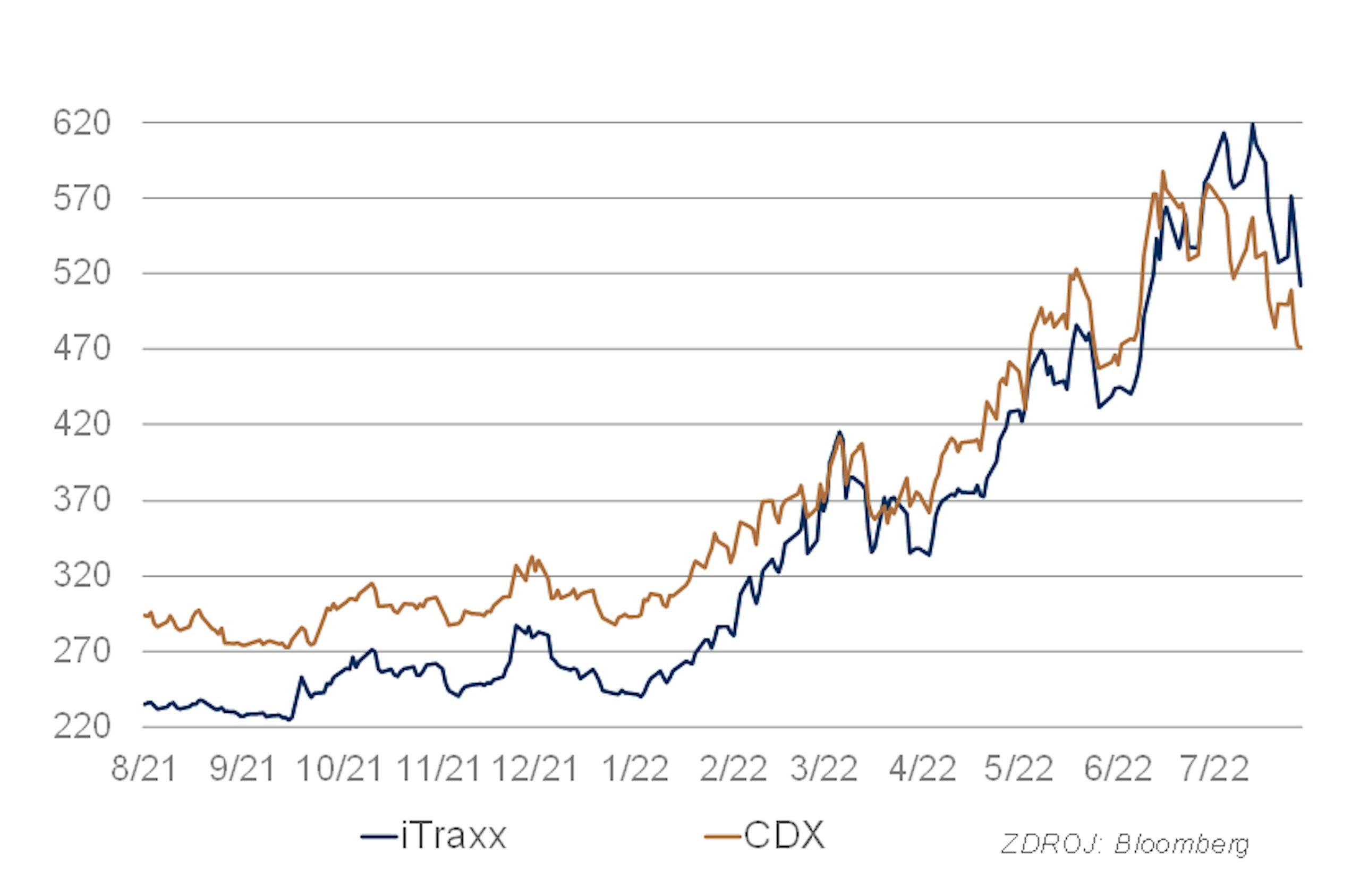

Kredit

Stoicky klidné vody kapitálových trhů v červenci obvykle nečeří ani ty nejmenší dluhopisové mřenky. Emitenti, bankéři, investoři, a dokonce i zaměstnanci regulátora vybírají zaslouženou dovolenou po prvním, často hektickém vrcholu sezóny. Letos je ale všechno úplně jinak. Doba úpisu se protahuje ze dnů na týdny, kreditní spready se předhánějí v růstu s referenčními sazbami a zásadní proměnou prochází i apetit investorů. Dříve nenáviděné hnědouhelné elektrárny jsou rázem v kurzu a piedestal opouštějí sektory napojené na transport a distribuci zemního plynu. Loňská rekordní tuzemská korporátní duální emise společnosti Net4Gas padá podobně jako eurové emise společnosti EP Infrastructure, případně EU Stream. Pod tíhou očekávaného útlumu dodávek plynu z Ruska tak nejsou výjimkou ani 10% kreditní marže. Bude zajímavé sledovat, jak se uvedené trendy projeví na probíhající nabídce dluhopisů EPH. Silné trio ČS, KB a UniCredit Bank se do poloviny srpna pokusí umístit minimálně 1 mld. Kč pětiletého dluhopisu s výnosem 8 %. V případě zvýšené poptávky může být emise navýšena až na 2,5 mld. Kč, a plně by tak společnosti kompenzovala objem, který EPH vynaložil na červencové splacení dluhopisů vydaných v roce 2018.

V tomto nehostinném prostředí je až malým zázrakem, že se KB a UniCredit podařilo v rámci dobrovolné nabídky na výměnu umístit celý očekávaný objem 1,37 mld. Kč dluhopisů společnosti HB Reavis s variabilním kupónem a kreditním spreadem 225 bb. Ještě o kousek vyšší objem prodala ČS s ČSOB pro zdravotnickou společnost EUC. Opět byla klíčem k úspěchu kombinace výměny původních dluhopisů doplněná o nabídku novým investorům. Celkový objem nového pětiletého dluhopisu tak narostl na 1,5 mld. Kč při variabilním kupónu s kreditním spreadem 200 bb. Rozpaky nicméně budí fakt, že mezi institucionální investory a klienty ze segmentu privátního bankovnictví byla umístěna pouhá polovina. Zbývajících 52 % zakotvilo v bankovních knihách, a vyvstává tak otázka, zda za relativním úspěchem transakce není nucené využití bankovních limitů samotných aranžérů.

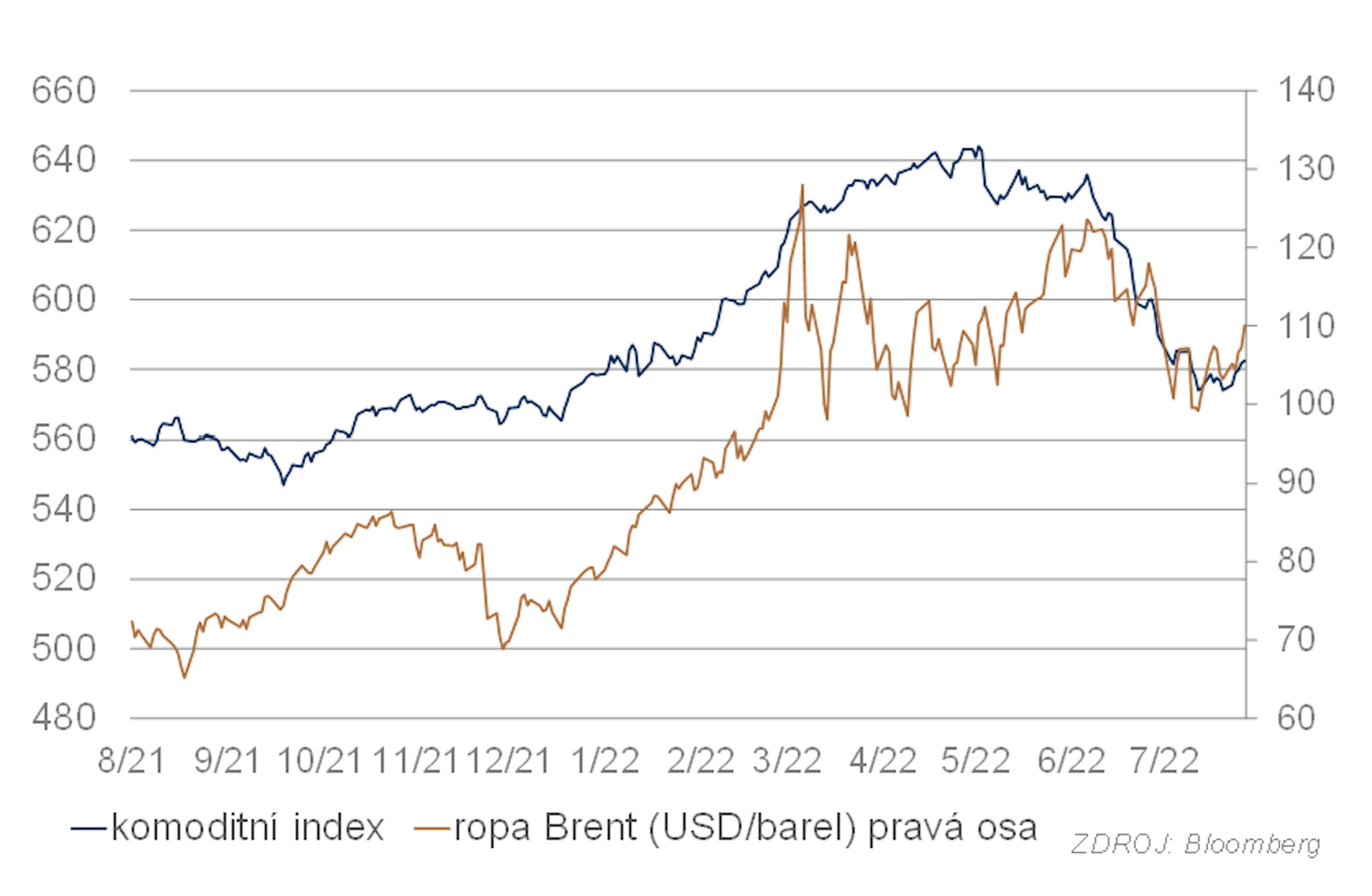

Komodity

Cena ropy pokračovala v divokých výkyvech z předchozích měsíců i v červenci. Trend směřoval k nižším hodnotám. Už na začátku července se cena ropy dostala pod 100 USD/brl. Ve zbytku měsíce cena kolísala kolem této hodnoty v širokém rozmezí 90 až 110 USD/brl. Výrazné kolísání je způsobeno přetlačováním mezi dvěma klíčovými faktory: hrozbou nedostatečných dodávek kvůli dopadům války na Ukrajině na jedné straně a obavami ze zpomalení světové ekonomiky, a tedy z poklesu spotřeby ropy na druhé straně. Předpovídat další vývoj ceny ropy je proto nyní velmi obtížné. Pravděpodobné je, že budou pokračovat výrazné výkyvy. Náš aktuální hlavní scénář je kombinace relativně stabilních dodávek na trh a slábnutí světové ekonomiky. Cena ropy by tedy měla zůstat v krátkodobém a střednědobém horizontu relativně nižší a možný je i další, byť spíše jen mírný pokles. Výraznějšímu poklesu by měla bránit stále napjatá situace na straně produkce. Těžba v USA roste nadále jen velmi pomalu a je zřetelně pod úrovní před covidem. OPEC v čele se Saudskou Arábií také nijak nespěchá s dalším zvyšováním produkce a sama Saudská Arábie tvrdí, že je poblíž stropu své aktuální těžební kapacity. K příslibu zvýšení těžby nepomohla ani návštěva prezidenta Bidena v této zemi. Na druhou stranu samozřejmě nelze vyloučit komplikace u některých států (Rusko, Írán, Libye) a prudký, i když dočasný růst ceny ropy. V delším časovém horizontu hrozí výrazný růst cen ropy kvůli odklonu od investic do produkce ropy, a tedy nedostatečnému růstu až poklesu její těžby v budoucnu. Tento efekt by mohl být rychlejší než dopad odklonu od jejího používání na její spotřebu.

Cena zlata se na začátku července prudce propadla pod 1800 USD/oz, což souviselo se stejně prudkým posílením dolaru. Cena zlata je kótována v dolarech, ale zlato se zároveň snaží udržet si hodnotu i vůči dalším měnám. Proto pokud dolar posiluje, zlato většinou oslabuje a naopak. Cena zlata pokračovala v pomalém poklesu i po prvotním propadu. Tento pokles vyvrcholil krátkým propadem pod úroveň 1700 USD/oz. Zlato se však nad tuto úroveň rychle vrátilo a ve zbytku měsíce konsolidovalo. Růst sazeb by sice i nadále měl působit proti zlatu, zároveň se mu však začíná blýskat na lepší časy. Obavy z recese a pomalu, ale jistě se blížící obrat v měnové politice hlavních centrálních bank mu spolu se stále velmi nejistou a napjatou geopolitickou situací mohou více a více pomáhat. Prostor pro pokles by tedy už mohl být relativně omezený a výše uvedené faktory by mohly časem motivovat dostatek kupců na to, aby se cena začala vracet na vyšší úrovně.