Kde vzít plyn pro Evropu, když ne z Ruska?

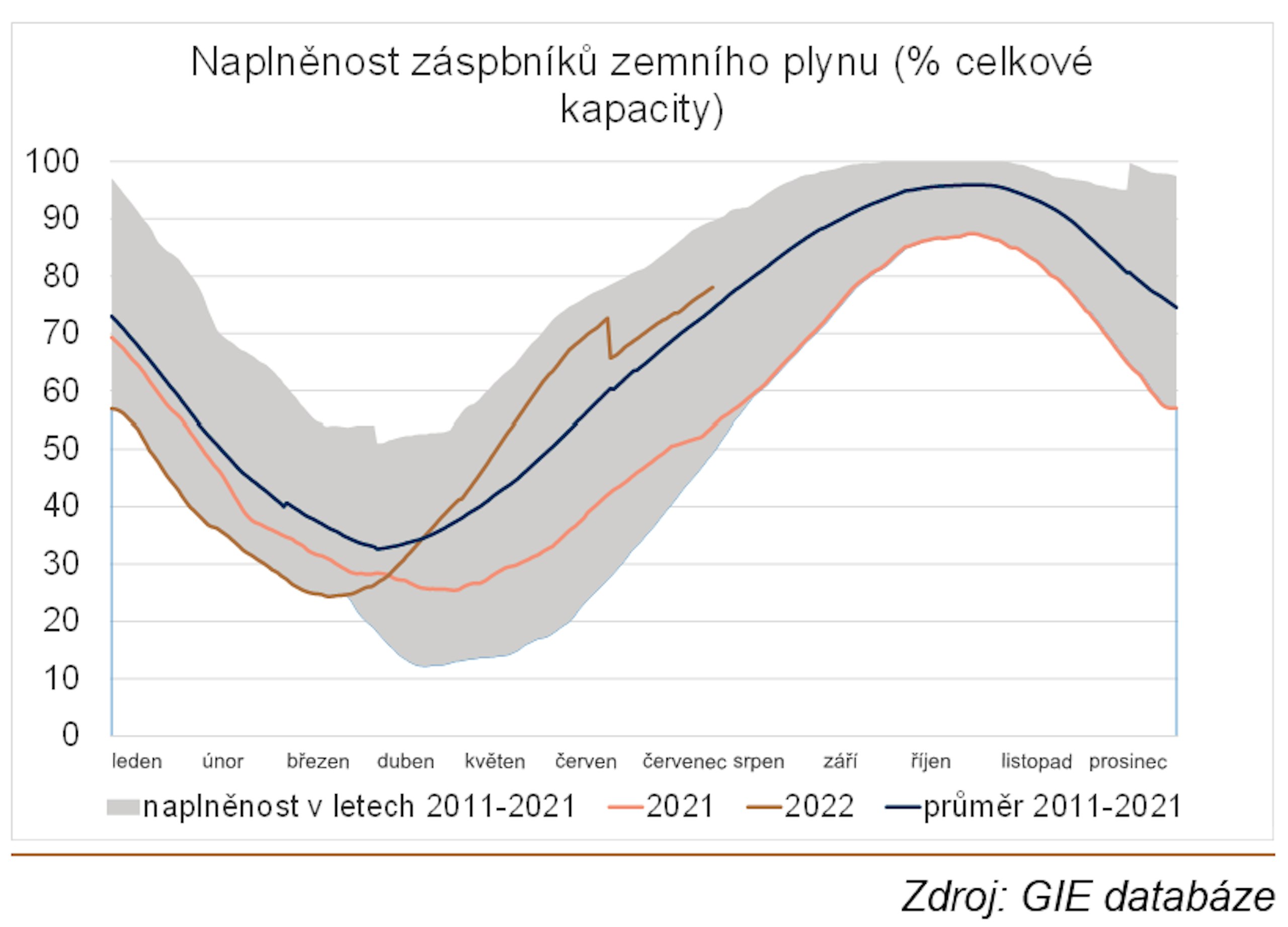

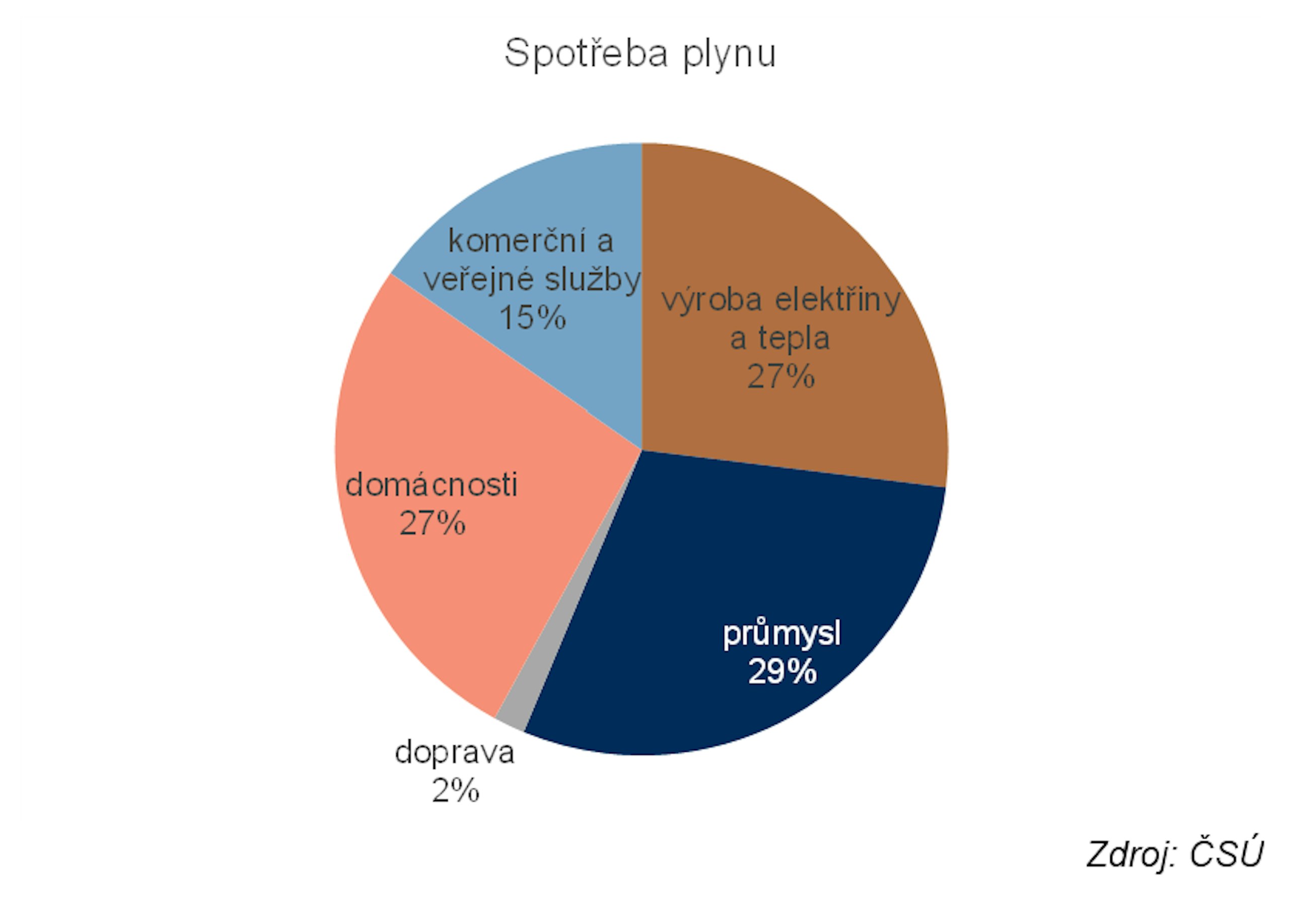

Krátkodobě výpadek dodávek plynu z Ruska způsobí české ekonomice i celé EU ztráty, kterým do jisté míry nelze zabránit. Velkou roli budou hrát úspory (snižování teploty vytápěných budov, ale i omezování některých průmyslových provozů) a také částečné navýšení importu pomocí stávající infrastruktury (z Kataru a Egypta (LNG) i Alžírska (plynovod)). Aktuální plán Evropské komise počítá s nahrazením 2/3 importů z Ruska (100 mld. m³) do konce tohoto roku (z toho 60 mld. m³ připadá na navýšení dodávek LNG).

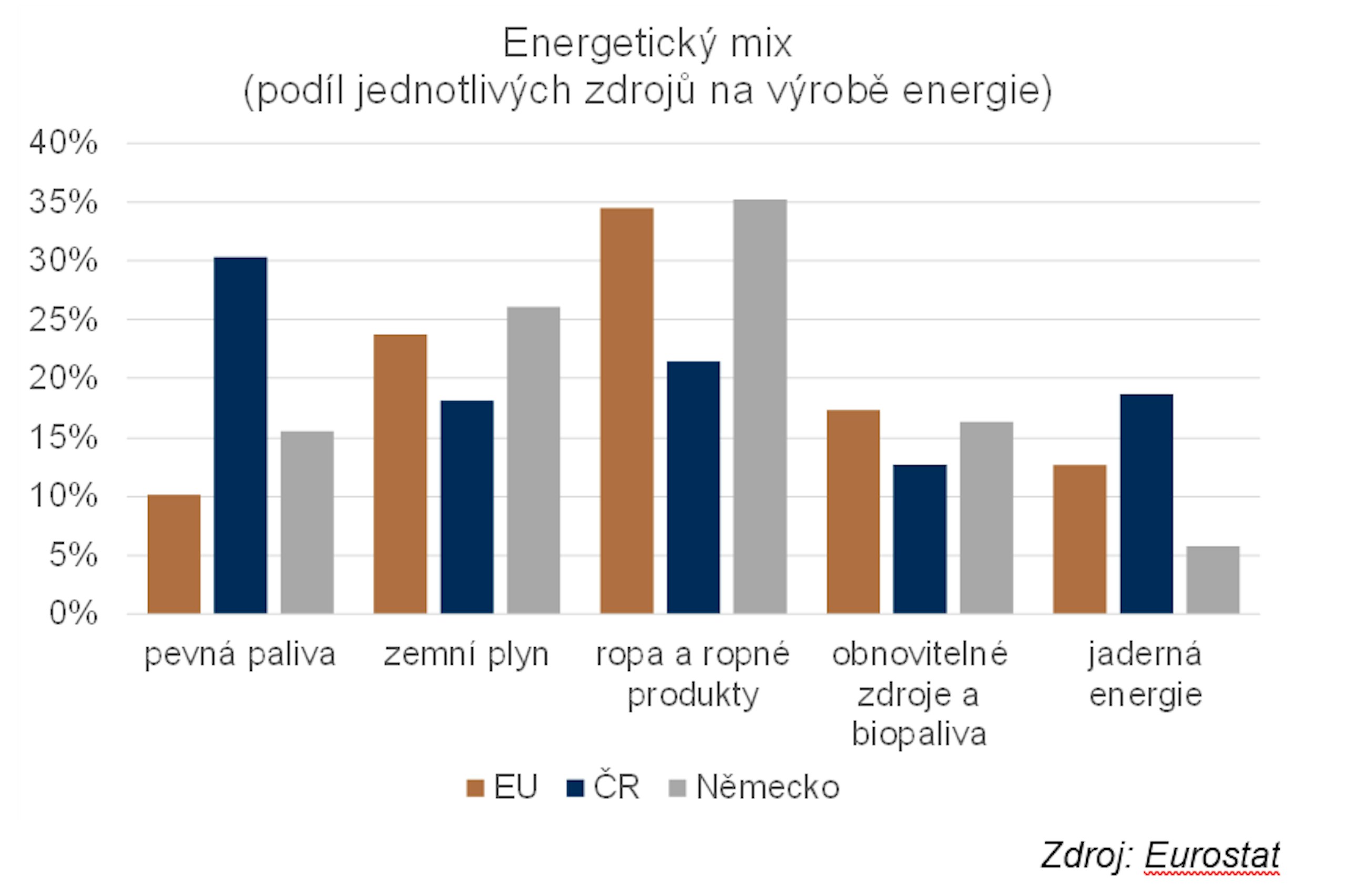

Z dlouhodobého pohledu se nabízí otázka, do jaké míry nahradit plyn alternativními zdroji energie a do jaké míry hledat nové dodavatele plynu včetně možnosti budování nových plynovodů. Do roku 2030 EU plánuje zvýšit podíl obnovitelných zdrojů na výrobě energie ze současných 17 % na 45 %, tento nárůst ovšem nebude nahrazovat pouze plyn, ale zejména uhlí, které v energetickém mixu EU zabírá stále kolem 10 %, a v případě Německa i uzavírané jaderné elektrárny. Navíc plynové elektrárny mají výhodu flexibility a umožňují pružně reagovat na odběrové špičky. Plyn tedy bude i nadále součástí energetického mixu.

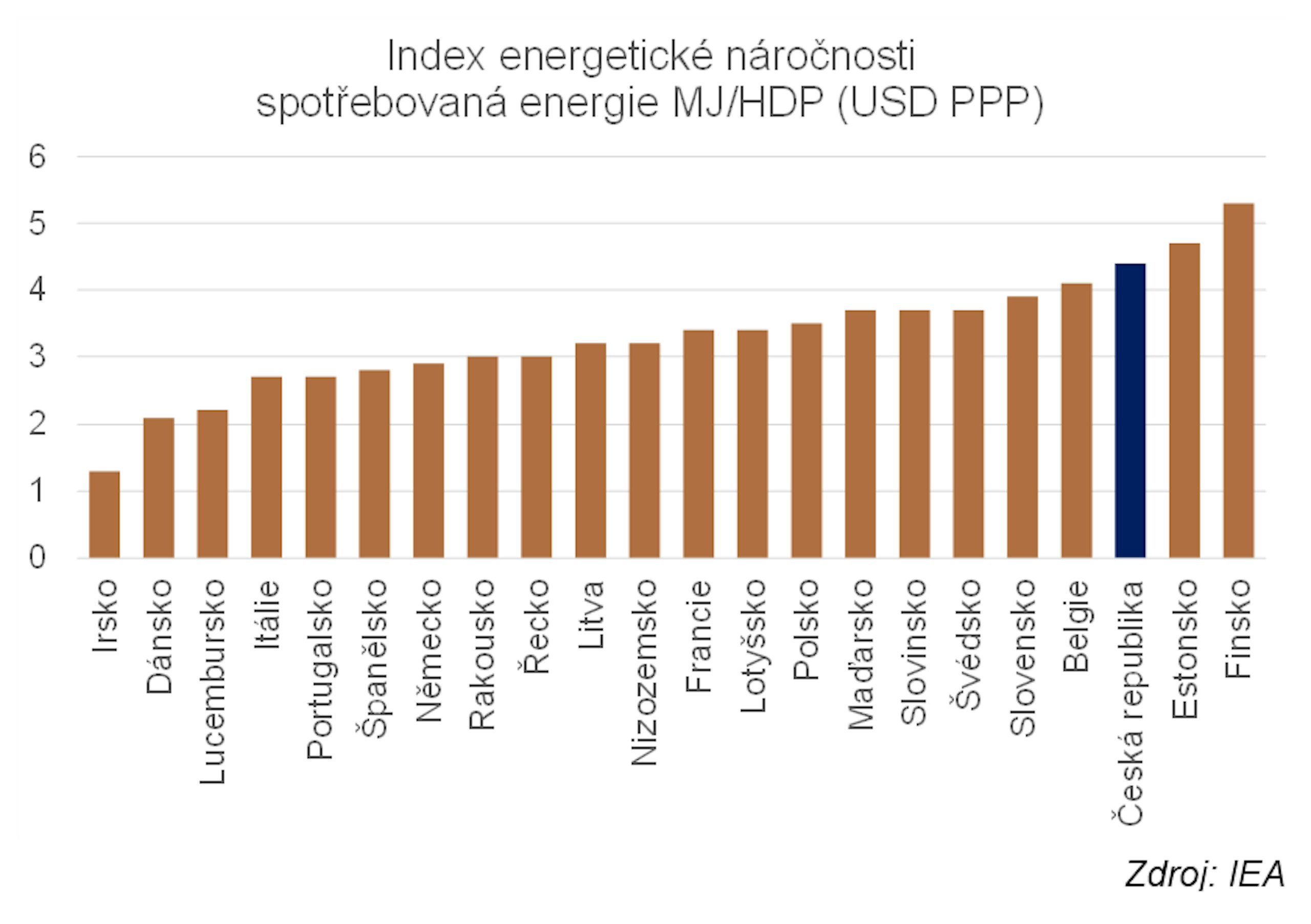

Snížit dodávky plynu lze také úsporami. Úspory ve spotřebě plynu lze v delším horizontu dosáhnout i méně nepříjemným způsobem než snižováním teploty v budovách, tedy jejich renovací. Plán EU je snížit spotřebu energií do roku 2030 o 9 %.

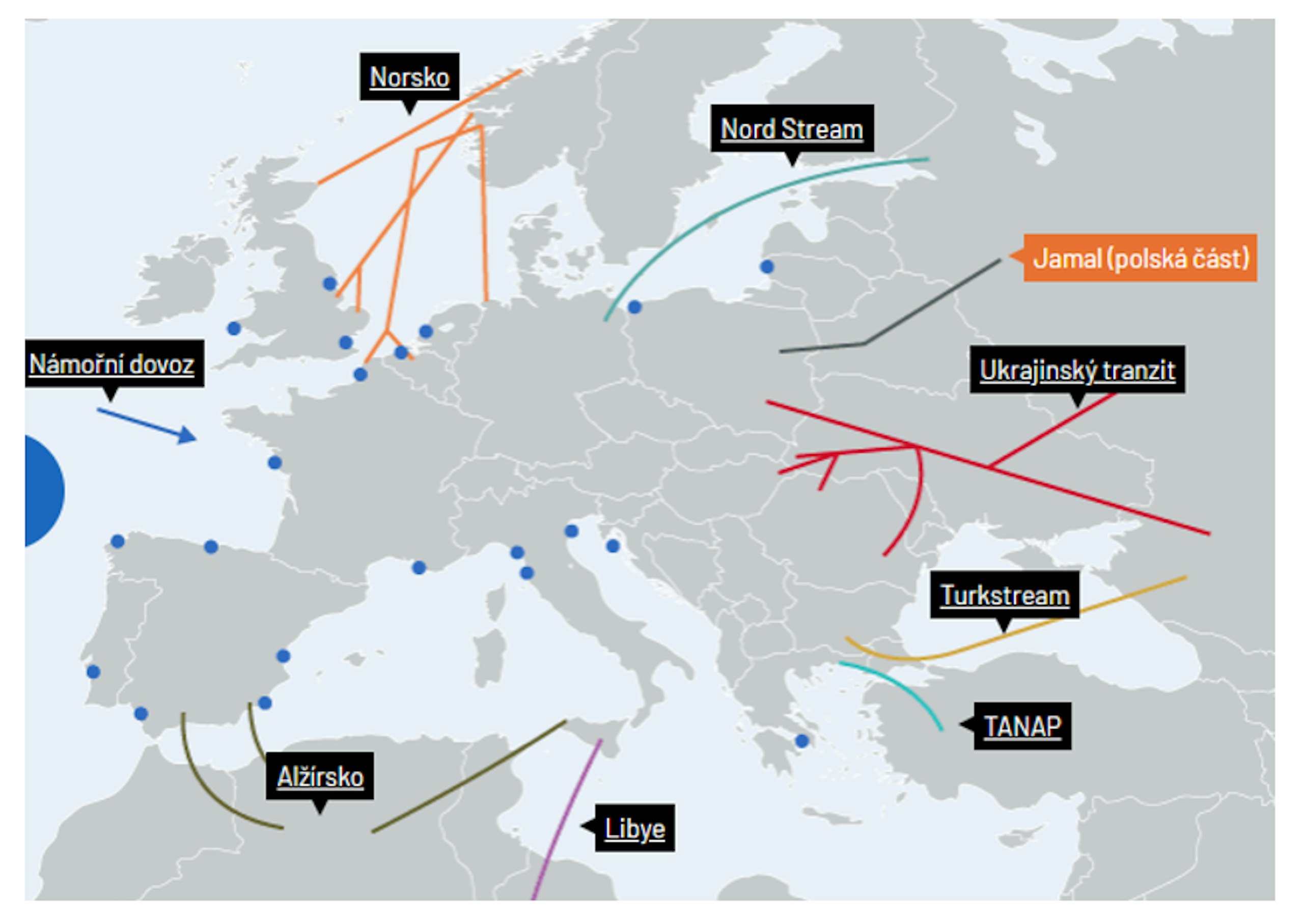

Z dlouhodobého pohledu šance na ukončení závislosti na Rusku bezesporu existuje. EU bude nucena v tomto směru jednat koordinovaně. I když lze v některých případech plyn nahradit jinými zdroji energie, jinde může být náhrada neefektivní, příliš drahá nebo nemožná. Odkud tedy může EU dovážet plyn? Zajisté by diverzifikace měla být jednou z hlavních charakteristik nového uspořádání, tzn. výstavba LNG terminálů v kombinaci s plynovody i hledáním alternativních zdrojů energie.

Přestože Evropa bude hledat alternativní zdroje energie, je vysoce nepravděpodobné, že by se plynu vzdala úplně. Místo Ruska tak bude muset shánět nové dodavatele. Největší ložiska plynu má po Rusku Irán, Katar, Saúdská Arábie nebo Turkmenistán. Ze západního pobřeží Kaspického moře již existuje infrastruktura plynovodů vedoucích do Evropy, chybí ale plynovod z Turkmenistánu přes Kaspické moře, který by mohl dopravovat zásoby turkmenského plynu do Evropy. Budování nového plynovodu je jednou z alternativ, jak se zbavit závislosti na Rusku, otázkou ale je, zda autoritativní turkmenský režim může být solidním dodavatelem plynu pro Evropu.