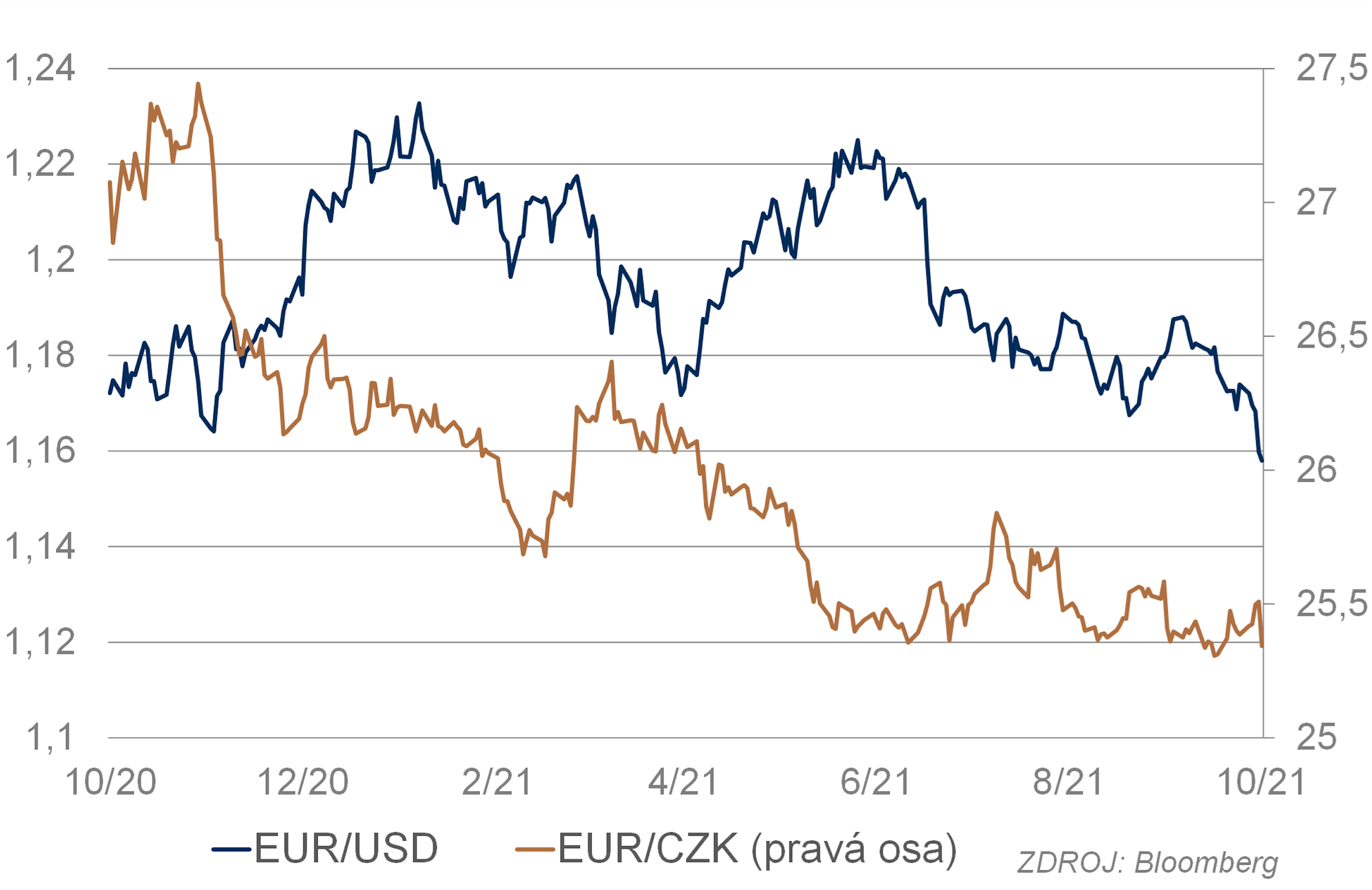

EUR/USD

Vývoj kurzu eura k dolaru ovlivňovaly v září převážně technické faktory. Na začátku měsíce skončil trend posilování eura trvající od poloviny srpna. Trend se otočil poblíž 1,19, tedy zhruba na úrovni, na které se otočil už jednou ve druhé polovině července. V září se pak kurz vracel k úrovni 1,167, na které bylo srpnové minimum. Úplně na konci měsíce se kurz bleskově propadl až pod 1,16 kvůli růstu výnosů v USA a panice na akciovém trhu. Fundamentální data zveřejněná v průběhu září hrála paradoxně spíše mírně proti dolaru – jak slabší data z trhu práce, tak náznaky obratu u inflace snižují pravděpodobnost rychlého přechodu k utahování úrokových sazeb. USA navíc sužuje podzimní vlna pandemie více než Evropu, hrozí tedy i větší ekonomické škody a větší podpora ekonomiky ze strany Fedu. Evropská data ani zasedání ECB nepřinesly nic podstatně nového. Dolaru mohlo také pomoci stupňující se napětí kolem čínského developera Evergrande, jehož default by mohl poškodit nejen čínskou ekonomiku a finanční systém, ale mohl by mít i globální dopady. Dolar tak mohl těžit ze své role bezpečného přístavu. Předpokládáme, že do konce roku bude pokračovat kolísání v širším okolí 1,18. Dolar by mohl podpořit případný příklon Fedu k více jestřábí měnové politice. Poslední zasedání FOMC více jestřábí stanovisko naznačilo. Pokud by posun pokračoval i na dalších zasedáních, mohl by se dolar posunout výrazněji na silnější úrovně. Výraznější zhoršení pandemie čistě v USA by však mělo dolar oslabit. Globální nebo čistě evropské problémy s pandemií by mu mohly naopak pomoci. Kurz mohou ovlivnit také výsledky parlamentních voleb v Německu, především pokud by byly dlouhodobější problémy se sestavením koalice.

EUR/CZK

První polovina září byla pro korunu poměrně úspěšná. Vyšší inflace a s ní spojená očekávání dalšího zvyšování sazeb v kombinaci s poměrně optimistickým vnímáním pandemické situace pomohly koruně posílit až k 25,3 vůči euru. Ve druhé polovině měsíce byl ale cítit ústup optimismu. Obavy, že problémy se subdodávkami a narušením globálních dodavatelsko-odběratelských řetězců budou přetrvávat a povedou k trvalejším globálním inflačním tlakům, podkopávají důvěru v rychlé ekonomické oživení. Nervozita na globálních trzích se tak logicky promítla do středoevropských trhů, korunu nevyjímaje. Koruna tak své zisky z první poloviny září do konce měsíce v podstatě vymazala a končila zpět na 25,5.

Poslední zářijový den byl pro korunu naopak velmi příznivý. Větší než očekávané zvýšení sazeb koruně pomohlo k posílení zpět k 25,3. Další vývoj koruny je poměrně nejistý. Očekávání dalšího zvyšování sazeb a rozšiřování inflačního diferenciálu by mělo působit na posilování koruny. Globální nejistoty spojené s covidem, s problémy s dodávkami některého zboží i celosvětové inflační tlaky zvyšují nervozitu na globálních finančních trzích a zisky koruny by měly limitovat.

Dluhopisy

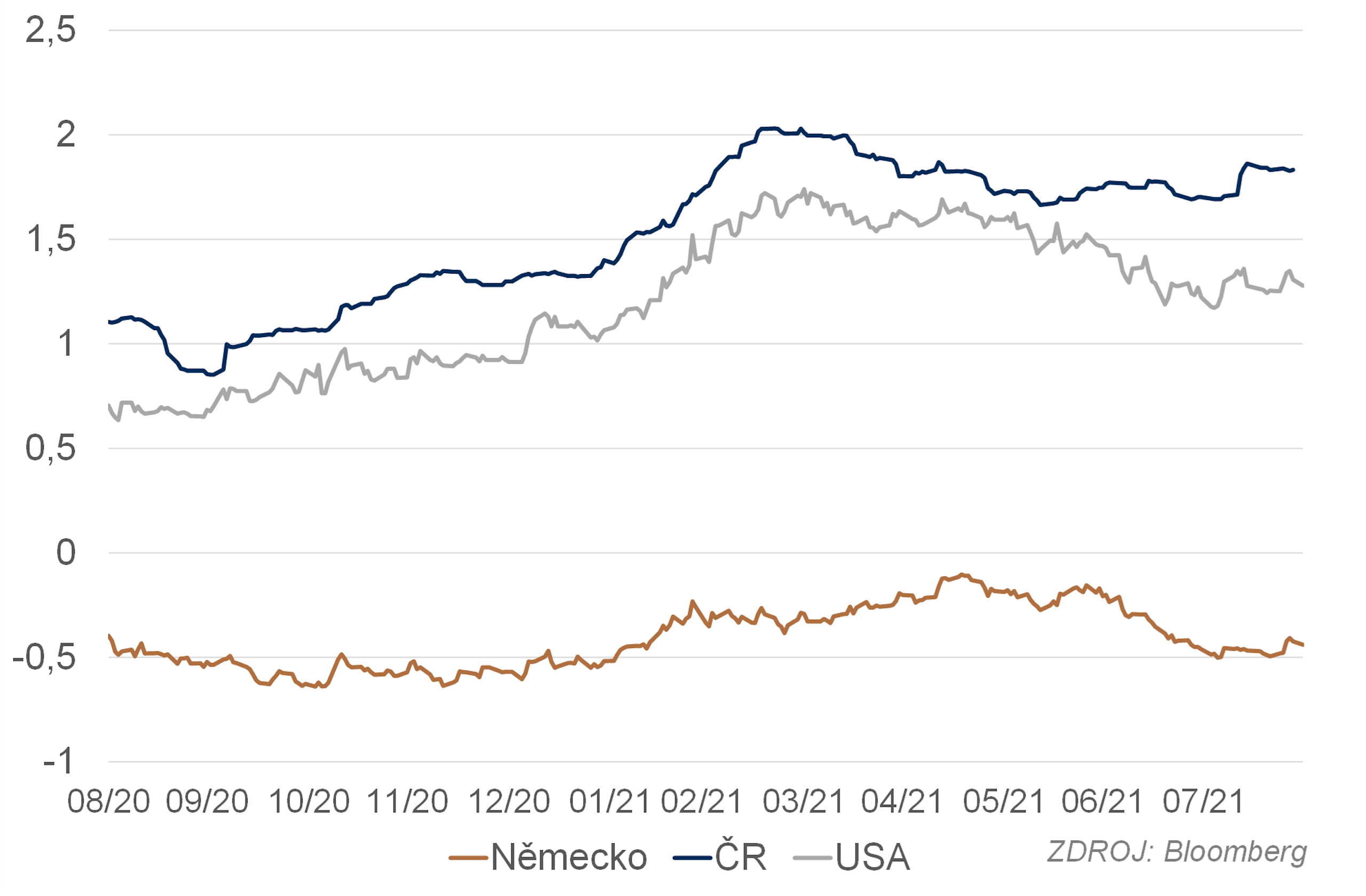

Výnos amerického desetiletého dluhopisu byl skoro celé září v postranním trendu a kolísal mezi 1,27 % a 1,39 %. Na konci měsíce však rychle rostl a prorazil hladinu 1,39 %. Růst výnosů pak byl velmi rychlý a měsíc končil desetiletý výnos poblíž 1,55 %. Silnější reakci vyvolala data z trhu práce a inflace, ale ani jeden z těchto impulzů nevedl k vytvoření trvalejšího trendu. Nejistota kolem vývoje pandemie a jejích ekonomických dopadů a také obavy z dopadů možného kolapsu čínské společnosti Evergrande přechodu k růstu úspěšně bránily. Důležitým faktorem zůstává také velké množství hotovosti ve finančním systému. Trh však nakonec reagoval na jestřábí posun v rétorice Fedu, který významně podpořilo i očekávání růstu sazeb BoE. Konec měsíce tak byl ve znamení rychlého posunu výnosové křivky na vyšší úrovně, který patrně ještě bude pokračovat.

V Evropě byla tentokrát oproti USA situace odlišná. Výnosy se po letním poklesu začaly vracet na vyšší úrovně, což z našeho hlediska znamená návrat z neadekvátně nízkých úrovní, a tedy postupnou normalizaci. Německý desetiletý dluhopis se dostal z -0,44 % na začátku měsíce do okolí -0,2 %. Kombinace trvající nejistoty a likvidity od ECB bude v dohledné budoucnosti držet výnosové křivky nízko, přesto by podle našeho názoru mělo střednědobě docházet k driftu na vyšší úrovně. Hodně bude záležet na komunikaci ECB a také na vývoji pandemie. Také u dluhopisů může vývoj ovlivnit výsledek voleb v Německu. Nejistota způsobená těsným výsledkem by růst výnosů měla brzdit.

Výnosy českých dluhopisů pokračovaly v rychlém růstu. Desetiletý výnos se dostal nad 2,0 %. Protože české výnosy rostou podstatně rychleji než německé, zvětšuje se také rozdíl mezi nimi. A rychle rostou také swapové sazby. Příčinou tohoto pohybu je jednoznačně očekávaný poměrně rychlý růst úrokových sazeb ČNB. Prostor pro další posun výnosové křivky směrem nahoru však už může být omezený. Kombinace výrazného rozdílu mezi německými a českými výnosy plus relativní kvalita českých dluhopisů by měly přitahovat větší zájem zahraničních investorů. Ministerstvo financí to navíc nijak nepřehání s objemy emitovaných dluhopisů. Vyšší výnosy by měly přitahovat i domácí investory. Náznak, že by tomu tak mohlo být, poskytla aukce státních dluhopisů na konci září. Čekáme proto postupnou stabilizaci výnosů a v delším horizontu vývoj podle stavu ekonomiky, především podle vývoje inflace.

Akcie

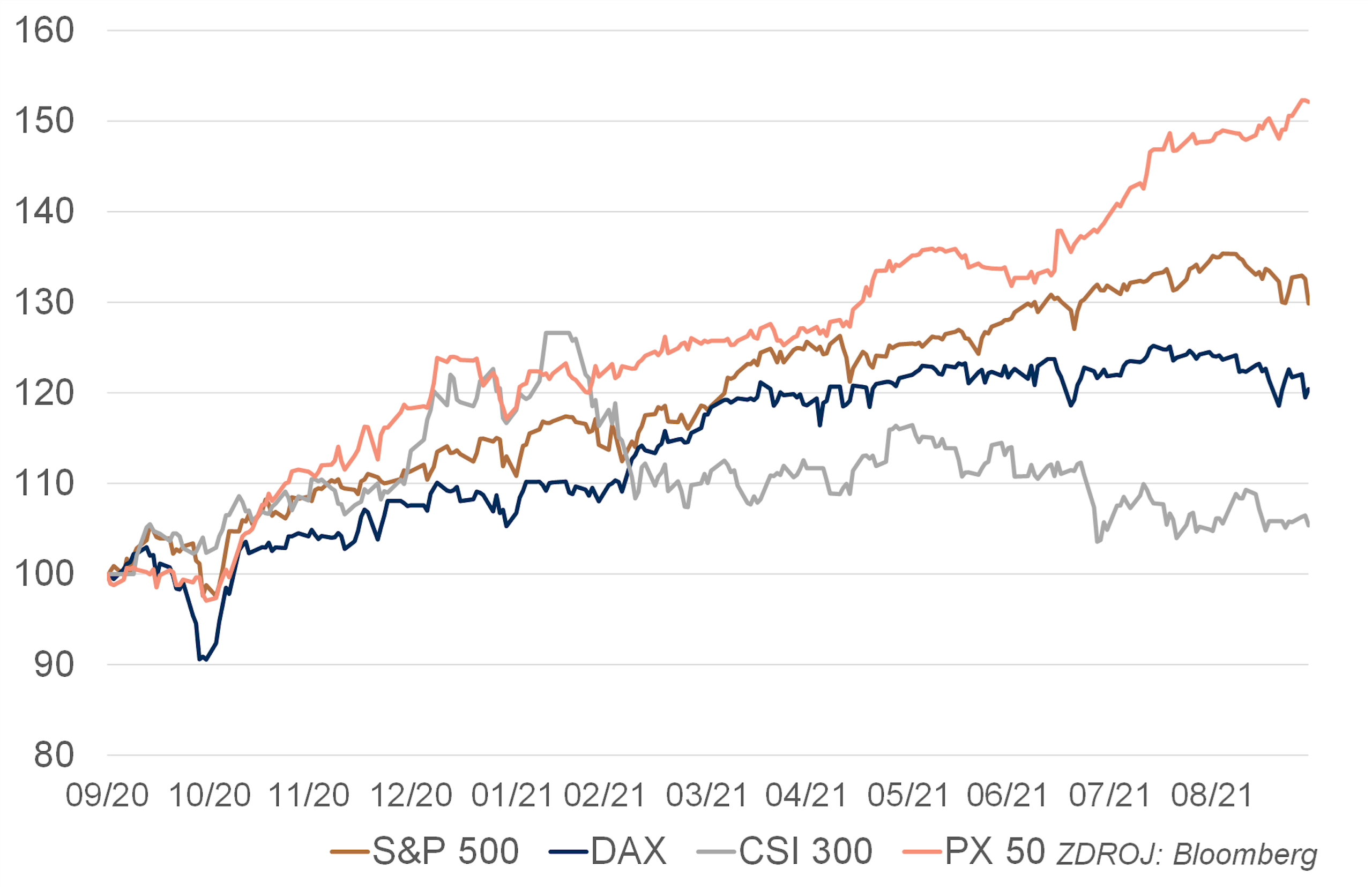

Září často akciím nepřeje a platilo to i tento rok. Americký i evropský trh prošly poměrně výraznou korekcí, největší od loňského října. Po skoro rok trvajícím růstovém trendu šlo podle našeho názoru především o logické vydechnutí a vybírání zisků. Obzvláště v závěru korekce jako motiv sloužila doutnající krize kolem čínské společnosti Evergrande. Vedle ní akciím škodilo zhoršení epidemické situace v USA, obavy z možného trvalejšího zrychlení růstu cen a následně utažené politiky Fedu, trvající narušení dodavatelsko-odběratelských řetězců a z nich plynoucí problémy s produkcí. Ekonomika se však objektivně rychle zotavuje ze šoku způsobeného nástupem pandemie a je relativně silná, což by mělo podpořit výsledky společností. Na druhou stranu reálně hrozí citelný růst daní v USA, který by mohl mít na akciový trh výrazný negativní dopad. Ohodnocení akcií přitom zůstává značně vysoké. Zářijová korekce by tak mohla předznamenat období, kdy se můžeme rozloučit s pravidelným růstem akciového trhu a musíme se připravit na mnohem turbulentnější a nejistější vývoj. Akciovému trhu hodně pomáhá podpora ze strany Fedu, ten však už relativně brzy začne omezovat dodávání likvidity na trh a příští rok může začít zvedat sazby. Trh může na tento očekávaný vývoj reagovat v předstihu, což zvyšuje pravděpodobnost horší výkonosti.

Pražská burza hlásí rekordy a konečně se také po delší době dostává na přední stránky tisku. Index PX v září přidal více než 3 %, a to hlavně zásluhou bankovních titulů, které mají v indexu velkou váhu. Erste si připsala 12 %

a KB více než 6 %. Skokanem měsíce je ovšem Česká zbrojovka, kde jsme viděli úctyhodný růst 17 % podložený fundamentem a opepřený komentářem ke konci měsíce, kdy společnost pozitivně komentovala dosavadní vývoj hospodaření v roce 2021. Nesmíme také zapomenout na ČEZ, který si vybral lehkou pauzu a přidal 4,35 %. Každopádně na trhu s energií je pořádně horko a ceny šplhají do nebes. Elektřina na rok 2022 se prodávala 30. 9. za nevídaných 130 EUR a i další roky jsou na nových rekordech. To vše bude mít v budoucnu důsledky a je možné, že uvidíme bankroty některých alternativních dodavatelů s elektřinou, stejně jako se to stalo v UK. Silný růst elektřiny je do budoucna samo sebou fundamentálně pozitivní a ČEZ by z toho měl i nadále profitovat.

PX index dosahuje hodnot naposledy viděných v roce 2008. Je ale možné, že současné hodnoty nejsou vrcholem a prostor pro další zisky je stále ještě otevřený.

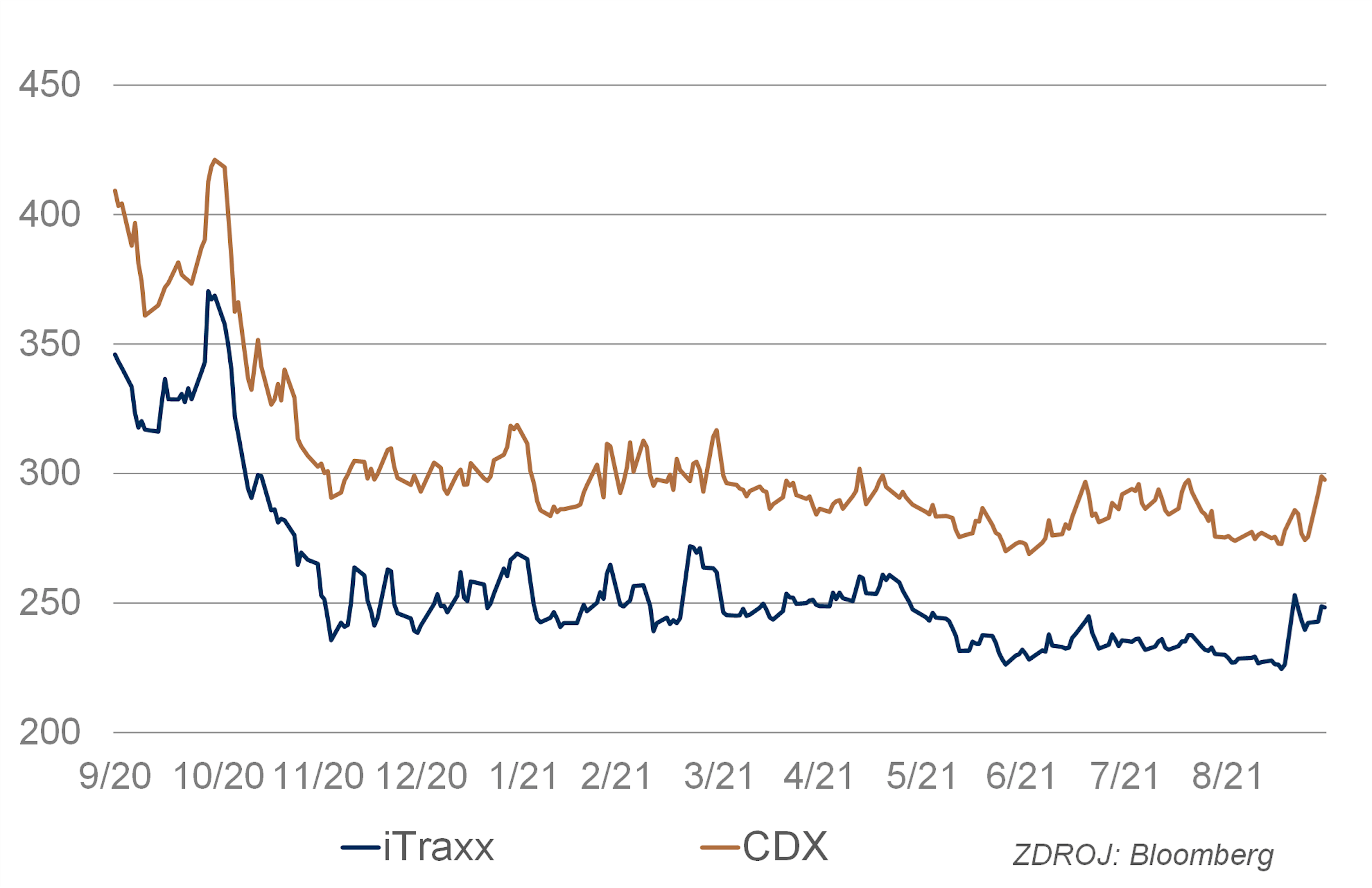

Kredit

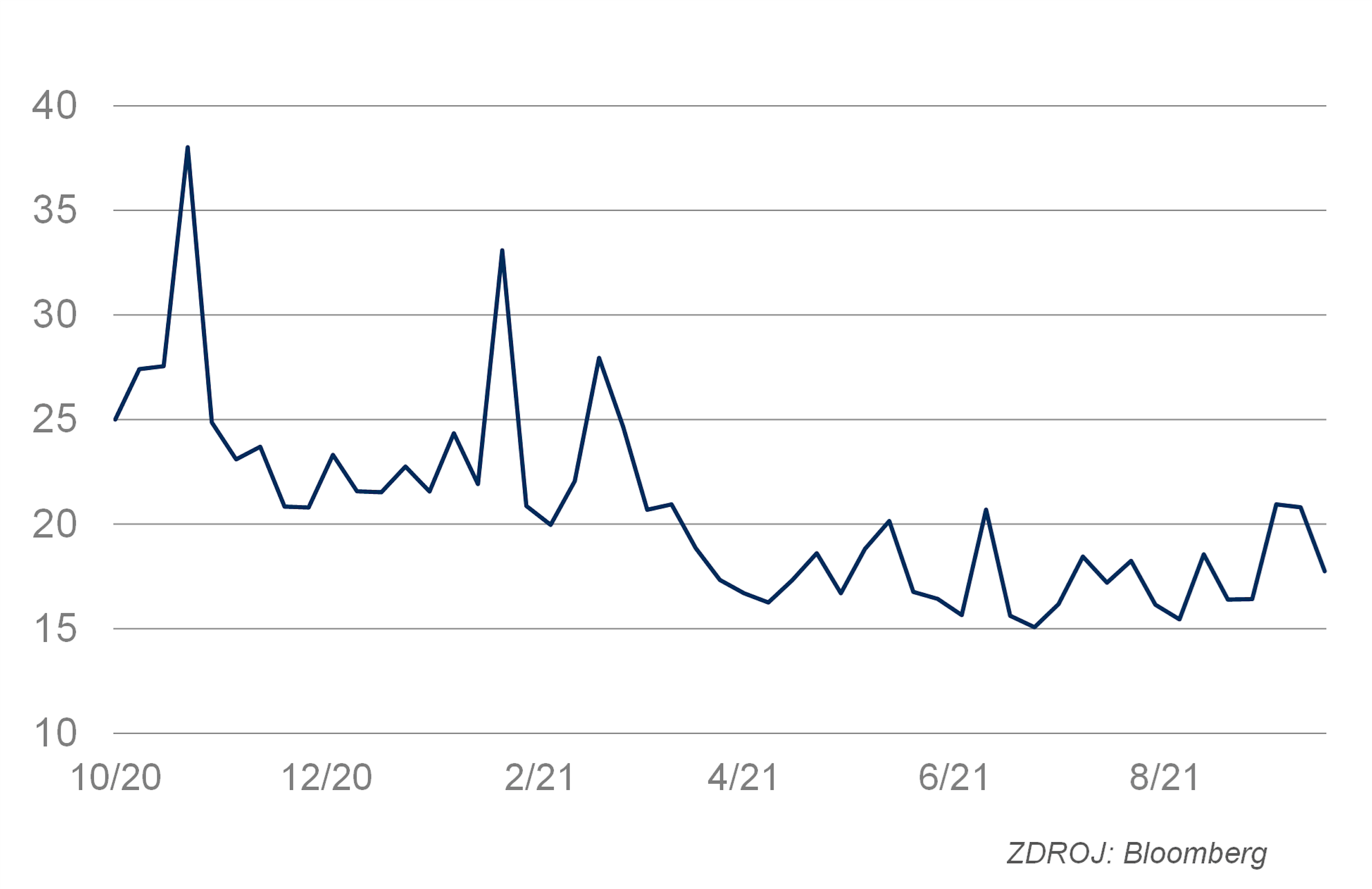

Kreditní spready v září, především kvůli ekonomickým

i covidovým nejistotám, rostly. Na trhu je patrná nejistota. Je třeba sledovat vývoj ekonomických veličin a reakcí na ně více než kdy jindy. V září kreditní spready oslabovaly: evropský index iTraxx meziměsíčně o 7,9 % na hodnotu 249 (228 minulý měsíc), severoamerický index CDX o 7,9 % na hodnotu 297 (275 ke konci června).

Změny ratingů, dle statistiky agentury Bloomberg, vykazují již celkem normalizované hodnoty. Počet všech zvýšení od ratingových agentur byl za poslední měsíc 1603 (1509), počet snížení, rovněž stabilní, na hodnotě 1147 (1 018). Emisní aktivita také nevybočovala z normálu.

Tématem následujících měsíců zůstávají bezesporu inflace a narušení dodavatelsko-odběratelských vztahů, energie a s nadcházejícím podzimem opět covid-19 a s ním spojená případná opatření vlád jednotlivých zemí.

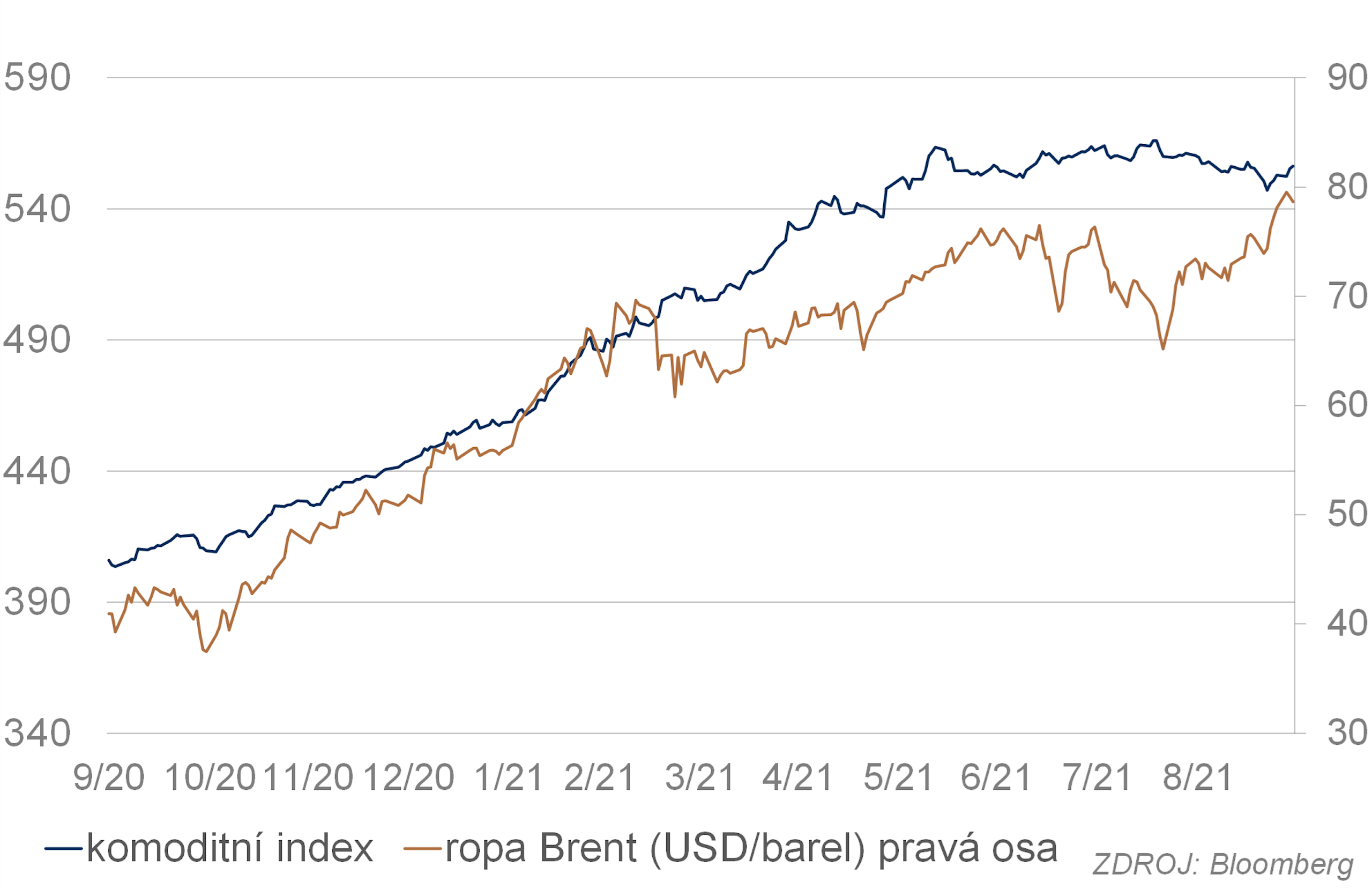

Komodity

Ceny ropy se po červencové a srpnové korekci v průběhu září vrátily k lokálním maximům z konce června. Vývoj stále ovlivňuje několik málo klíčových faktorů. V první řadě jde o politiku OPEC+. Ta se nemění, kartel počítá s pouze pozvolným zvyšováním těžby. To by mělo držet pod kontrolou nabídkovou stranu. Produkce alternativních těžařů se stále nezvedá a v USA navíc klesají zásoby ropy, takže ani z této strany nedochází k navýšení produkce. V září k tlaku na růst cen ropy přispěl i raketový růst cen plynu. S tím, jak se zotavuje světová ekonomika, stoupá spotřeba pohonných hmot, což je další faktor podporující vyšší ceny ropy. Zpomalování Číny a krize kolem společnosti Evergrande by teoreticky měly cenu ropy ovlivnit negativně, nic takového se však nestalo. Trh se už také evidentně příliš nebojí možného zhoršení pandemie. To by mohlo naznačovat, že faktory podporující růst cen ropy jsou skutečně silné, a že tedy v dohledné budoucnosti vyšší ceny přetrvají a mohlo by dojít i k jejich dalšímu růstu. Rizikem je především možnost, že dojde k podstatnějšímu zhoršení pandemie (mutace). Z dlouhodobějšího hlediska je pro cenu ropy rizikem přechod k utahování měnové politiky v USA.

Po divokých výkyvech v srpnu se vývoj ceny zlata poněkud uklidnil. Cena po zotavení ve druhé polovině srpna v září postupně klesala, což souviselo s vývojem kurzu dolaru (při posilování dolaru cena zlata klesá). Jinak byla cena zlata odolná vůči dalším faktorům ovlivňujícím trh, především nereagovala nijak viditelně na krizi kolem čínské společnosti Evergrande ani na náznak ze strany Fedu, že v listopadu začne pravděpodobně ukončovat kvantitativní uvolňování. Přechod k utahování měnové politiky je však pro zlato negativní dlouhodobě, proto stále platí, že očekáváme v horizontu dvanácti měsíců tendenci k poklesu jeho ceny. Krátkodobě by měl převažovat vliv vývoje kurzu dolaru.