EUR/USD

V první polovině října pokračoval posilující trend ze září. Kurz se dostal až k hladině 1,152, kterou dvakrát otestoval a poté přešel do korekce, v jejímž rámci se vrátil na hladinu 1,167. Tu třikrát otestoval a přešel do konsolidace. Fundamentální faktory aktuálně jednoznačně podporují dolar. Zatímco Fed by měl v blízké budoucnosti zahájit proces utahování měnové politiky snížením objemu odkupovaných dluhopisů, ECB se k ničemu podobnému v dohledné době nechystá. USA dosahují jak podstatně vyšší inflace, tak rychlejšího růstu a je pravděpodobné, že tato situace v dohledné budoucnosti přetrvá.

Dolaru pomáhá i vyšší riziková averze související s energetickými problémy Evropy a také podzimní vlnou pandemie. Předpokládáme proto, že dolar zůstane jak v měsíčním, tak i ve střednědobém horizontu silný. Další posílení nelze vyloučit, hodně bude záležet především na zveřejňovaných datech a komunikaci centrálních bank. Dolaru by kvůli jeho roli bezpečného přístavu mohlo pomoci i zhoršení u některého z rizik. Aktuální je v tomto směru především vývoj v čínském sektoru rezidenčních nemovitostí a celkově stabilita čínského finančního systému.

EUR/CZK

Česká koruna v říjnu nedokázala těžit z rozšiřujícího se úrokového diferenciálu a spíše podléhala nárůstu rizikové averze kvůli zhoršující se epidemické situaci. Negativní vliv na ni mají i sílící globální inflační tlaky, které posilují pozici dolaru v neprospěch měn celého regionu. Koruna nezareagovala ani na prohlášení ČNB, že od ledna 2022 zahájí odprodej části výnosů z devizových rezerv. Ujištění ČNB, že prodeje bude uskutečňovat tak, aby nebyl ovlivněn kurz koruny, trh uvěřil a koruna pokračovala v oslabování. Koruně nepomohly ani jestřábí komentáře člena bankovní rady Tomáše Holuba, který vyjádřil názor, že hrozba stagflace pro něj neznamená odklon od zvyšování sazeb. Náš základní scénář počítá se zvýšením sazeb na listopadovém zasedání (4. 11.) o 50 bb. Toto zvýšení je ale trhem očekáváno a nemělo by samo o sobě mít na korunu významnější vliv.

Další vývoj koruny je poměrně nejistý. Očekávání dalšího zvyšování sazeb a rozšiřování inflačního diferenciálu by i nadále mělo působit na posilování koruny. Naopak globální nejistoty spojené s covidem, problémy s dodávkami některého zboží i celosvětové inflační tlaky zvyšují nervozitu na globálních finančních trzích a zisky koruny budou limitovat. Aktuální oslabení koruny ale dává prostor pro posílení po zklidnění nálady na trzích.

Dluhopisy

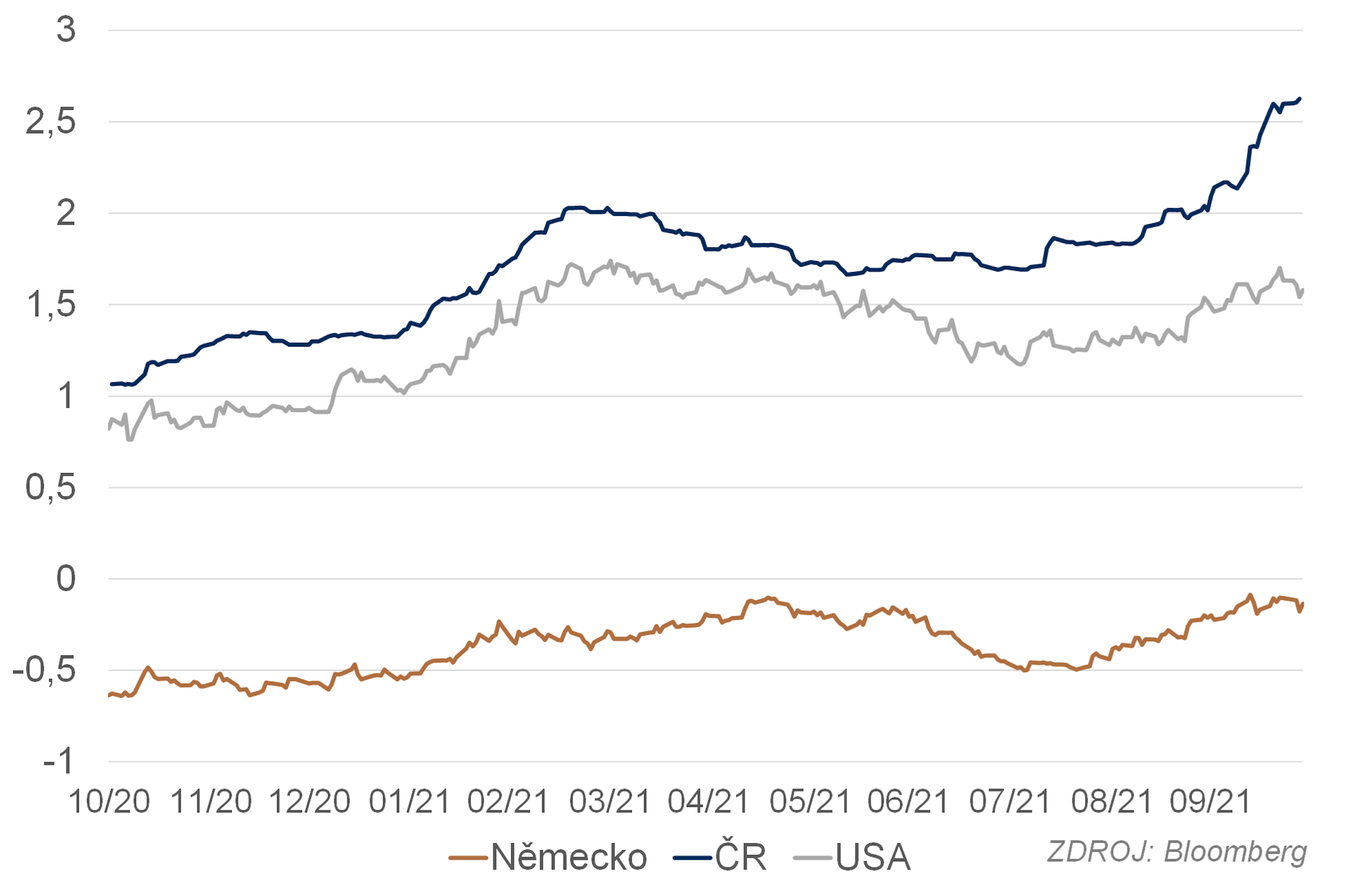

V průběhu celého října s výkyvy pokračoval trend k vyšším výnosům. Posun je odrazem očekávaného začátku utahování měnové politiky Fedu a velkou roli zde hrají i technické faktory. Pro další vývoj budou kritická data o inflaci, zejména to, zda budou podporovat scénář přechodného zvýšení inflace, nebo se budou ukazovat trvalejší inflační tlaky. Zatím zveřejněná data o inflaci ukazují na převahu přechodných faktorů, ale situace na trhu práce a obecně nesoulad mezi zvýšenou poptávkou a nabídkou negativně ovlivňovanou problémy v dodavatelsko-odběratelských vztazích ukazují na reálné riziko přechodu k dlouhodobě příliš vysoké inflaci, což by nutilo Fed k rychlejšímu zahájení zvyšování sazeb. Proto vidíme riziko na straně dalšího růstu výnosů. Jeho časování, rozsah a tempo budou záviset primárně na tom, jak bude trh hodnotit nově zveřejňovaná data, a také na komunikaci Fedu.

K posunu výnosů nahoru došlo i v Evropě, byl však poměrně mírný. Výnos německého desetiletého dluhopisu se sice dostal opakovaně nad -0,1 %, ale nad touto hladinou se neudržel. Nízké výnosy v Evropě drží a podle našeho názoru bude držet kombinace holubičí ECB a vyšší rizikové averze (covid, energetická krize). Čekáme proto pouze velmi pozvolný růst výnosů tažený převážně vývojem na trhu USA.

Na českém dluhopisovém trhu pokračoval růst výnosů. Podpořilo ho nečekaně výrazné zvýšení sazeb a ještě zřetelněji pak data o inflaci v polovině měsíce. Krátký konec výnosové křivky rostl o 75 bb, dlouhý (10 let) o 60 bb. Desetiletý výnos se dostal na 2,7 %. Kromě očekávaného vývoje sazeb a inflace se na pohybu české výnosové křivky podílelo i nastavení zahraničních investorů vůči našemu regionu. Výnosy v Polsku a Maďarsku rostou podobně jako u nás, v posledním roce se růst u desetiletého výnosu pohyboval u všech v okolí 150 bb. Podílí se na tom podobný vývoj inflace a obecný přechod centrálních bank k utahování měnové politiky. Z externích faktorů mohl náš trh částečně ovlivnit i růst averze vůči riziku. Vzhledem k dosavadnímu rozsahu růstu výnosů by se měly postupně výnosy stabilizovat. Otázkou je, jakou roli bude hrát technické momentum – to může vést k přestřelení na příliš vysoké úrovně výnosů. Roli v brždění růstu výnosů může hrát také růst rozdílu mezi českými a německými výnosy na historické maximum. Snížení rizikové averze nebo náznaky slábnutí inflačních tlaků by mohly vést ke korekci trhu. Tuto eventualitu však v blízké budoucnosti pokládáme za málo pravděpodobnou.

Akcie

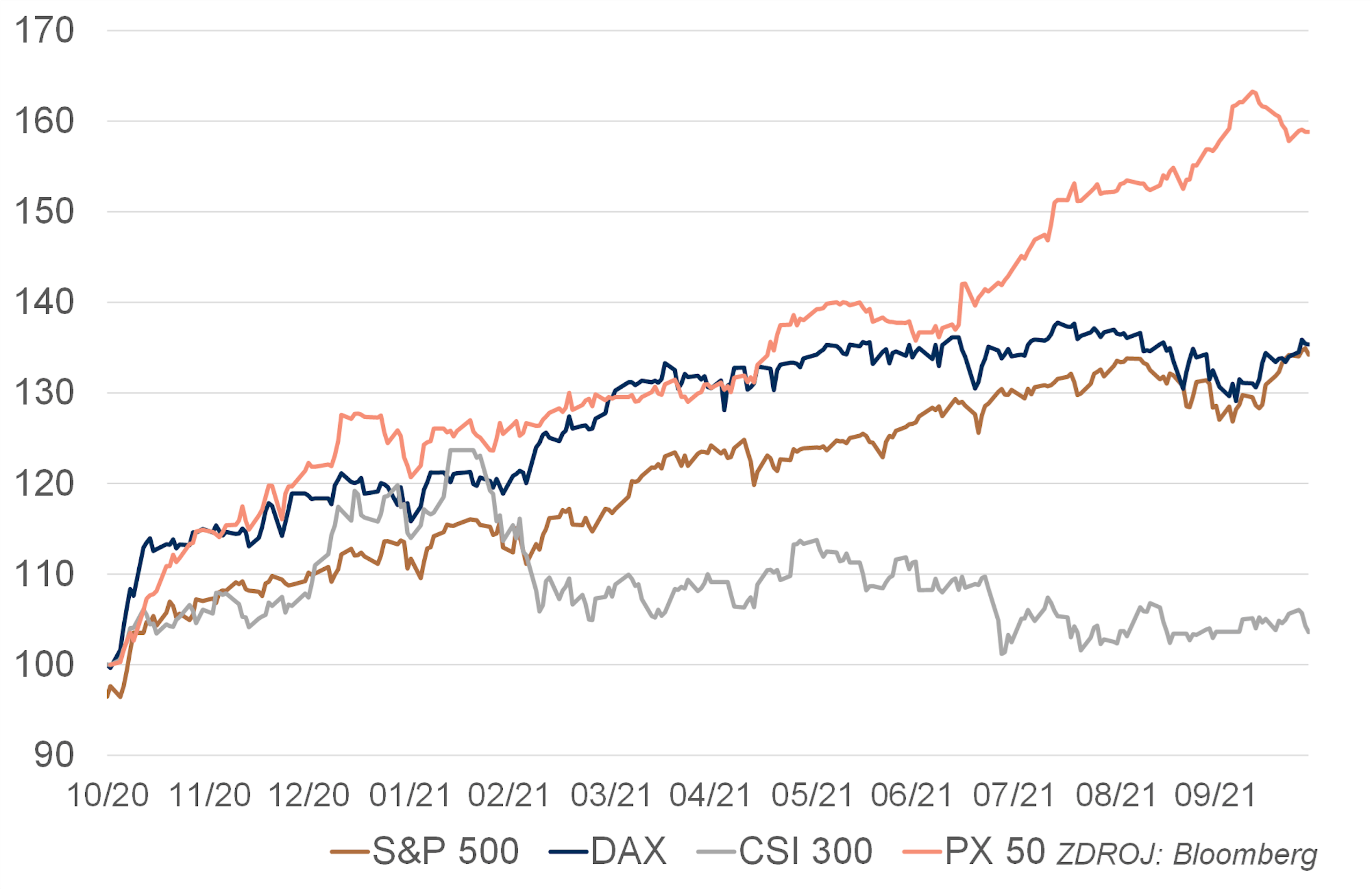

S koncem září skončila i korekce a v průběhu října se americký trh nejen vrátil na maxima, ale dokázal je i překonat (měřeno indexem S&P500). V Evropě byla situace poněkud horší. Korekce sice také skončila, ale růst byl mírnější, a trhy tak zůstaly lehce pod předchozími maximy. Fundamentálně se situace nijak podstatně nezměnila, a pokud ano, spíše se zhoršila. Potenciálním problémem pro výkonnost akcií jsou zejména sílící dopady narušených dodavatelsko-odběratelských řetězců. Akciový

trh tentokrát ignoroval růst výnosů dluhopisů, přestože v nedávné minulosti kvůli tomu docházelo k panickým výprodejům. V Evropě komplikuje situaci prudký růst cen energií, který může také negativně ovlivnit výkonnost řady společností. Návrat k růstu akcií tak nejspíše opět souvisí s přebytkem hotovosti ve finančním systému a nutností ji nějak umístit. Paradoxně tento problém mohl zhoršit pokles cen dluhopisů (růst výnosů), kvůli kterému mohla část investorů zavírat pozice. Uvolněnou likviditu pak mimo jiné přesunovali do akcií. Další vývoj je značně nejistý. V situaci, kdy je vývoj fundamentálních faktorů spíše negativní a kdy je růst trhu tažen především alokačními úvahami, se nálada na trhu může změnit rychle a prudce. Podobné korekce, jako jsme viděli v září, se tedy mohou kdykoliv opakovat. Na druhou stranu likvidita ze systému jen tak nezmizí a nevypadá to, že by se v dohledné budoucnosti měly nějak podstatně horšit fundamentální faktory, takže prostor pro hloubku případné korekce vypadá omezený. Trh také podporuje zatím poměrně příznivý vývoj výsledkové sezóny. Zajímavé bude sledovat, jak bude akciový trh reagovat na případný přechod Fedu k utahování měnové politiky.

Pražská burza do poloviny října pokračovala v růstovém trendu, poté však nenásledovala hlavní světové burzy, a naopak přešla do mírné korekce. Výkonnost českých akcií ovlivňovaly minulý měsíc hlavně domácí faktory. Ze zahraničních mohl působit především růst opatrnosti investorů. Negativně výkonnost burzy ovlivnily banky, které stagnovaly (Erste) nebo dokonce klesaly (KB a Moneta). Důvodem jsou obavy z toho, jak rychlý růst výnosů českých dluhopisů ovlivní hodnotu bankovních portfolií. Proti tomuto faktoru bude působit růst úrokového výnosu způsobený růstem sazeb ČNB. Případná stabilizace na trhu státních dluhopisů by bankám měla pomoci. Nejvýrazněji rostly akcie společnosti ČEZ, jíž letos pomohl především silný růst cen elektřiny.

Další vývoj cen akcií na pražské burze vedle specificky firemních faktorů ovlivní především vývoj sazeb ČNB a to, jak se bude vyvíjet riziková averze ve světě. Kombinace mírně slabší koruny, případného zastavení růstu výnosů a udržení vysokých cen elektřiny by byla pro pražskou burzu pozitivní a měla by jí umožnit další růst. Ani v případě, že situace nebude úplně ideální, by však nemělo dojít k podstatnějšímu poklesu. K tomu by mohlo dojít pouze v případě silného globálního šoku, který by mohl přijít například z čínského sektoru rezidenčních nemovitostí.

Kredit

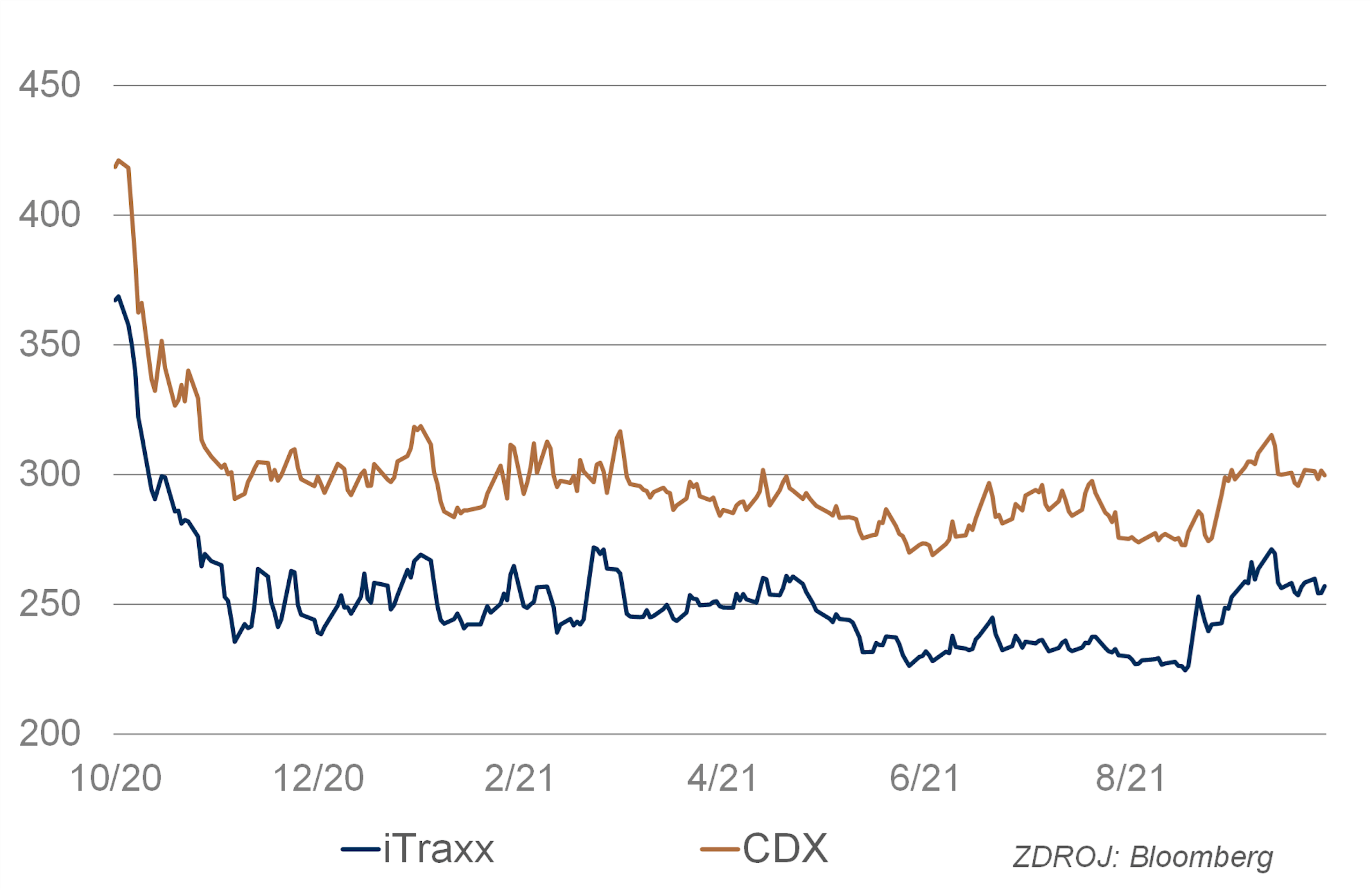

Hlavním motivem měsíce je bezesporu nemovitostní sektor v Číně. Konkrétně velká pozornost byla upřena na společnost Evergrande, která při balancování na hranici defaultu tuto událost odvrátila (pozdní) platbou kupónu 83,5 mil. USD. Avšak tato firma již v roce 2022 bude splácet dluhy ve výši 7,7 mld. USD, s nejbližší splatnou jistinou v březnu 2022. Po současných událostech tento výhled vyvolává mezi investory nervozitu.

I širší pohled na developery v Číně vzbuzuje obavy. Jen v říjnu vyhlásili bankrot tři významnější developeři. Naše analýza pak ukazuje, že z problémových dluhopisů v Číně dominuje z 94 % oblast real estate, která představuje dohromady 103 mld. USD obchodovaných dluhopisů.

Z lepší stránky nemovitostí bychom rádi upozornili na zelený dluhopis CTP se spreadem +150 bb v objemu 500 mil. EUR a se splatností 10 let, což je několikátá eurobondová emise tohoto developera.

Mimo to na českém trhu neproběhly důležitější informace, pouze Draslovka Kolín rozšířila doposud nevelký klub českých podniků s ratingem od velké trojky, kdy získala rating B2 od agentury Moody’s.

Komodity

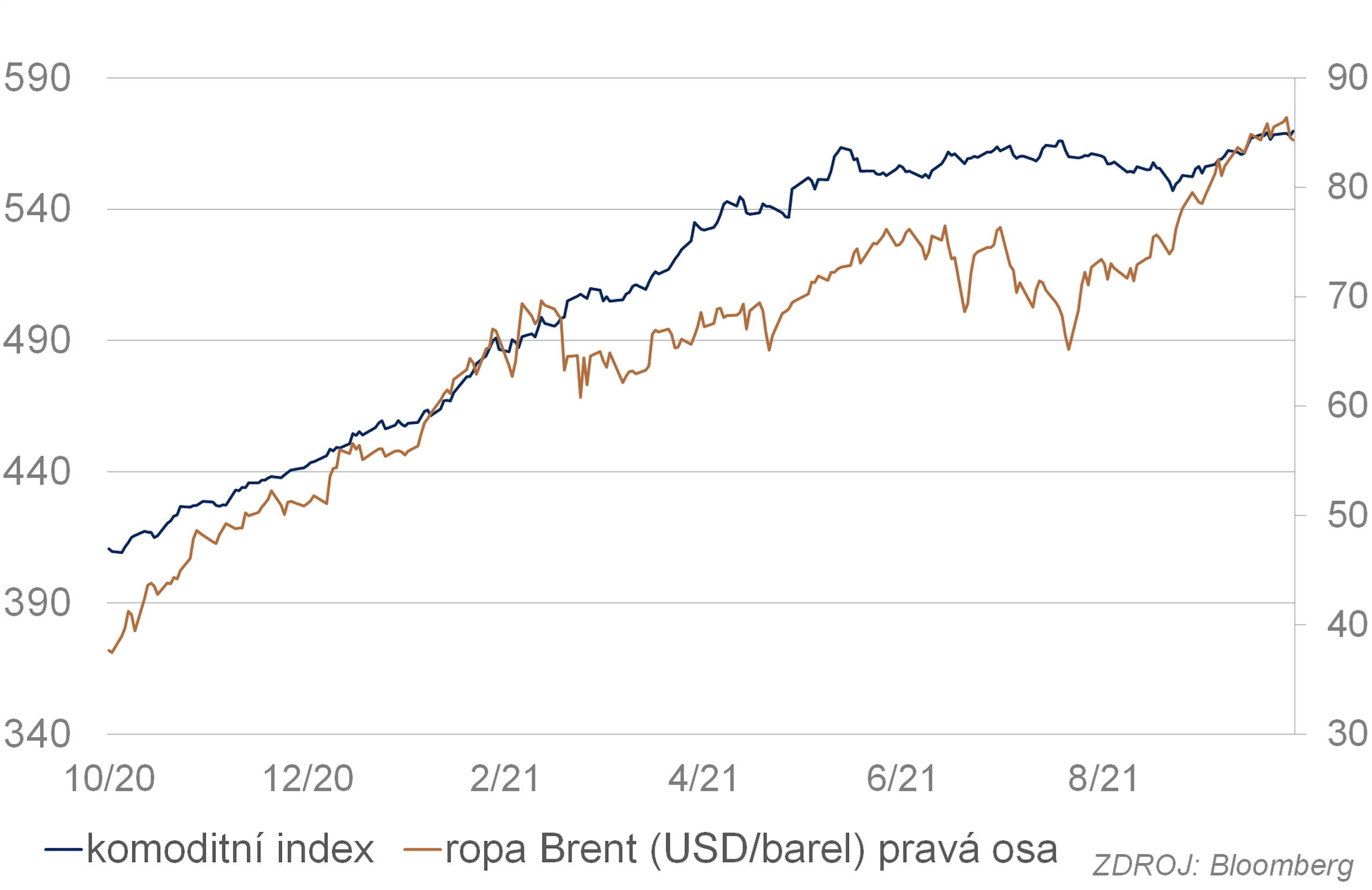

Růstový trend, který začal na konci srpna, pokračoval stabilním tempem po celý říjen. Západotexaská lehká ropa (WTI) se dostala na 84 USD/brl a evropský brent na 85 USD/brl. Růstový trend u ropy podporuje několik faktorů. Předně je to pokračující oživování světové ekonomiky, a tedy růst poptávky. Pandemie covidu-19 sice stále oživení brzdí, ale jednak se jí společnost stále více přizpůsobuje a dokáže s ní lépe fungovat, jednak pomáhá očkování. Na straně nabídky působí kombinace pouze pomalu produkci zvyšujícího kartelu OPEC+ a produkci vůbec nezvyšujících alternativních těžařů v USA. Dalším důležitým faktorem je prudký růst cen zemního plynu a uhlí, který se také částečně přenáší na ropu. Další vývoj bude záležet mimo jiné na tom, zda se udrží oživení světové ekonomiky. Existuje několik rizik (nestabilita v Číně, narušené dodavatelsko-odběratelské řetězce, vysoké ceny energie, přechod k utahování měnové politiky v USA), které mohou růst zpomalit, a mohou tedy negativně ovlivnit poptávku po ropě. Na straně nabídky bude záležet zejména na tom, jak dlouho vydrží alternativní těžaři v USA ignorovat růst cen. Pokud by nevydrželi a začali zvyšovat těžbu, musel by reagovat i OPEC+, jestliže by nechtěl ztratit podíl na trhu. Především v krátkodobém horizontu bude hrát důležitou roli momentové obchodování a vliv vývoje cen dalších energetických surovin. Podle našeho názoru je v měsíčním horizontu pravděpodobné minimálně udržení a možná i další růst cen, v delším období však počítáme s návratem na nižší úrovně.

Cena zlata se v průběhu října postupně při volatilním obchodování zvedla z 1720 USD/o.z. až k 1800 USD/o.z. Fundamenty šly jednoznačně proti zlatu. Vadit by mu teoreticky měl především růst výnosů a silný dolar. Zlatu naopak mohla pomoci vyšší riziková averze (především kvůli problémům čínské společnosti Evegrande, částečně kvůli zhoršení pandemie v Evropě a energetické krizi). Podobně jako u akcií mohla hrát roli nutnost umístit nadbytečnou likviditu. Náš výhled na zlato se nemění.

Dříve nebo později by se měly uplatnit pro zlato nepříznivé faktory a jeho cena by měla poklesnout. Jeho pozice v portfoliích jako pojistka pro nevypočitatelné výkyvy a diverzifikace však také zůstává beze změny.