Rostoucí ceny a nedostatek některých komponent, to jsou hlavní faktory, které dopadají na náladu v eurozóně. ECB ale stále věří, že cenové tlaky jsou jen přechodné, a superuvolněná měnová politika by tak i nadále měla výrazně stimulovat ekonomický růst.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

ECB trvá na dočasnosti inflačních tlaků a měnovou politiku nemění

Ekonomická aktivita

Srpnové statistiky z průmyslu ukázaly na meziměsíční pokles průmyslové výroby o 1,6 %. Z pohledu na detailní data vyplývá, že existují významné rozdíly jak mezi odvětvími, tak mezi zeměmi. Z odvětvového hlediska je největší slabinou automobilový průmysl, který zůstává 30 % pod předpandemickými hodnotami. Brzdou z geografického pohledu zůstává Německo (9,5 % pod předpandemickými hodnotami), naopak španělská průmyslová produkce se již navrátila zpět do normálu.

Problémy automobilového průmyslu ilustrují statistiky registrací nových aut, které v září poklesly v eurozóně o 24 % y/y. Podíváme-li se na celkové výsledky tohoto roku, je zřejmé, že pandemické výpadky výroby se nedaří ani zdaleka dohnat. Kumulativně bylo za prvních 9 měsíců letošního roku zaregistrováno pouze o necelých 6 % více aut než za stejné období roku 2020, do kterého spadají všechny pandemické uzavírky. Problémy v automobilovém průmyslu se projevují zejména v německé ekonomice, ale celkový obrázek eurozóny za 3. čtvrtletí s růstem HDP 3,7 % y/y vyznívá relativně pozitivně.

Předstihové indikátory potvrzují ubývající optimismus. V říjnu kompozitní index nákupních manažerů PMI poklesl na pětiměsíční minimum ze zářijových 56,2 na 54,3. To jsou ale stále hodnoty nad hladinou 50, která odděluje kontrakci od expanze. Předstihové indikátory tak jednoznačně ukazují růstový potenciál ekonomik eurozóny. Jak rychlé toto oživení bude, ale není z aktuálních hodnot jednoznačné. Indexy PMI totiž od pandemie nedokážou s takovou přesností jako před pandemií predikovat vývoj reálné ekonomiky. Zajímavý je v tomto ohledu pohled na zpracovatelský průmysl, který v říjnu oproti očekávání poklesl méně, na 58,5, což v situaci výrazných problémů v dodavatelsko-odběratelských vyznívá až příliš optimisticky. Je to dáno metodikou, která prodlužující se dodací lhůty interpretuje jako převis poptávky, nikoliv jako nedostatečnou nabídku, a zvyšuje tak hodnoty indexu.

Automobilový průmysl zůstává brzdou rychlejšího oživení.

Inflace a centrální banka

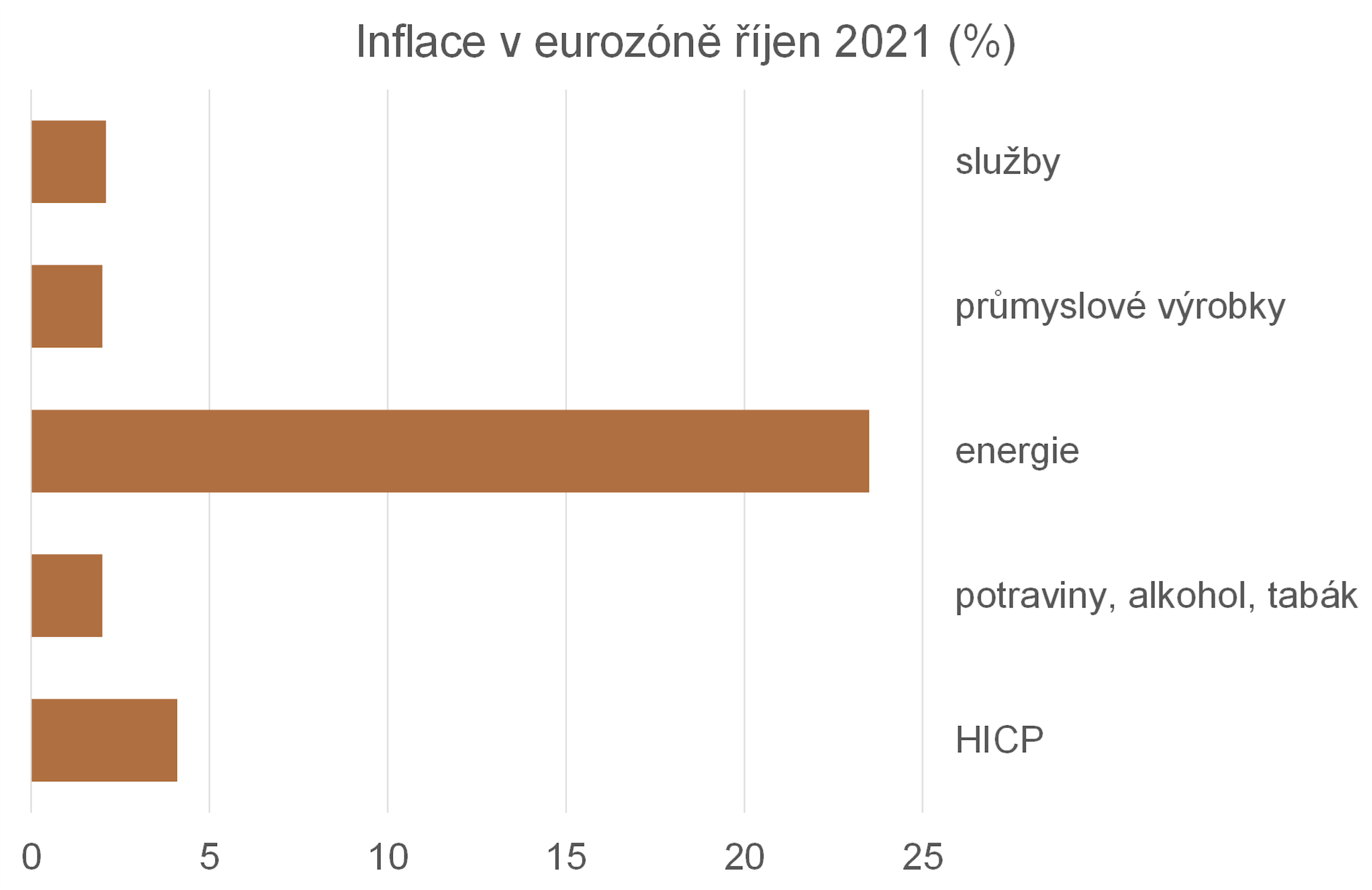

Inflace se již 4 měsíce po sobě drží nad cílem ECB a rostou i inflační očekávání měřená pětiletými inflačními swapy, které jsou nejvýše za více než 6 let. V ECB zatím ale převažují hlasy o přechodnosti inflačních tlaků. Z detailů zářijové inflace je zřejmé, že inflaci táhnou vzhůru hlavně ceny energií. Jejich příspěvek byl v září 1,6 pb. Ceny energií ve spotřebním koši vzrostly v září o 17,4 %, v říjnu o 23,5 %. Vzhledem k tomu, že situace na energetickém trhu se prozatím nelepší, je velice pravděpodobné, že akcelerace inflace bude pokračovat ještě na přelomu letošního a příštího roku. Roste ale také jádrová inflace, na které se podílí nedostatky na straně nabídky, jakož i znovuotevření služeb po pandemickém roce.

Na rostoucí inflaci zatím ECB nereaguje. Na svém říjnovém zasedání ke změně měnové politiky podle očekávání nepřistoupila a zároveň ani nenaznačila své budoucí kroky. V tomto ohledu by mohlo být zajímavější prosincové zasedání. Z tiskové konference pouze vyplynulo, že převažuje názor o přechodných inflačních tlacích. Sama prezidentka ECB Lagarde očekává konec programu PEPP v březnu příštího roku.

Rizika

Zdá se, že v zemích, které dosáhly podílu očkovaných osob nad 70 %, nízké počty hospitalizovaných výrazně snižují riziko plošných uzavírek. Aktuálním problémem eurozóny zůstává nedostatek některých komponent, který limituje rychlost oživení.

Za rostoucí inflací stojí do značné míry zvyšující se ceny energií.