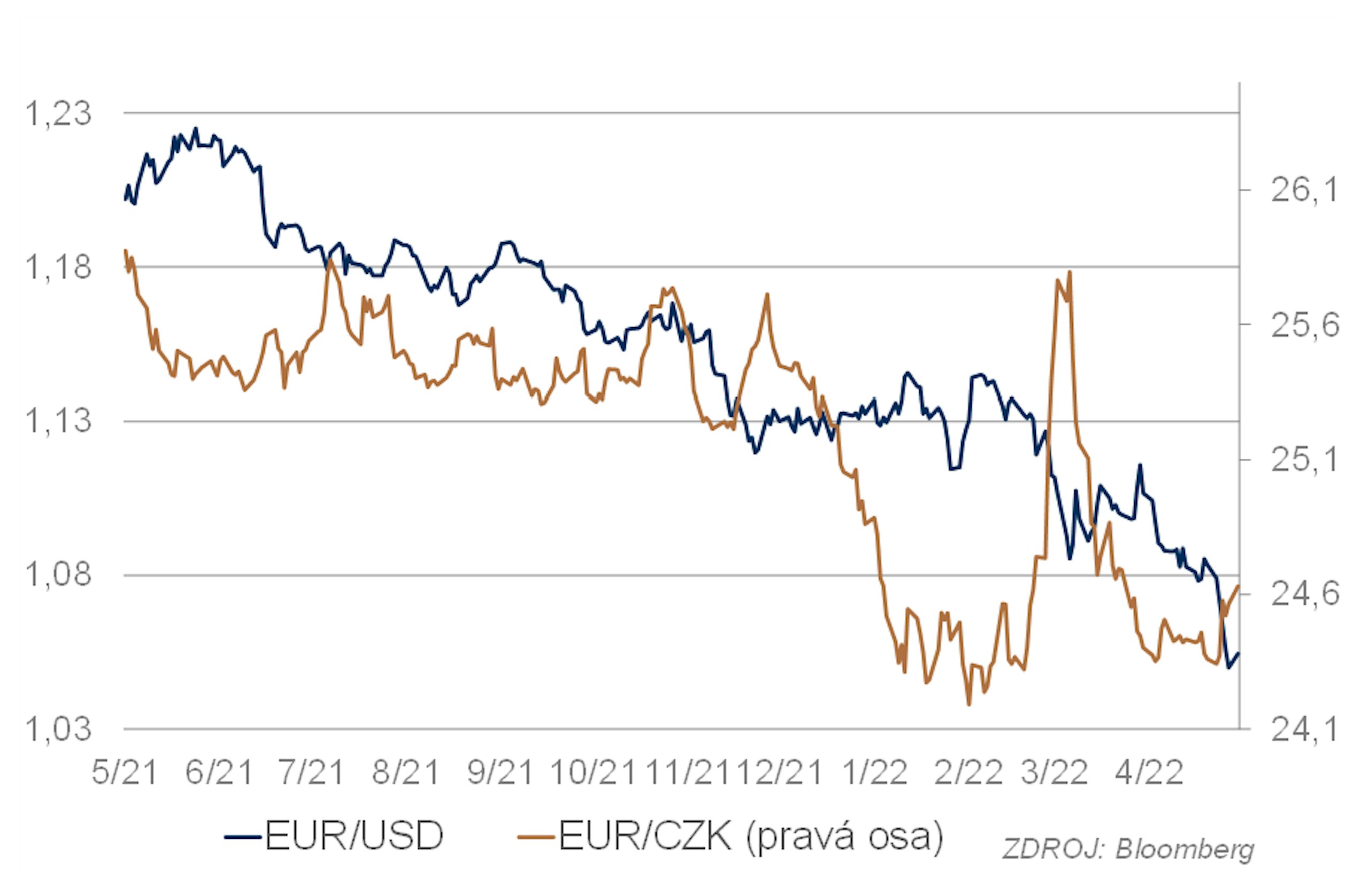

EUR/USD

Kurz dolaru k euru v průběhu dubna výrazně posílil. Může za to kombinace přiostřující se rétoriky Fedu, naopak stále sveřepě holubičí ECB a rizika negativních dopadů války na Ukrajině na evropské ekonomiky. Ke konci měsíce došlo k proražení hladin definovaných předchozími lokálními minimy a silněji se uplatnily i technické a psychologické faktory, což vedlo k rychlému a výraznému pohybu kurzu. Technický charakter rychlého pohybu z konce měsíce s sebou nese vysoké riziko prudké korekce přestřeleného posílení dolaru, až se vyčerpá aktuálně silné momentum. Silný dolar by však měl přetrvávat i nadále kvůli faktorům zmíněným výše, tedy očekávatelnému rychlému růstu sazeb v USA, naopak pomalému v Evropě a rizikům plynoucím z konfliktu na Ukrajině pro Evropu. Pokud by ECB začala měnit rétoriku a více reagovat na inflační rizika, mělo by to vést k rychlé a výrazné změně trendu.

EUR/CZK

Česká koruna jakoby si na válku zvykla a její kurz vůči euru se po většinu dubna ustálil na hodnotách okolo 24,4. Na počátku měsíce měnový pár EUR/CZK posílil k 24,3, ale korekce přišla záhy. Ke stejnému posílení pak došlo i na konci dubna, ovšem zdá se, že navzdory vysokému úrokovému diferenciálu koruna nemá sílu hranici 24,3 prorazit. Navíc zprávy o přerušení dodávek plynu do Polska na konci dubna poslaly korunu k 24,5. Další zvyšování sazeb, a tudíž i další rozšíření úrokového diferenciálu se čeká již na květnovém zasedání ČNB. Trh ale se zvýšením sazeb počítá, a k posílení koruny by tak došlo pouze v případě, že by ČNB přistoupila k razantnějšímu než 50bodovému zvýšení sazeb. Takovýto scénář není vyloučený a někteří centrální bankéři po něm volají. Navíc je velmi pravděpodobné, že nová prognóza přehodnotí výhled inflace výrazně směrem vzhůru a model ČNB bude požadovat razantnější zvyšování sazeb. Na druhou stranu ČNB nebude chtít zvyšováním sazeb přestřelit, aby zbytečně neutlumila ekonomický růst kvůli inflaci, která je částečně způsobena výrazným zvýšením cen energií, komodit a potravin, na než nemá měnová politika vliv.

Dluhopisy

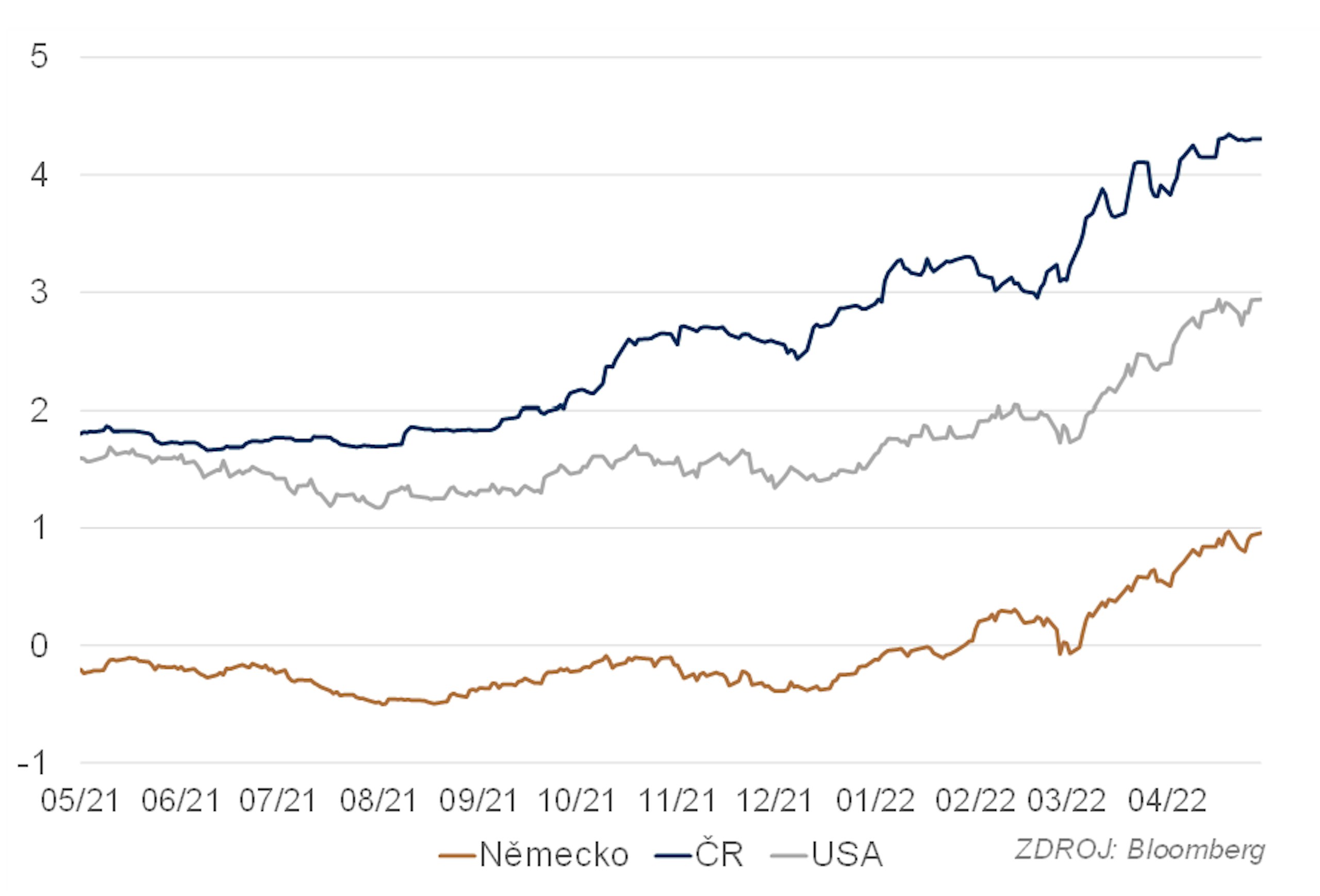

V dubnu pokračoval ostrý růst výnosů započatý v březnu. Desetiletý americký výnos se přiblížil k 3 % a tam přešel do konsolidace. Růst výnosů byl převážně dán zvyšováním růstu reálného výnosu (nominální růst výnosů byl podstatně rychlejší než růst inflačních očekávání). Reálný výnos počítaný z inflačně jištěných dluhopisů je sice stále záporný, ale v dubnu se krátce dotkl nuly. Tržní inflační očekávání měřená inflačními swapy se přitom i u deseti let drží lehce nad třemi procenty, tedy vysoko nad inflačním cílem Fedu. Z toho se dá usuzovat, že trh momentálně nevěří, že se Fedu podaří v dohledné budoucnosti zkrotit inflaci. V aktuálním nastavení trhu je v podstatě započteno, že se Fed dostane na neutrální úroveň sazeb a nepůjde dále nad ni. To je podle našeho názoru omyl, který bude časem napraven. Navíc se Fed chystá k poměrně hodně razantnímu snížení svojí rozvahy, tedy ke kvantitativnímu utahování. Z toho vychází naše přesvědčení, že existuje další významný prostor pro růst výnosů. Další posun směrem nahoru ovšem nemusí být okamžitý a rychlý. Hodně bude záležet na rétorice Fedu, především na výhledu sazeb (dot plot). Pokud se Fedu podaří trh přesvědčit, že je kvůli stabilizaci inflace ochoten jít nad neutrální úroveň sazeb, případně dokonce výrazně nad tuto úroveň, mělo by to vést k přechodu výnosů do reálného plusu.

V Evropě byl velmi podobný vývoj jako v USA. Také zde pokračoval růst výnosů zahájený v první polovině března. Výnos německého desetiletého dluhopisu se dostal k jednomu procentu a podobně jako americký desetiletý výnos přešel do konsolidace. Podstatný rozdíl mezi Německem a USA je však v reálném výnosu. Zatímco v USA se reálný výnos dostal k nule, německý desetiletý reálný výnos je stále −2,5 %. ECB sice momentálně nadále není ochotna připustit, že inflace může být dlouhodobým problémem, a chovat se podle toho, ale pokud se na podzim probudí, podobně jako loni Fed, otevře se pro evropské výnosy prostor k razantnímu růstu. Eurová swapová sazba a výnosy periferních dluhopisů (Itálie, Španělsko, Řecko, Portugalsko) rostou zřetelně rychleji, a rozšiřuje se tedy rozdíl mezi nimi a německým výnosem. ECB se sice chystá ve třetím čtvrtletí ukončit kvantitativní uvolňování, o snižování svojí rozvahy se však nezmiňuje. Další vývoj na evropském dluhopisovém trhu tedy bude klíčově záviset na dvou věcech: datech o inflaci a vývoji postoje ECB. Čím déle bude trvat vysoká inflace, tím je pravděpodobnější, že ECB bude nucena obrátit svoji politiku, a tím je pravděpodobnější, že se výnosy v Evropě posunou razantně nahoru.

Ani český dluhopisový trh nebyl výjimkou a také u nás pokračoval růst výnosů z března. Na konci února se výnos desetiletého dluhopisu ještě pohyboval pod třemi procenty, na konci dubna se už přiblížil k 4,5 %. Také důvody růstu výnosů byly stejné jako na světových trzích – vysoká inflace kombinovaná s pesimismem trhu ohledně jejího dalšího vývoje a posun maximální úrovně sazeb centrální banky a doby setrvání sazeb na vysokých úrovních. Na rozdíl od sazeb hlavních světových centrálních bank, které v případě Fedu teprve začínají růst a u ECB možná porostou koncem roku, je ČNB blízko vrcholu cyklu růstu sazeb. Proto by měl teoreticky být prostor pro další růst sazeb spíše omezený. Ve hře je ovšem několik faktorů, které mohou vést k prodloužení růstové trajektorie. Důležité jsou především možnosti zhoršení vyhlídek vývoje inflace a výraznější posun výnosů na evropských trzích směrem nahoru. V měsíčním horizontu je ještě pravděpodobný růst výnosů, i když spíše mírný. V horizontu několika měsíců už by mohlo dojít ke stabilizaci a koncem roku, bude-li vývoj inflace příznivý, i k jejich poklesu.

Akcie

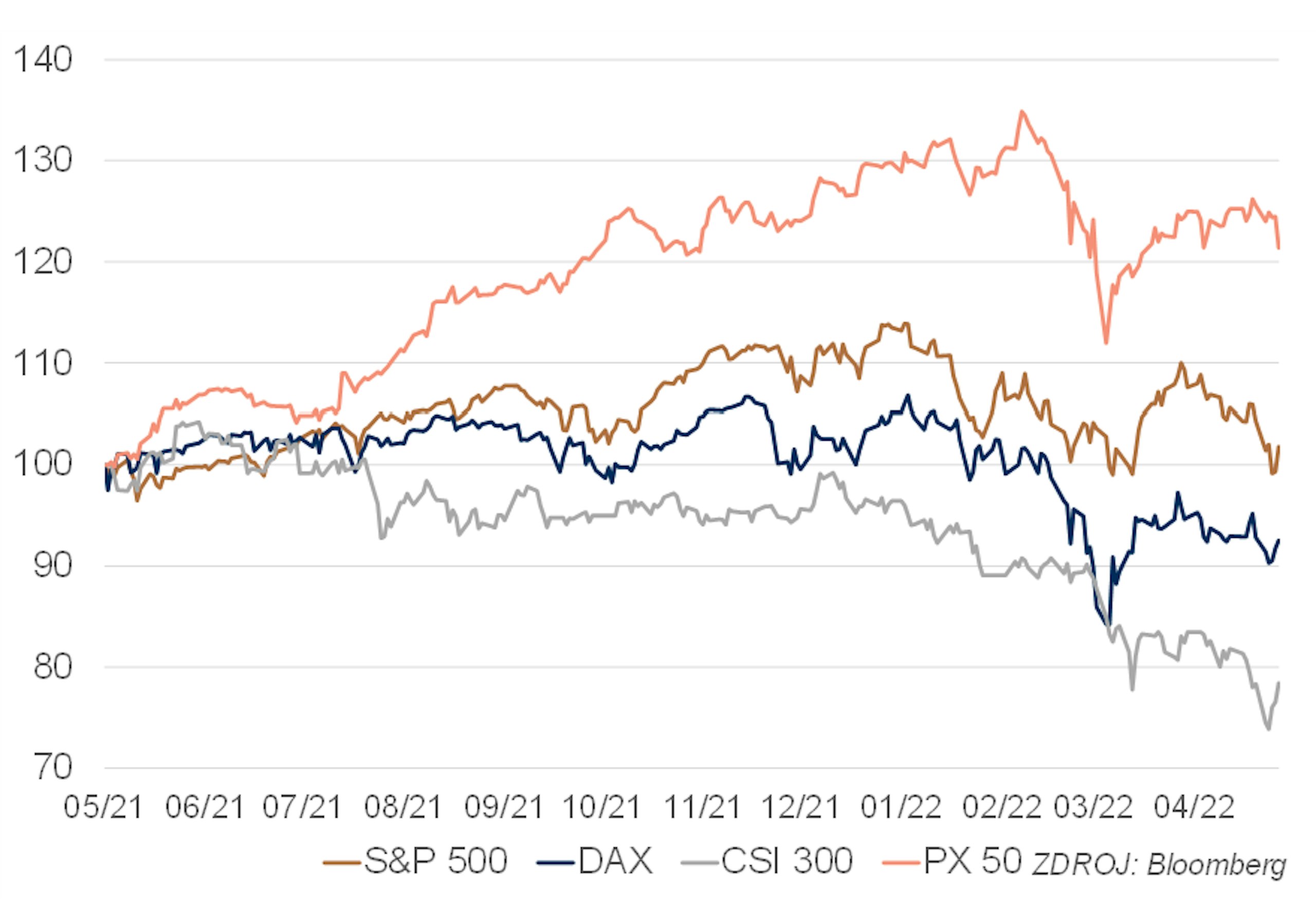

Po prudkém růstu ve druhé polovině března se v dubnu akcie dostaly opět do poklesu a vydržely v něm celý měsíc. Výrazné výkyvy akciových trhů v letošním roce souvisí s měnícími se názory investorů. Finanční trhy procházejí sérií šoků (pandemie, obrat Fedu, válka na Ukrajině), které podstatně mění relativní atraktivitu jak u jednotlivých investic, tak mezi jednotlivými investičními možnostmi uvnitř tříd aktiv. Výhled je navíc mimořádně nejasný. Pro rizikové aktivum, jako jsou akcie, jejichž fundamentální ocenění je silně závislé na faktorech, které se nyní rychle mění (bezriziková sazba, riziková prémie, odhady budoucích hotovostních toků), je obzvlášť obtížné rychle odhadnout měnící se atraktivitu jednotlivých titulů i trhu jako celku a rychle a správně reagovat. V takové situaci má trh víc než kdy jindy tendenci chovat se stádně. Tomu odpovídají náhlé zvraty nálady na trhu, pro které většinou není dostatečné vysvětlení. Z toho vychází i naše očekávání dalšího vývoje. Podle našeho názoru bude vysoká volatilita s náhlými zvraty nálady pokračovat i v dohledné budoucnosti. Riziko je na straně hlubšího poklesu. Vyvolat ho mohou aktuálně slabší data vzbuzující obavy o růst, obavy z recese, další růst inflačních tlaků vzbuzující obavy z výrazného růstu sazeb, nestabilita v Číně a samozřejmě další komplikace kolem konfliktu na Ukrajině.

Pražská burza předvedla v dubnu celkem příjemný výkon (zejména ve srovnání s vyspělými trhy). Po šoku ze situace na Ukrajině na konci února si polepšila a přidala necelé procento. Za růstem stojí především akcie ČEZu, které atakují historická maxima a v dubnu překonaly magickou hranici 1000 CZK. Důvody jsou všem jasné a lze čekat, že jízda ČEZu ještě nekončí. Slušným růstem +4,6 % se prezentovala i MONETA. Naopak nejhůře dopadly akcie společnosti Pilulka. Oba zmiňované pohyby jsou reakcí na zveřejněné firemní výsledky. Akcie KB skončily v záporu, ale jen kvůli tomu, že se na konci dubna obchodovalo bez nároku na dividendu.

V dalším období nás čeká sada hospodářských výsledků a komentářů k dopadům ukrajinské krize na hospodaření. U bank se bude čekat na to, zda ekonomické oslabení a případné odpisy budou mít větší nebo menší vliv na výsledky, hlavně zisk, který banky generují z nádherné výše repo sazby od ČNB. Sazby vydrží vyšší po delší dobu, což dává bankám výhodu po delší období, než si investoři původně mysleli.

Zajímavým příběhem si prošla akcie České zbrojovky (dnes už COLT CZ). Akcie v reakci na ukrajinskou krizi vystřelily na svoje historická maxima přes 620 CZK. Toho následně využili většinoví akcionáři a přes ABB prodali významnější blok akcií přímo do trhu. Dlouhodobě je to pozitivní – bude větší likvidita, na druhou stranu bude chvilku trvat, než se objem do trhu absorbuje a akcie znovu začne posilovat.

Kredit

Segment korporátních dluhopisů v regionu střední a východní Evropy je od začátku ruské invaze fakticky ochromen. Rostoucí inflační očekávání zvyšují sázky na růst úrokových sazeb, a investoři tak přirozeně požadují vyšší kreditní marže. I takto neklidná doba však skýtá odvážným emitentům příležitost k vydání nových dluhopisů. V minulém měsíčníku jsme již psali o úspěšné emisi 600 milionů EUR energetické společnosti ČEZ, jejíž dluhopisy se i díky ekologickému závazku takřka měsíc po emisi obchodují na cenách těsně kolem emisního kurzu.

Prvním skutečně privátním korporátním emitentem se 7. dubna stala společnost CETIN Group ze skupiny PPF. Do distribuce pětiletého dluhopisu bylo v různých fázích postupně zapojeno 12 finančních skupin, kterým se podařilo umístit celých 500 milionů EUR a díky výraznému převisu poptávky i stlačit kreditní marži na finálních 210 bb.

O poslední dubnovou transakci se postarala státem vlastněná společnost ČD Cargo, která od roku 2011 vydala úctyhodných 10 emisí dluhopisů. Svou jedenáctou emisi v objemu 40 milionů EUR prodala formou neveřejné nabídky omezenému počtu investorů v čele s pražskou pobočkou Všeobecné úvěrové banky. Tyto na míru šité emise (tzv. private placement) umožňují daleko lépe reflektovat požadavky investorů. Nepřekvapí tak, že dluhopis s pevným úrokovým výnosem 1,92 % p.a. je splatný přesně 6 let, 8 měsíců a 11 dní po datu emise.

Komodity

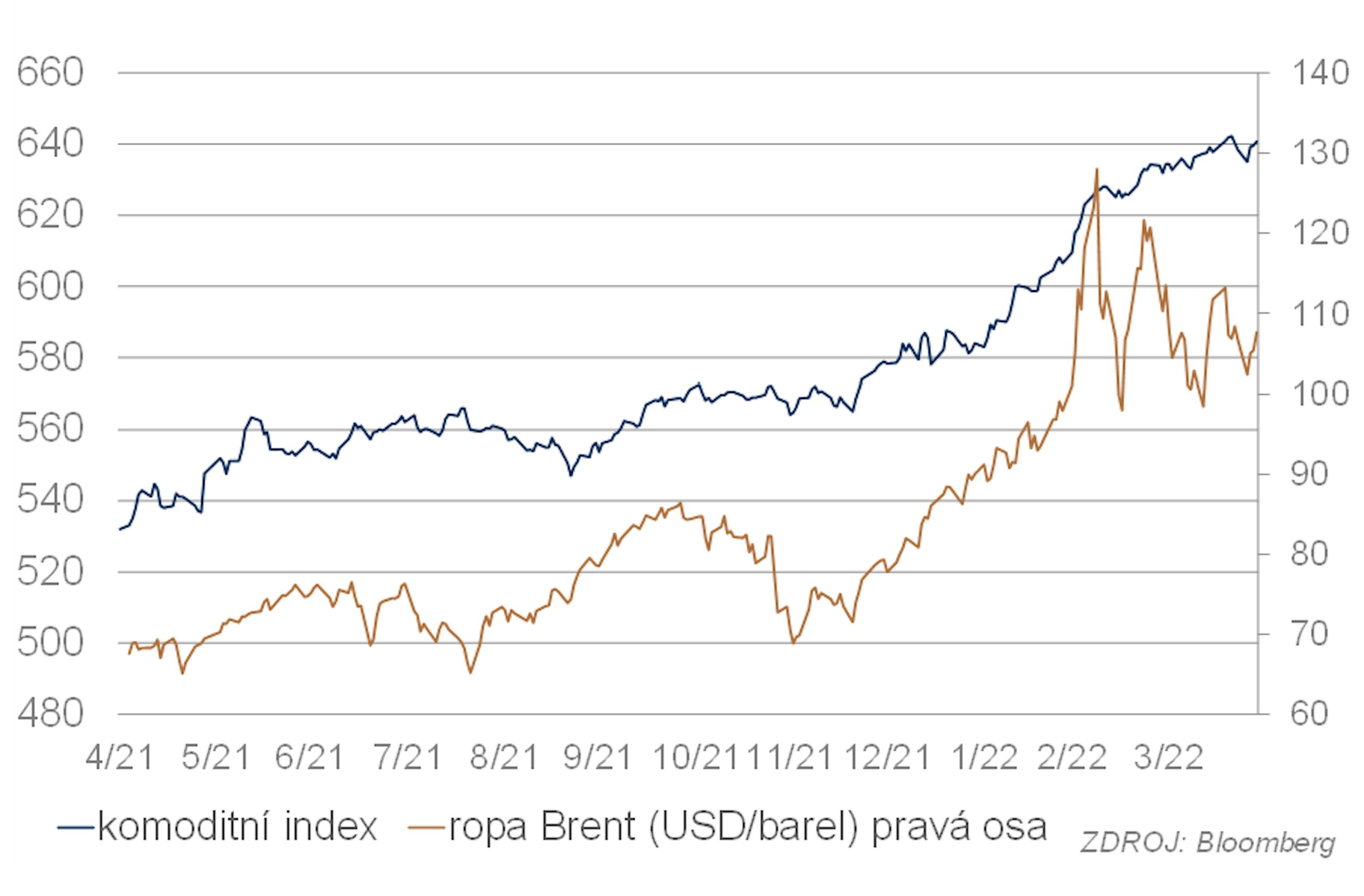

Březnová volatilita pokračovala i v dubnu, přestože výkyvy ceny ropy byly poněkud menší. V první polovině dubna se cena ropy dostala k 95 USD/brl, což souviselo se snahou americké vlády ulevit trhu s ropou uvolněním strategických rezerv. Efekt tohoto opatření však poměrně rychle vyprchal a obavy z dopadů války na Ukrajině vrátily cenu ropy ke 110 USD/brl. Trend se od této hladiny odrazil a vrátil se k poklesu, který byl motivován obavami z pomalejšího růstu světové ekonomiky kvůli pandemii v Číně a zvedání sazeb v USA. Ke konci měsíce situaci ještě zkomplikoval výpadek těžby v Libyi. Rozkolísanost trhu s ropou by měla pokračovat i v květnu. Vyšší riziko však vidíme pro pokles ceny, především pokud budou přicházet další negativní zprávy z Číny a pokud bude trh více započítávat dopady růstu sazeb v USA na globální ekonomiku.

Cena zlata v dubnu kolísala mezi 1900 a 2000 USD/oz. Do poloviny měsíce rostla, ve zbytku klesala. Růst patrně souvisel především se sázkami na další eskalaci konfliktu na Ukrajině. Pokles je dán tím, jak si trh na novou situaci zvyká, a především aktuálním i očekáváným růstem sazeb. Ke konci měsíce proti zlatu působil i sílící dolar. Vyhlídky zlata nejsou podle našeho názoru dobré. Rostoucí sazby budou jeho atraktivitu snižovat i nadále, což se podle nás dříve nebo později výrazně projeví na jeho ceně. Krátkodobě jsou nadějí pro zlato geopolitické komplikace nebo finanční nestabilita (Čína).