Vidina brzkého očkování podporuje optimismus napříč sektory.

Ekonomická aktivita

Vzhledem k tomu, že druhá vlna pandemie obecně v eurozóně začala o něco později, vyznívají říjnová data z reálné ekonomiky pozitivně. Maloobchodní tržby pokračovaly v růstu a v říjnu se dostaly o 4,3 % výše než ve stejném období před rokem. Také průmysl postupně dohání to, co v jarní pandemii ztratil. Hlavně díky německému průmyslu, který dlouho v oživení zaostával za ostatními zeměmi, se průmyslová produkce přiblížila předpandemickým hodnotám. Stále sice v říjnu zůstal 3,8 % pod hodnotami z října 2019, ale i tak je oživení průmyslu mnohem rychlejší než při předchozí krizi v letech 2008/2009.

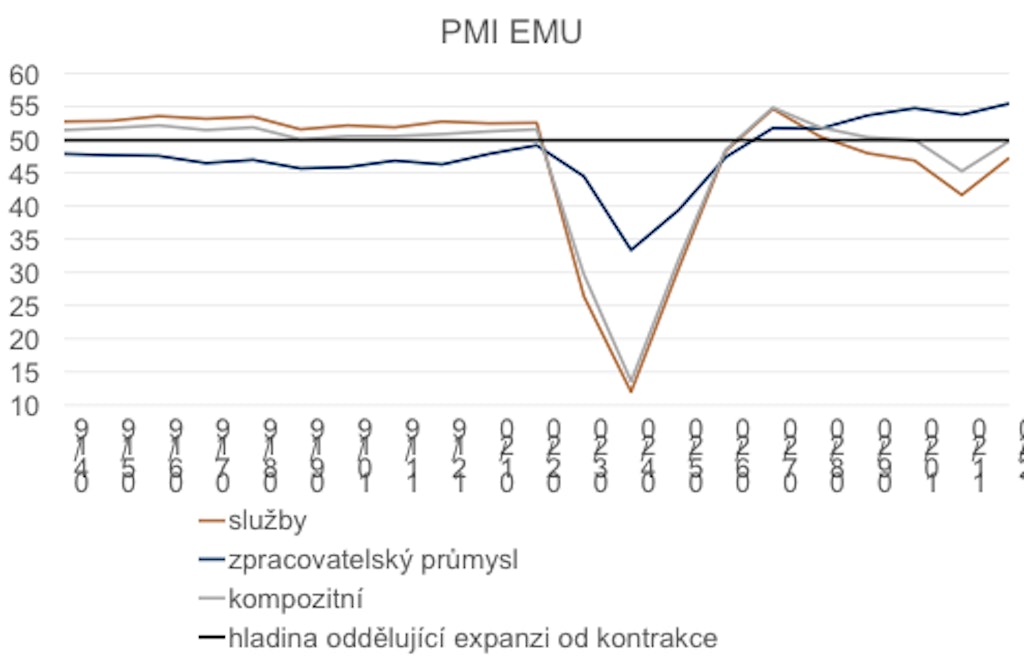

Postup pandemie a s ním spojené zavádění restriktivních opatření signalizují, že listopadové a prosincové statistiky již tak příznivé nebudou, i když předstihové indikátory ukazují, že 2. vlna pandemie na ekonomiku nedopadá tak silně jako první vlna. V listopadu indexy nákupních manažerů v reakci na postupné zavádění protiepidemických opatření klesly, ale v prosinci i přes to, že restriktivní opatření v mnoha zemích trvají a někde se dokonce zpřísňují, ukázaly neočekávaný optimismus. Kompozitní index jen těsně nepřekonal hranici 50 oddělující kontrakci od expanze, když z listopadových 47,7 vzrostl na 49,8.

Vylepšila se situace ve zpracovatelském průmyslu a trochu překvapivě i ve službách. Mírnější restrikce ale jen těžko dokážou vysvětlit nesoulad hodnot PMI v první a druhé vlně pandemie. Za optimismem lze vidět jak lepší připravenost, tak víru v brzkou proočkovanost populace.

Inflace a centrální banka

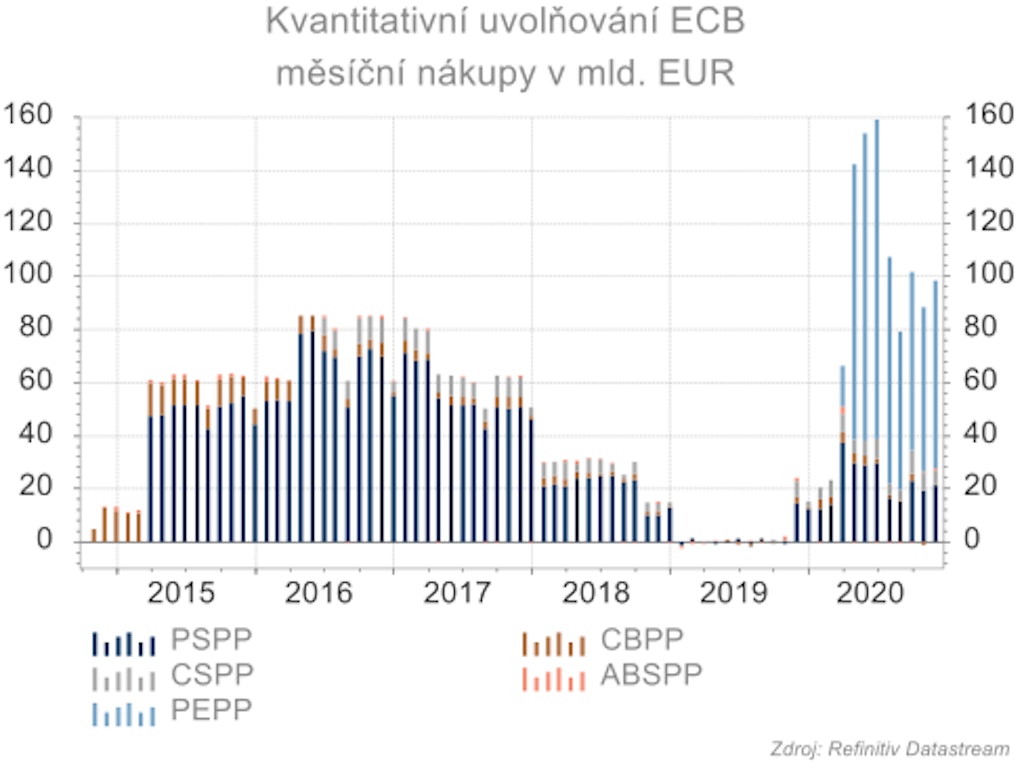

Jak ECB avizovala již na svém říjnovém zasedání, přistoupila v prosinci k dalšímu uvolnění měnových podmínek. V souladu s očekáváními nepřišla s žádným novým opatřením, ale pouze rekalibrovala ta opatření, která podle úsudku rady guvernérů jsou nejúčinnější. Sazby tak zůstaly beze změny a nákupy dluhopisů v rámci programu APP zůstávají v objemu 20 mld. EUR měsíčně. Dočasný balíček 120 mld. EUR už navýšen nebyl.

Ke změnám v souladu s tržními očekáváními došlo v programu PEPP, který byl navýšen o 500 mld. EUR a prodloužen o 9 měsíců do března 2022. U půjček v rámci programu TLTRO nedošlo oproti očekávání k upravení podmínek tak, aby umožňovaly ještě nižší sazby, ale byly naplánovány další tři tranše na příští rok. Prodlouženy byly i mírnější podmínky na kolaterál, který ECB přijímá (například řecké dluhopisy) až do června 2022. Na podporu likvidity bank ECB plánuje v roce 2021 další čtyři nouzové pandemické dlouhodobější refinanční operace PELTRO.

Zároveň se změnami v opatřeních uvolňujících měnovou politiku byla zveřejněna nová prognóza. Výhled ekonomického růstu byl snížen v krátkém horizontu oproti předchozí prognóze a zvýšen v delším horizontu. Výhled inflace byl snížen na roky 2021 i 2022. Zajímavý je i výhled na rok 2023, který ještě v zářijové prognóze nebyl a který ukazuje, že ECB nevidí v dohledné době návrat k inflačnímu cíli. Inflační výhled na rok 2023 je 1,4 %. To přináší otázku, zda ECB nebude nucena v příštím roce ještě měnové podmínky uvolnit. Moc prostoru ji už ale nezbývá a nová strategie, která by měla být zveřejněna příští rok, na tom s velkou pravděpodobností nic nezmění.

Rizika

Nové uspořádání vztahů s Británií a epidemie zůstávají hlavními riziky pro celou Evropskou unii.