USA: Konec pandemie a nová administrativa

V USA se proti covidu-19 začalo očkovat už na konci minulého roku, ale protože je třeba proočkovat velkou část populace čítající přes 300 milionů lidí a protože aktuální intenzita pandemie je vysoká, budeme si muset na viditelný účinek očkování počkat. Otázkou také je, jestli nová administrativa nebude postupovat proti šíření nemoci aktivněji než dosluhující. To by mohlo mít na začátku roku negativní dopad na ekonomickou aktivitu, která se na konci minulého roku přes sílu epidemie držela na solidní úrovni. Pokud se podaří naočkovat dostatečnou část populace, měla by v průběhu prvního pololetí epidemie zeslábnout na ekonomicky bezvýznamnou úroveň. Rizikem je nízká ochota nechat se očkovat, a tedy prodlužování vysoké aktivity epidemie.

S pandemií velmi úzce souvisí otázka státní pomoci. Po rychlém přijetí rozsáhlých opatření v období první vlny se v pozdním létě přijetí dalších podpůrných opatření zaseklo na stranických sporech mezi demokraty

a republikány. Až ke konci minulého roku se podařilo dohodnout kompromis. Stimulus by mohl pomoci ekonomice urychlit návrat k normálu a především zmírnit dlouhodobé strukturální škody.

Pro USA bude letos velmi důležité, na jaké aktivity (kromě řešení následků epidemie) se soustředí nová vláda. Je celkem pravděpodobné, že především zpočátku bude její aktivita relativně omezená kvůli zátěži způsobené pandemií. Dalším faktorem, který ji parně bude brzdit, bude přetrvávající republikánská většina v Senátu, která bude brzdit plnění některých slibů, především zvyšování daní. Přesto můžeme očekávat zvýšenou aktivitu v oblasti regulace a také snahu prosazovat opatření na ochranu životního prostředí. Nová vláda také slibuje opatření na podporu zotavení trhu práce. Ta by mohla v průběhu roku sehrát významnou roli, pokud se je podaří prosadit.

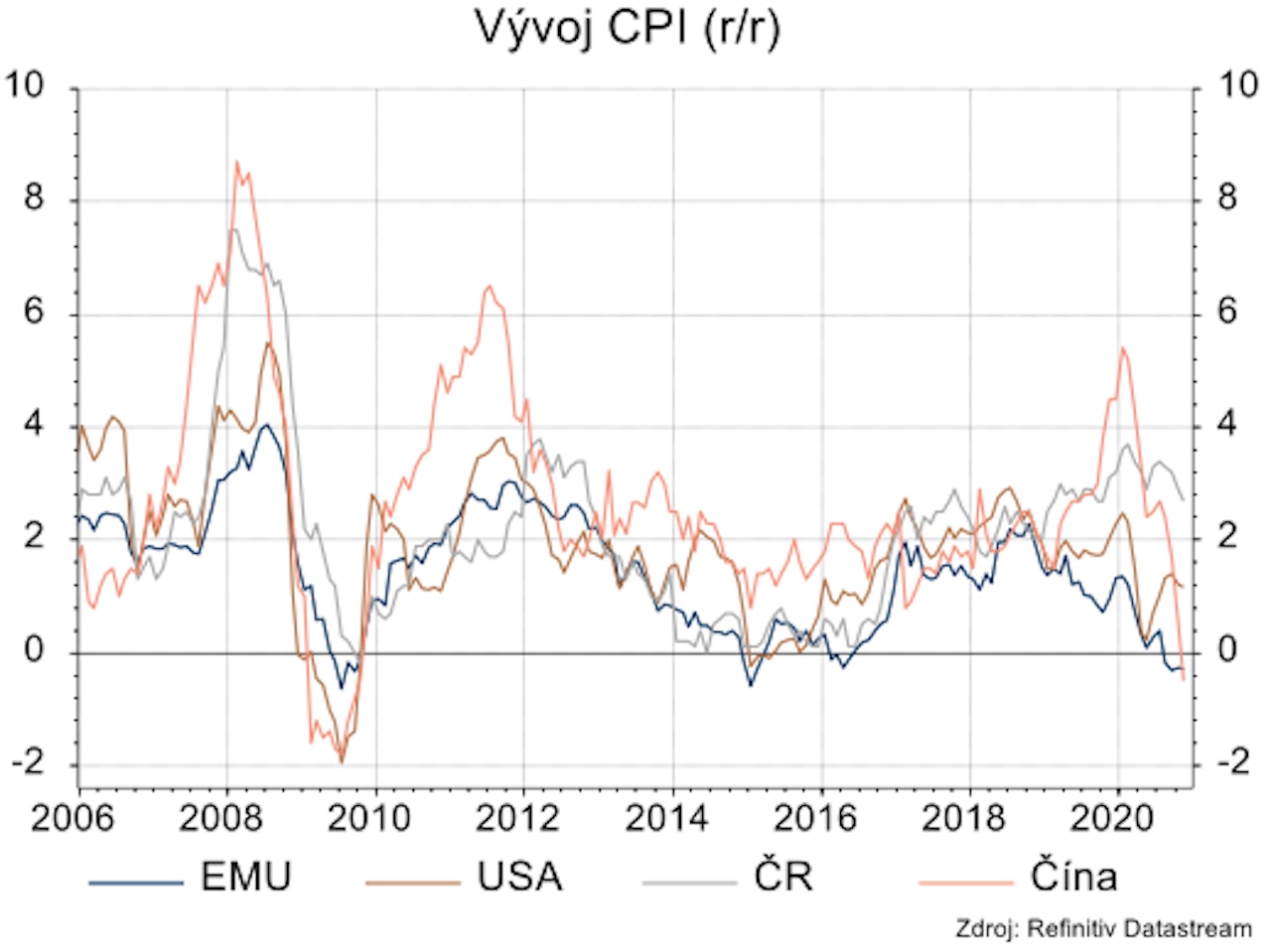

Od Fedu nečekáme žádné zásadní novinky. Měl by pokračovat v dosavadní a případně ještě intenzivnější podpoře ekonomiky. Podle našeho názoru není vyloučeno, že se bude snažit omezit očekáváný růst výnosů na dlouhém konci výnosové křivky. Podobnou snahu naznačil už jeho úmysl nakupovat více dluhopisů s delší splatností v rámci kvantitativního uvolňování. V extrémním případě by mohl Fed přistoupit k přímé kontrole dlouhého konce výnosové křivky. Inflace by Fedu neměla dělat problémy, ale její vývoj bude potřeba sledovat. Šok z minulého roku může mít dopad na rovnováhu mezi produkcí a spotřebou

a růst inflačních tlaků nelze plně vyloučit, přestože momentálně podle našeho názoru převládají spíše tlaky dezinflační. Trh práce by měl letos dávat Fedu silné důvody k uvolněné měnové politice, protože jeho zotavování bude patrně poměrně pomalé.

Evropa se letos bude potýkat s epidemií, následky brexitu i změnou politického vedení v Německu

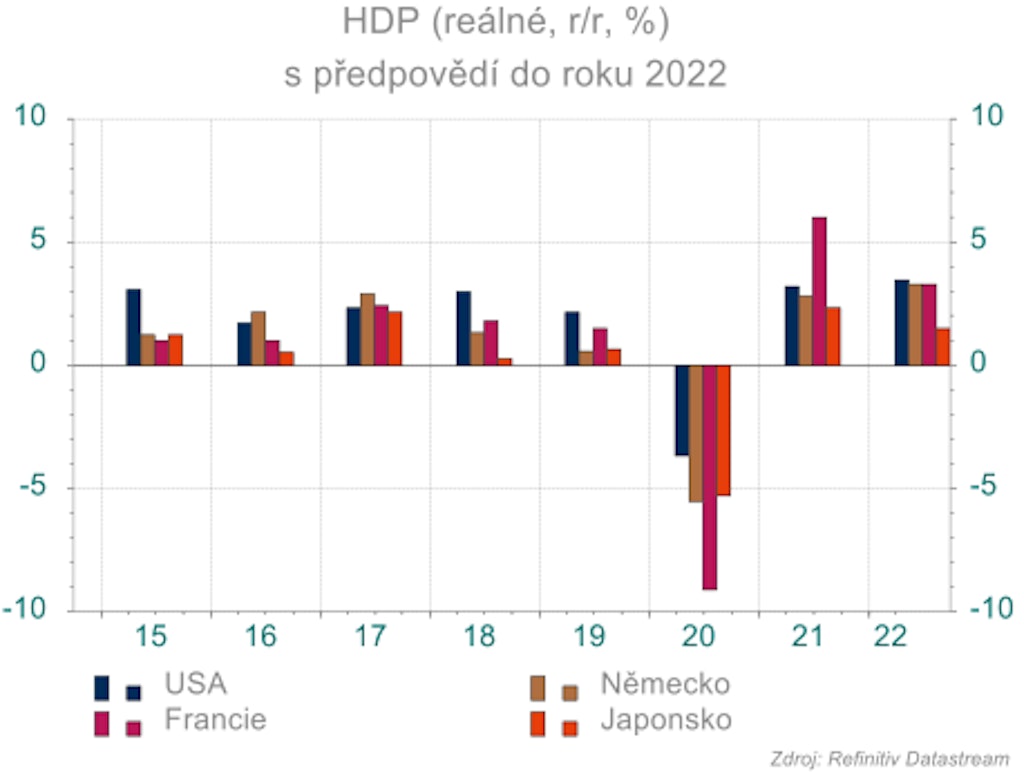

Pandemie byla hlavním určujícím faktorem ekonomické výkonnosti v loňském roce a s jejími následky se bude Evropa vypořádávat i v letošním roce. Jak výrazné budou, bude záležet v první řadě na očkování. Čím rychleji bude postupovat proočkovanost, tím dříve budou moci být uvolněna restriktivní opatření, která výrazně brzdí nejen ekonomickou aktivitu. Zkušenosti z loňského roku ukazují na schopnost rychlého oživení. To ukázaly zejména výsledky 3. čtvrtletní 2020. Následky druhé vlny by na jednu stranu nemusely být tak dramatické, kvůli lepší připravenosti velké části firem i mírnějším opatřením, na druhou stranu některé sektory již vyčerpaly veškeré rezervy a druhá nebo dokonce třetí vlna pandemie se pro ně může stát likvidační. Můžeme se tak již v letošním roce dočkat postupných strukturálních změn, které by mohly v ideálním případě vést k růstu produktivity a nastartování rychlejšího růstu, což se nedařilo zejména v západní Evropě ani před pandemií. Pandemie by se tak mohla stát určitým impulsem, na který bohatší část Evropy již nějakou dobu čeká. Pokud ano, bude to dlouhodobější proces. V letošním roce není příliš pravděpodobné, že by se produkce dostala na předpandemické úrovně. Vzhledem k nízké srovnávací základně by ale růst ve všech zemích měl být značný (za předpokladu zvládnutí pandemie).

Kromě boje s pandemií čeká Evropskou unii první rok bez Británie. Riziko odchodu Británie bez dohody bylo sice zažehnáno, ale překážky vzájemného obchodu, i když nikoliv v podobě cel, se na ekonomikách jak UK, tak EU projeví negativně. Kvantifikace dopadů brexitu je velmi obtížná, s jistotou se ale dá říci, že pozitivní nebudou ani pro Británii, ani pro zbytek Evropy. K těmto nejistotám se letos přidají ještě dvoje plánované volby (předčasné volby se nikdy nedají vyloučit, zejména v Itálii), v Nizozemsku

(v březnu) a v Německu (na podzim). Zatímco nizozemské volby zřejmě nebudou hybatelem evropského dění, odchod Angely Merkelové po 16 letech z postu německé kancléřky může způsobit, vzhledem k její klíčové roli v evropské politice, přinejmenším výraznou nejistotu a ohrozit křehkou stabilitu celé EU.

Pro ekonomický vývoj ČR bude klíčové zvládnutí epidemie

Letošní ekonomický růst bude primárně ovlivněn zvládnutím pandemie. Rychlost oživení při uvolnění restriktivních opatření byla ve 3. čtvrtletí loňského roku nebývale vysoká, ale jen těžko si lze představit, že by se ekonomika v letošním roce jako celek dostala na předpandemické úrovně. Domníváme se, že první a s velkou pravděpodobností i druhé čtvrtletí budou ovlivněna negativně pandemií v závislosti na tom, jak bude probíhat očkování. Pro českou exportně orientovanou ekonomiku bude důležitý i vývoj u našich hlavních obchodních partnerů, především Německa. Náš základní scénář počítá s tím, že druhá polovina roku bude ve znaku oživení (dokončení písmene W, i když detailnější pohled určitě odhalí i písmeno K, tedy divergenci mezi prosperujícími a neprosperujícími odvětvími, která mohou být předzvěstí určité strukturální změny). Ekonomický růst by kromě zvládnutí pandemie měla podpořit i expanzivní fiskální politika před říjnovými parlamentními volbami, ale i nižší daně, i když ty jen mírně, protože pomohou více vysoko-příjmovým skupinám obyvatelstva. Ty mají obecně nižší mezní sklon ke spotřebě a větší část peněz navíc tak uspoří. Očekáváme, že růst české ekonomiky by se měl pohybovat okolo 3 % y/y, což je skoro dvojnásobek aktuálních predikcí ČNB, která ovšem nepočítá s výraznou fiskální expanzí. Rizikem pro naši prognózu je zejména delší trvání pandemie a s ní spojená restriktivní opatření.

Také rozvíjející se trhy by se měly po pandemii rychle zotavovat

Pandemie zasáhla většinu rozvíjejících se států těžce. Výjimkou byla především Čína, ze které se pandemie rozšířila. Pomocí tvrdých opatření proti šíření viru, zejména důslednému testování a následné izolaci pozitivně testovaných, se jí podařilo šíření viru prakticky eliminovat.

Úspěch v podobném rozsahu zaznamenal už jen Vietnam. Tyto dva státy jsou i ekonomicky výjimkami v jinak velmi těžkém roce. Výkonnost čínské ekonomiky je tak již prakticky normální po relativně mírném útlumu na začátku roku. Ostatní státy by letos měly Čínu v oživení dohánět, ale hodně bude záviset na úspěšnosti vakcinace. Pro rozvíjející se státy bude pozitivní vysoce uvolněná měnová politika klíčových centrálních bank, která jim umožní relativně levné úvěrování.

Propad čínské ekonomiky na počátku pandemie byl sice výrazný, ale v porovnání s většinou ostatních států relativně krátký a mělký. Číně se podařilo udržet epidemii pod kontrolou, takže se vyhnula její druhé vlně. Ekonomika tedy ve druhém pololetí nebyla epidemií prakticky vůbec přímo postižena. Pro zbytek světa to bylo podstatné plus, protože Čína je klíčovým subdodavatelem v řadě odvětví.