Prosinec přinesl další vlnu výrazného oslabení dolaru. Hlavním důvodem je téměř všeobecné přesvědčení, že dolar bude oslabovat. To může vést ke dvěma scénářům: tlak proti dolaru vydrží i v novém roce a potom uvidíme poměrně výrazné přestřelení na stranu slabého dolaru. To se nebude líbit ECB, která zápasí s inflací hluboko pod svým cílem a silné euro jí v tomto zápase rozhodně nepomůže.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Finanční trhy 1/2021

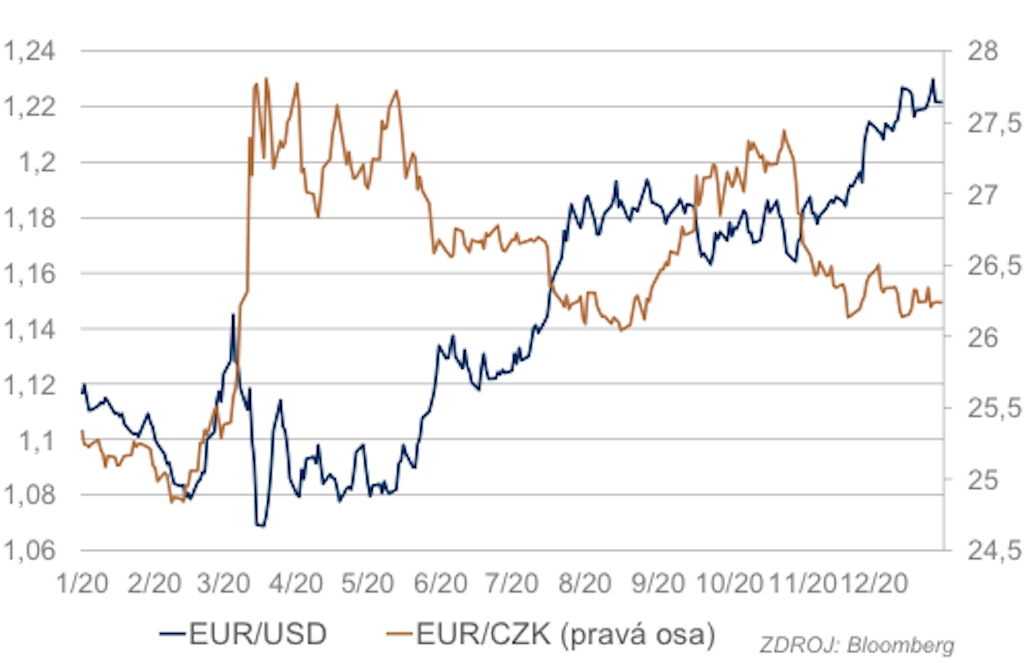

EUR/USD

Prosinec přinesl další vlnu výrazného oslabení dolaru. Hlavním důvodem je téměř všeobecné přesvědčení, že dolar bude oslabovat. To může vést ke dvěma scénářům: tlak proti dolaru vydrží i v novém roce a potom uvidíme poměrně výrazné přestřelení na stranu slabého dolaru. To se pochopitelně nebude líbit ECB, která zápasí s inflací hluboko pod svým cílem a silné euro jí v tomto zápase rozhodně nepomůže. Otázkou je, co by mohla proti tomuto trendu kromě slovních intervencí udělat.

V úvahu přichází nástroj, který je hodně dvojsečný a se kterým se příliš nepočítá: další a relativně citelné snížení sazeb. V podobné situaci tento nástroj použila například švýcarská centrální banka, ovšem nepříliš úspěšně. ECB by mohla pomoci nová americká administrativa, u které se spekuluje, že by se mohla vrátit k politice silného dolaru. Ovšem i zde se příliš nedá počítat s reálnou akcí, vše by nejspíše zůstalo v rovině slovních deklarací.

Druhou možností je, že se silným tlakem na konci roku momentum k posílení eura vyčerpá a na začátku roku uvidíme korekci a návrat na nižší úrovně následovaný stabilizací. Této možnosti by nasvědčovalo i to, že hodnoty kurzu na konci minulého roku se přiblížily hodnotám odhadovaným ještě nedávno konsensem analytiků na konec letošního roku. Fundamentálně by nám tento scénář dával větší smysl, ale trh je nevyzpytatelný a náladový, takže nezbývá než počkat, jakým směrem se kurz vydá.

EUR/CZK

České koruně se v závěru loňského roku dařilo. Na počátku prosince sice pod dojmem zhoršující se epidemie v celé Evropě, a tím i nejistoty, smazala část listopadových zisků, ale začátek druhé poloviny měsíce se již nesl ve znamení optimismu podporovaných vyhlídkami brzkého očkování. Konec roku pak byl poznamenán tradiční volatilitou plynoucí především z nižší likvidity.

Začátek roku by mohl být optimistický, korunu by měl podporovat především lepší výhled světové ekonomiky pro letošní rok, a tedy nižší averze vůči riziku. Koruně by měl v této situaci ve zvýšené míře pomáhat i solidní úrokový diferenciál vůči euru kombinovaný s očekáváním dlouhodobého posilování koruny v rámci konvergence české ekonomiky k vyspělejším ekonomikám EU. Některé rizikové faktory zmizely (brexit), další jsou momentálně menší (pandemie). Koruně by tedy v postupném posílení nemělo nic bránit.

Dluhopisy

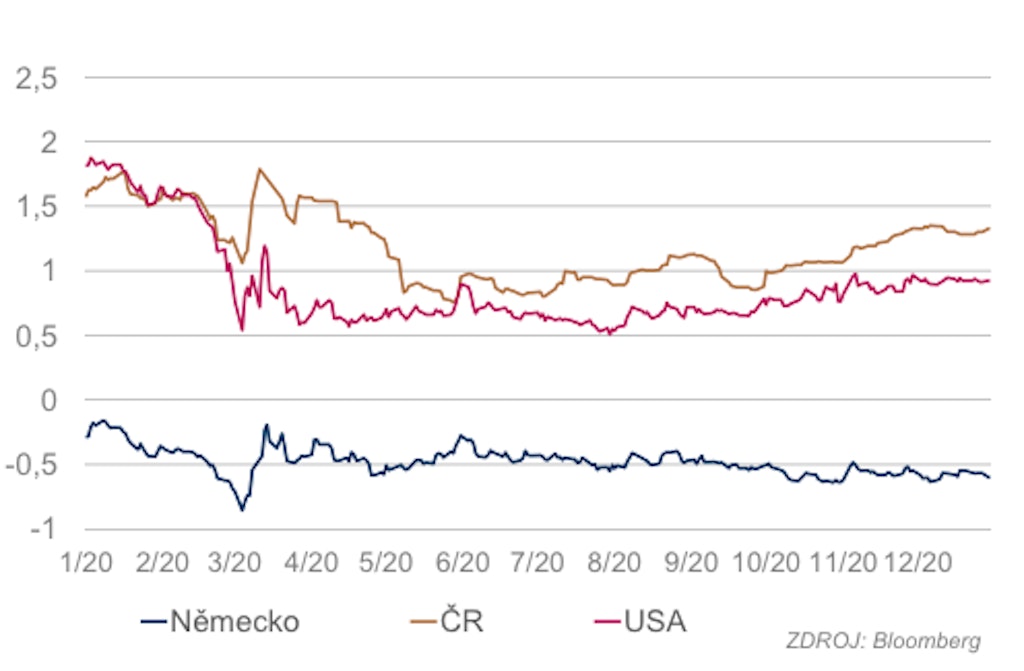

Prosinec byl na dluhopisových trzích obecně velmi klidný. Americký desetiletý výnos se po růstu z 0,84 % na 0,97 % a následném mírném poklesu ve zbytku měsíce pohyboval mezi 0,89 % a 0,95 %. V Evropě byla situace podobná. Vývoj výnosů byl bez trendu. Německý se pohyboval mezi −0,64 % a −0,54 %. Krátkodobými výkyvy trh reagoval na přicházející informace, žádná ovšem nebyla natolik významná, aby mu udělila trvalejší směr. Ve druhé polovině měsíce už aktivita na trhu všeobecně klesala. Na začátku tohoto roku bude zajímavé sledovat zejména americký trh, konkrétně jak silná bude případná tendence ke zvyšování strmosti výnosové křivky.

Evropské trhy by na začátku roku měly zůstat podobně klidné, jako tomu bylo ke konci minulého roku. Trh budou ovlivňovat v lednu především informace týkající se pandemie a jejích ekonomických dopadů a především to, jak pokračuje vakcinace.

Také český dluhopisový trh byl v prosinci klidný. Výnosová křivka byla na začátku a na konci měsíce na prakticky stejné úrovni, swapová se posunula lehce nahoru. Aktivita na trhu v průběhu měsíce typicky klesala. Letošní rok by měl být ve znamení tlaku na růst výnosů kvůli kombinaci stále relativně vysoké inflace, růstu ekonomiky a vysokého objemu vydávaných dluhopisů. Důležitý bude také vývoj měnové politiky ČNB. Zvýšení sazeb sice momentálně pokládáme za nepravděpodobné, ale situace se může změnit. Bude nutné pozorně sledovat komunikaci členů bankovní rady, citlivý na ni bude i trh. Důležitý bude také zájem zahraničních investorů, který by měl být díky nižší rizikové averzi, úrokovému diferenciálu, dobrému ratingu České republiky a očekávanému dlouhodobému posílení koruny silný.

Akcie

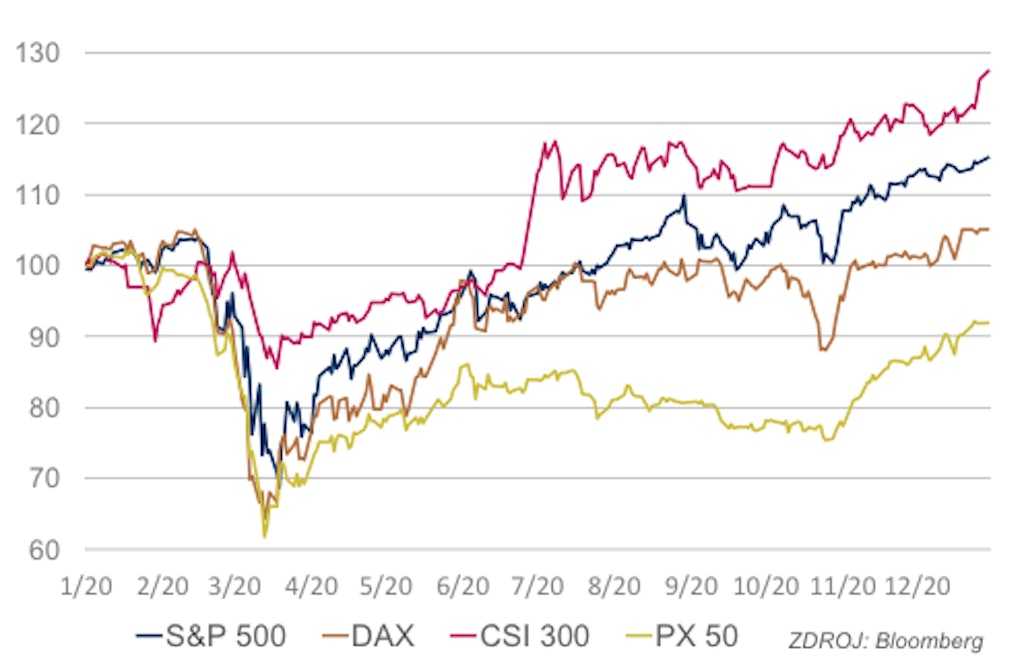

Prosinec přinesl akciovým trhům další růst. Přes propad světového hospodářství, který po druhé světové válce nemá svojí hloubkou obdoby, se akciovým trhům letos dařilo až neuvěřitelně dobře. Extrémní propad po začátku pandemie je dávno zapomenut a trhy se chovají doslova, jako by se nechumelilo. Logika trhu vychází z krátkodobosti krize způsobené pandemií a z toho, že z dlouhodobého hlediska, které primárně určuje fundamentální hodnotu akcií, šlo o pouhé zakolísání. Otázka je, zda nejde o pouhou racionalizaci mající za cíl zdůvodnit nafukující se bublinu poháněnou extrémně uvolněnou politikou centrálních bank. Fundamentální ocenění akcií je v každém případě hodně optimistické a aby se dalo považovat za racionální, musely by lidstvo čekat zářné zítřky. V

úvahu je však potřeba brát také relativní ocenění akcií vůči dluhopisům, které jsou také extrémně drahé. Pokud by však došlo ke zvýšení strmosti výnosové křivky očekávaného u amerických státních dluhopisů, mohlo by to akciím, zejména americkým, působit problémy. Hodně bude také záležet na rozsahu případného pohybu. Rizikem také je, že se nová demokratická administrativa pokusí zvrátit daňové úlevy předchozí republikánské. Pokud by se jí to povedlo, pro majitele akcií by to určitě neznamenalo nic dobrého.

Nezbývá než konstatovat, že situace se v plné síle vrátila k dobře známému scénáři posledních let: trh se patrně bude sunout postupně nahoru, ale jakýkoliv problém může vyvolat ostrý propad podobný tomu ze začátku minulého roku a nikde není záruka, že tentokrát se nenajde zachránce, který by topícímu se trhu hodil záchranný pás.

Pražská burza nebylo nakonec to úplně pravé ořechové pro investice roku 2020. Index PX hodně zaostal za konkurencí a skončil rok v záporu −7,9 % (včetně čistých dividend činila roční výkonnost indexu PX 5,6 %). Nakonec to vlastně dopadlo, jak mělo! Když se podíváme na výkonnost PX indexu (včetně dividend), tak vítězové jsou alkohol tedy STOCK SPIRITS, následují komunikace, tedy O2, a na třetím místě IT firma AVAST. No a na konci žebříčku ty akcie, kterých se covid-19 dotkl nejvíce a to jsou banky. Nejhorší Erste, pak KB a Moneta... Takže se vlastně ukázalo, že se investoři chovali racionálně.

Uvidíme, jak to bude v roce 2021. Nový rok by mohl znamenat lepší výkonnost pro rozvíjející se trhy, tedy i pro naši burzu. Bude záležet, zda ČNB povolí bankám vyplatit dividendy a také kolik a zda se vrátí hodnotoví investoři a ocení dividendové akcie. Pražská burza každopádně přilákala v prosinci zahraniční kupce a index PX si díky tomu na konci roku hodně polepšil. Stock, KB, CEZ, AVAST... To jsou vítězové za prosinec. A co je zajímavé, ani jedna akcie z PX indexu neskončila v prosinci se zápornou výkonností.

Kredit

Prosinec přinesl především vysokou volatilitu kreditních spreadů jak v Evropě, tak v Americe. Důvody: Covid-19 vakcinace, mutace, zavírání a dopady do ekonomik; povolení vyplácení dividend; EU vs. GB dohoda/nedohoda; US stimulační balíček + hrozící shutdown, nicméně celkově končily kreditní indexy rok pozitivně. Evropský index iTraxx utaženější o 10 % na hodnotě 235 oproti 265 z ultima minulého měsíce. Severoamerický index CDX bez změny na 295 (v průběhu měsíce cca 10% volatilita). Výnosové křivky relaxovanější, 10Y US Treasuries na úrovni 0,93 % vs. 0,84 % z konce listopadu.

Německé desetileté sazby téměř stejně, na -0,57 % (v rámci měsíce od -0,64 % do -0,52 %). Změny ratingů dle statistiky agentury Bloomberg: počet všech snížení od ratingových agentur byl za prosinec 2 634 (3 015 minulý měsíc), počet zvýšení 1 438 (1 240 minulý měsíc). Emisní aktivita na primárních trzích je obecně v prosinci slabší, v řeči čísel EUR objem IG dluhopisů o 24 % nižší.

Co říci závěrem? I přes pandemii, z pohledu kreditních dluhopisů, se jednalo o nad očekávání dobrý rok, především pro ty, kterým se ruce ve vlnách neroztřásly a ještě lepší pro ty, kteří dokázali přikoupit. Doufejme, že jsme se alespoň trochu dokázali poučit a s novým rokem budeme moci dělat (opět) chyby nové.

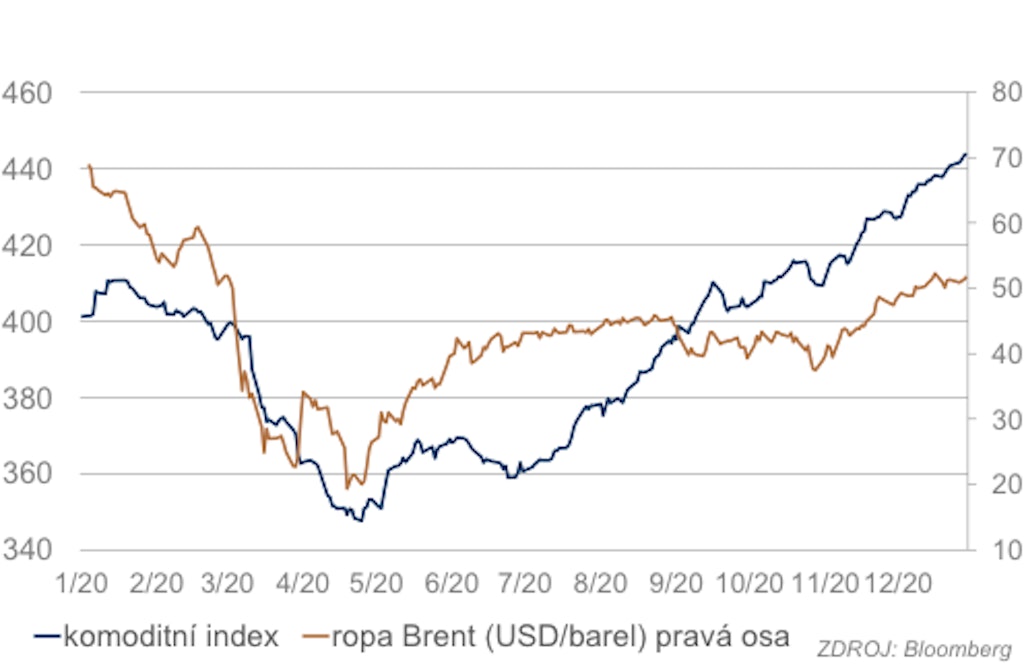

Komodity

Cena ropy pokračovala v první polovině prosince v pohybu směrem vzhůru, i když tempo růstu bylo podstatně mírnější než v listopadu. Po korekci na začátku jeho druhé poloviny do konce měsíce kolísala bez trendu. Růst ceny ropy primárně odráží optimističtější pohled na světovou ekonomiku, a tedy i vývoj poptávky po ropě po schválení vakcín a začátku očkování.

Významnou roli ovšem hraje také všeobecný růst cen finančních aktiv a obecně rostoucí popularita komodit. Pokud se podaří zastavit pandemii, dojde jistě k podstatnému růstu poptávky po ropě, na druhou stranu lze očekávat také vyšší produkci. Rezervy jsou v tomto směru značné. OPEC+ stále drží těžební kvóty, jejich uvolnění samo o sobě by dodalo na trh značné množství ropy. Otázkou je, jak hluboké škody napáchal propad cen ropy u amerických a kanadských alternativních těžařů a jak budou schopni obnovovat těžbu.

Historie ukazuje jejich neobyčejnou životaschopnost, takže ani tento zdroj vyšší produkce nelze podceňovat. Nepočítáme proto s dalším podstatným růstem cen ropy. Strop podle našeho názoru bude někde mezi 50–60 USD/brl, tedy lehce pod nebo na úrovni před kolapsem cen na začátku minulého roku. Pokud vydrží soudržnost OPEC+, měly by být ceny ropy relativně stabilní. Nelze však vyloučit opakování neshod mezi klíčovými hráči, kteří podpořili propad cen ropy. Stejně tak samozřejmě nelze vyloučit šok například v podobě neúspěchu vakcinace, a tedy prodloužení období nízké poptávky.

Cena zlata se v prosinci vzpamatovala z listopadového poklesu a vrátila se těsně pod 1900 USD/o.z. Zlatu primárně pomohla všeobecná nákupní nálada před koncem roku, která tlačila nahoru i ceny mnoha dalších finančních aktiv. Poslední dva týdny se cena do značné míry zklidnila. Zlato by mělo nadále zůstat atraktivní jako pojistka pro případ finanční nestability vyvolané mimořádně expanzivní měnovou politikou hlavních centrálních bank. Podle našeho názoru je v tomto směru podstatně atraktivnější a spolehlivější než moderní alternativa v podobně kryptoměn.

| SOUČASNÁ HODNOTA | 3 M | 6 M | 12 M | ||||||

| M-12 | M-1 | ODHAD | ZMĚNA* | ODHAD | ZMĚNA* | ODHAD | ZMĚNA* | ||

| SAZBY CENTRÁLNÍCH BANK | |||||||||

| Fed | 1,75 - 2,0 | 0 - 0,25 | 0 - 0,25 | 0 - 0,25 | Ú | 0 - 0,25 | Ú | 0 - 0,25 | Ú |

| ECB | 0 | 0 | 0 | 0 | Ú | 0 | Ú | 0 | Ú |

| ČNB | 2 | 0,25 | 0,25 | 0,25 | Ú | 0,25 | Ú | 0,5 | Ú |

| KURZY | |||||||||

| EUR/USD | 1,12 | 1,21 | 1,23 | 1,23 | Û | 1,24 | Û | 1,25 | Û |

| EUR/CZK | 25,2 | 26,5 | 26,2 | 26,2 | Ú | 26 | Ü | 25,8 | Ü |

| DLUHOPISY | |||||||||

| US dluhopis 2y | 1,52 | 0,15 | 0,12 | 0,2 | Û | 0,2 | Ú | 0,2 | Ú |

| US dluhopis 10y | 1,79 | 0,97 | 0,92 | 1 | Û | 1,1 | Û | 1,2 | Û |

| Něm. dluhopis 2y | -0,62 | -0,75 | -0,72 | -0,7 | Û | -0,6 | Û | -0,5 | Û |

| Něm. dluhopis 10y | -0,28 | -0,55 | -0,61 | -0,5 | Û | -0,4 | Û | -0,4 | Ú |

| České dluhopisy 2y | 1,84 | 0 | 0,22 | 0,25 | Û | 0,3 | Û | 0,5 | Û |

| České dluhopisy 10y | 1,62 | 1,22 | 1,28 | 1,3 | Û | 1,4 | Û | 1,5 | Û |

| KREDIT | |||||||||

| USA CDX 5y | 280,9 | 290,6 | 293 | 350 | Û | 400 | Û | 375 | Ü |

| EMU iTraxx 5y | 212,2 | 235,6 | 238,8 | 300 | Û | 350 | Û | 325 | Ü |

| AKCIE | |||||||||

| S&P 500 | 3230,8 | 3662,5 | 3756,1 | 3800 | Û | ||||

| Eurostoxx 50 | 3745,2 | 3525,2 | 3585,5 | 3650 | Û | ||||

| DAX | 13249 | 13291,2 | 13802,2 | 13850 | Ú | ||||

| CSI 300 | 4096,6 | 5067,1 | 5267,7 | 5300 | Ú | ||||

| PX 50 | 1115,6 | 964,2 | 1028,3 | 1050 | Û |

* změna oproti předchozímu období (šipka dolu u kurzu znamená změnu v prognóze směrem k silnějším hodnotám USD resp. CZK)

ZDROJ: Bloomberg, Reuters, ČNB, PPF banka a.s.