Česká inflace nepřestává překvapovat vyššími a vyššími hodnotami a ČNB se snaží razantními kroky utvrdit trhy o kredibilitě inflačního cíle. Celkově za rok 2021 ČNB zvýšila základní repo sazbu o 3,5 % a v letošním roce bude zvyšování sazeb ještě pokračovat.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

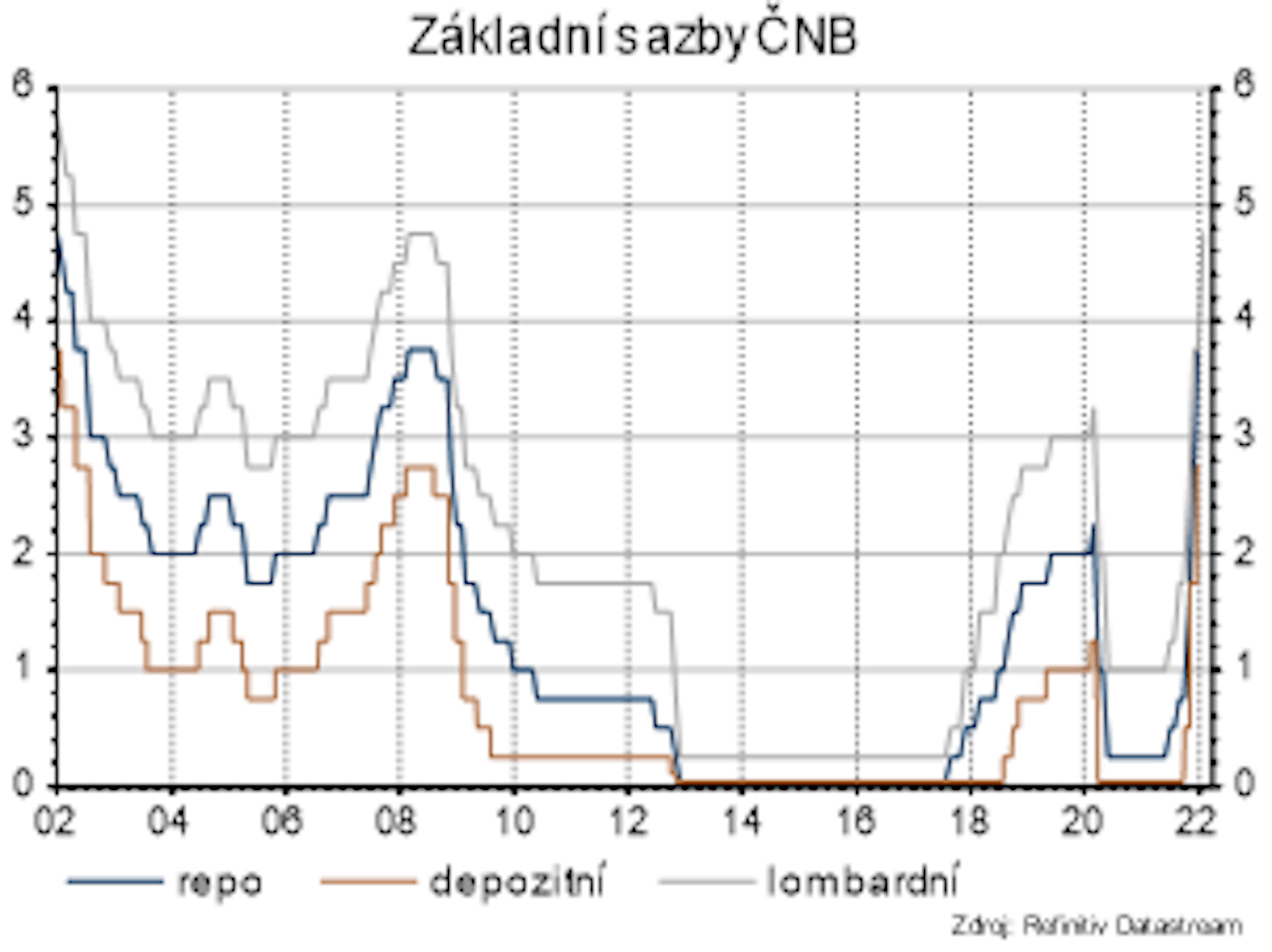

ČNB ukončila rok 2021 dalším překvapením

Ekonomická aktivita

Oživení české ekonomiky stále táhne spotřeba domácností. Poslední říjnové statistiky dokonce překonaly tržní očekávání, když v meziročním vyjádření po sezónním očištění vzrostly o úctyhodných 7,2 %. To je za situace rostoucích cen i zhoršující se epidemiologické situace velice dobrý výsledek, stále ale tržby v maloobchodě zůstávají za předpandemickým trendem. Optimismus navíc kazí segment automobilů, kde tržby klesají hlavně kvůli nedostatečné nabídce, i sektor služeb, kde zaostává naopak poptávka.

Příznivě v říjnu překvapila i průmyslová výroba. V porovnání se stejným obdobím minulého roku sice poklesla o 5,1 %, což bylo ale méně, než očekával trh. Vzhledem k říjnové odstávce Škoda Auto není překvapením, že za poklesem průmyslové produkce stála výroba aut (z meziročního růstu ubrala 6,8 pb), naopak průmysl bez automobilové výroby je již nad předpandemickými úrovněmi. A automobilový průmysl stojí i za deficitem zahraničního obchodu, na kterém se jednoznačně promítá chybějící vývoz osobních automobilů a na druhé straně silná domácí poptávka, která zvyšuje dovozy.

Inflace a centrální banka

Inflace je stále na vzestupu. V listopadu se dostala na 6 %, což je nejvyšší hodnota za posledních 8 let. Historická maxima opět překonala i jádrová inflace, která se vyšplhala na 7,8 %. A byla to právě jádrová inflace, která stála za odchylkou skutečných hodnot a poslední prognózy ČNB, která čekala celkovou inflaci na 4,9 %, jádrovou na 6,2 %. Přitom inflace ještě zdaleka není na svém vrcholu.

Maloobchodní tržby rostou nad očekávání, ale stále nedohnaly předpandemický rostoucí trend.

Díky dočasně zrušené DPH na energie se současný růst cen energií začne do inflace promítat se zpožděním. Podle propočtů ČSÚ by inflace bez snížené DPH byla v listopadu 7%. Na začátku příštího roku tak inflace zřejmě znovu překoná prognózy ČNB, která vrchol inflace předpokládá na 6,9 % v prvním čtvrtletí příštího roku, ale inflace by se mohla dostat spíše k 8 %.

Na sílící inflační rizika zareagovala na svém posledním zasedání v roce 2021 ČNB, když zvýšila dvoutýdenní repo sazbu o 1 pb na 3,75 %. Tento razantní krok byl poměrně překvapivý. Podle poslední prognózy měly sazby letošní rok končit na hodnotách mezi 3,0–3,25 %. Inflace sice oproti prognóze překvapila směrem vzhůru, rychlejší bylo zvyšování mezd a zároveň koruna zůstávala oproti prognóze slabší, což vedlo k posunu očekávání směrem k rychlejšímu růstu sazeb, než implikovala prognóza, ale nikoliv o tolik rychlejšímu. Komentáře centrálních bankéřů vedly nás i trh k přesvědčení, že dojde ke zvýšení o 75 bb.

Navíc vyznění prosincového zasedání se neslo v jestřábím duchu. Na otázku ohledně vývoje sazeb guvernér Rusnok řekl, že je zřejmé, že za současné situace bude muset ČNB posunout sazby výrazně nad hranici 4 %. Příští prognóza podle jeho slov přinese znatelné zvýšení inflačního výhledu na kratším horizontu. Zároveň ČNB zůstává optimistická, co se týká návratu inflace k cíli, který by se měl uskutečnit na přelomu let 2022/23.

Jak vysoko se příští rok sazby vyšplhají, je těžké odhadnout. Komunikace členů bankovní rady nebyla vůči trhům poslední dobou jednoznačná. To, že na počátku příštího roku inflace nadále poroste, je jediná jistota, kterou nyní máme. A zdá se, že i když centrální bankéři věří v její návrat k cíli, jsou ochotni tuto svou víru podpořit dalším výrazným zvyšováním sazeb. Z dnešního pohledu se tak 5% repo sazba nejeví jako nedosažitelná meta.

Rizika

Inflační rizika trvají a může je zhoršit případná další vlna pandemie. Riziko pro oživení reálné ekonomiky představuje restriktivní politika ČNB.

Akcelerující inflace nutí ČNB k dalšímu zvyšování sazeb.