Konec prvního květnového týdne přinesl významný obrat ve vývoji kurzu. Dolar se otočil k posilování a tento trend vydržel až do konce měsíce. Možných důvodů pro to je hned několik. Roli mohl hrát růst výnosů na dluhopisech, který souvisel s opatrnějšími očekáváními ohledně vývoje sazeb Fedu. Investoři

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Finanční trhy 6/2023

Investoři jsou aktuálně ochotni připustit možnost dalšího růstu sazeb a očekávání jejich brzkého poklesu jsou mnohem slabší. Roli mohla hrát i nervozita kolem stropu zadlužení USA a role dolaru jako bezpečného přístavu. Pomoci mohla i dobrá výkonnost akcií. Podle našeho názoru je květnové posílení dolaru, byť výrazné, pouze dočasné.

Nadále předpokládáme, že se kurz postupně vrátí trvaleji nad 1,10, kde je podle našeho názoru zhruba jeho dlouhodobá rovnovážná hodnota. V červnu budou důležitá data z trhu práce, později především údaje o vývoji CPI a zasedání FOMC. Především zasedání FOMC bude mít potenciál zásadně zapůsobit na vývoj kurzu. Zvýšení sazeb nebo náznak, že k němu dojde na některém z příštích zasedání, by dolaru pomohlo, více holubičí vyznění zasedání by mělo otočit trend opět k růstu eura.

EUR/CZK

Koruna na začátku května vymazala část ztrát z konce dubna a posílila až k 23,35 EUR/CZK. Celkové zhoršení sentimentu na globálních trzích a posilování dolaru v druhé polovině měsíce koruně nesvědčilo. Postupně oslabovala až k 23,79 EUR/CZK, pak se kurz stabilizoval těsně pod 23,7 EUR/CZK.

Další vývoj koruny je krajně nejistý. Jestřábí výroky ať již od ECB, nebo Fedu budou korunu tlačit ke slabším hodnotám, naopak ČNB může korunu posunovat opačným směrem. Ze současných úrovní nikoliv intervencemi, ale spíše verbálně signalizovaným možným zvyšováním sazeb. Náš základní scénář ovšem s dalším zvyšováním sazeb nepočítá, a proto ani nevěříme v další posilování koruny.

Snižování úrokového diferenciálu vůči euru bude naopak tlačit spíše na oslabování koruny. Oslabení nad 24 EUR/CZK by zároveň vyvolalo reakci ČNB, nejprve verbální, ale v případě nutnosti by ČNB neváhala použít devizové rezervy, aby zabránila oslabení koruny. Předpokládáme, že oslabení koruny nad 24,2 vůči euru je nepravděpodobné.

Dluhopisy

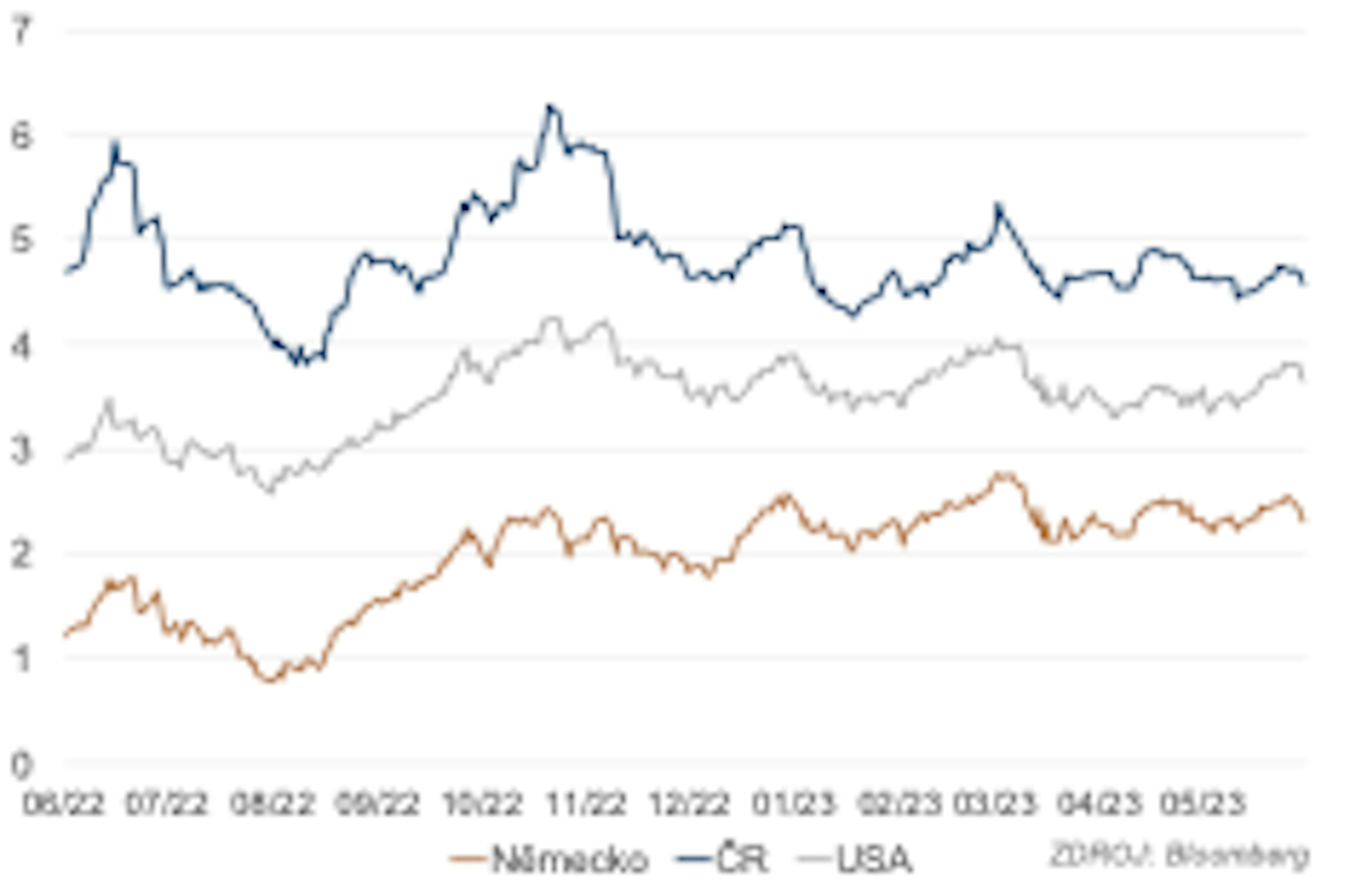

V první polovině května se vývoj na trhu vyznačoval vysokou volatilitou. Převažovalo očekávání ukončení zvyšování sazeb a poměrně brzkého obratu k jejich snižování. Data z trhu práce, inflace a maloobchodní tržby trh postupně přesvědčily, že inflace je stále příliš vysoká a klesá příliš pomalu a že ekonomika, především trh práce, dostatečně nezpomalily, takže Fed bude muset ještě dále zvýšit sazby, aby inflaci zvládl. T

oto přesvědčení vedlo k růstovému trendu v druhé polovině května, v jehož rámci desetiletý výnos narostl z 3,36 % nad 3,80 %. Také dvouletý výnos reagoval výrazným růstem ze 4,0 % na 4,6 %. Červnový vývoj bude záležet nejprve na zveřejňovaných datech (především trh práce a inflace) a poté na výsledku zasedání FOMC. Pokud nedojde k zásadním překvapením, měl by být prostor pro další růst výnosů už hodně omezený a lehce může dojít k poklesu výnosů. K růstu výnosů státních dluhopisů částečně přispěla i nervozita kolem stropu zadlužení a s ní spojený odliv prostředků do bezpečí.

Vyřešení problému by mohlo přispět k zastavení tlaku na růst výnosů. U řešení problému se stropem zadlužení bude také důležité, jak ovlivní rozpočtovou politiku USA, a potažmo tedy objemy emitovaných dluhopisů. V delším časovém horizontu je vysoce pravděpodobný pokles výnosů, především na dlouhém konci křivky. Jeho rozsah bude ovlivněn především mírou zpomalení americké ekonomiky ve druhém pololetí.

Evropské dluhopisy do značné míry kopírovaly vývoj v USA, výnosy tedy v průběhu května narostly. Investoři se podobně jako v USA snaží odhadnout další vývoj sazeb ECB, přičemž v Evropě je nejistota ještě větší než v USA. Jádrová inflace se na rozdíl od USA ještě neotočila k poklesu a hodně bude záležet na tom, jak dlouho bude trvat, než tak učiní.

Růst evropských ekonomik je sice slabý, ale lepší, než se očekávalo a momentálně převládá přesvědčení, že na rozdíl od USA bude druhá polovina roku v Evropě lepší než první. To jednak podporuje přesvědčení o dalším růstu sazeb ECB, ale také otevírá prostor pro spekulace. Nejistota ohledně dalšího vývoje výnosů je proto v Evropě o dost větší než v USA a možné jsou i poměrně výrazné výkyvy.

Výnosy českých dluhopisů byly v průběhu května relativně velmi stabilní, vývoj na světových trzích se jich týkal jen poměrně omezeně, i když k mírnému růstu výnosů došlo. Trh nijak zásadně nereagoval na vládní návrh rozpočtových úspor, ale je možné, že tento návrh přispěl ke stabilitě trhu tím, že skýtá reálnou šanci na omezení rozpočtových schodků, a tedy menší objem státního financování. Trh nijak zásadně nereagoval ani na výsledky zasedání bankovní rady ČNB na začátku května, přestože došlo k překvapivému posunu rovnováhy v bankovní radě ve prospěch dalšího zvýšení sazeb.

Na současných cenových úrovních převládá dostatečný zájem kupců při obecně poměrně nízké aktivitě. Aktuálně není vidět jasný důvod pro změnu vývoje, klid na trhu by tedy mohl pokračovat i v červnu. Pokud se bude inflace vyvíjet podle očekávání a bude tedy rychle klesat a pokud nebudeme svědky výrazného růstu tlaku na zvyšování mezd, měly by výnosy střednědobě klesat.

Akcie

Hlavní akciové trhy se nenechaly z poklidu vyrušit ani v květnu a měsíc zakončily na zhruba stejné úrovni, na jaké ho začaly (S&P500, DAX). Nevadilo jim příliš napětí kolem sporů o řešení problému stropu zadlužení v USA (tedy až na mírné a přechodné zhoupnutí směrem dolů na konci měsíce), ani růst výnosů a ani posun trhu k větší akceptaci možnosti dalšího růstu sazeb Fedu. Prim hrál pravděpodobně pocit, že ekonomika je v dobrém stavu a že ani možnost mírné recese ve druhém pololetí pro akcie nepředstavuje větší hrozbu.

Jak dlouho tento optimismus akciovým trhům vydrží, je těžké říci, ale nepokládáme za pravděpodobné, že vydrží dlouhodobě. Podle našeho názoru je vnímání stavu ekonomiky jak v Evropě, tak v USA až příliš optimistické a investoři si málo připouštějí hrozby související s utaženou (a možná ještě utaženější) měnovou politikou a geopolitickými riziky. Pravděpodobně jsme tedy v klasické situaci, kdy akcie setrvačností rostou a čekají na impuls, který by je z této letargie probral. Až tento impuls přijde bude podle našeho názoru velmi pravděpodobně negativní a povede k výrazné korekci předchozího růstu.

Pražské burze se v květnu nedařilo. Na vině byly hlavně lokální informace, ale ani některé další evropské trhy neměly dobrý měsíc (Francie -2,5 %, FTSE100 -3,25 %).

Pražská burza zakončila květen poklesem -4,75 %, a to především díky akciím ČEZ, které oslabily o 10 % kvůli pokračujícím spekulacím ohledně rozdělení, zestátnění, případně jiné akce ze strany státu. V čem je aktuálně jasněji, je dividenda, která bude 117,0 CZK.

Dalším propadákem měsíce je Pilulka, která oznámila navýšení kapitálu a upisuje nové akcie. Ty současné se v květnu propadly o -8,8 %. Nedařilo se také KB, která se obchoduje již bez nároku na dividendu a která zaznamenala měsíční pokles -3,12 %. Naopak růst si připsaly akcie VIG +6,25 % a Tabáku +2,57 %.

Výhled na další období je spíše pesimistický, není před námi nic, co by mohlo akcie poslat do silné růstové vlny. Pravdou je, že na kapitálovém trhu není o překvapení nouze. V červnu bude rovněž mimořádně důležité sledovat ČNB, zda se ještě odhodlá ke zvýšení sazeb či nikoliv.

Kredit

Přesně 650 let uplynulo od momentu, kdy mistr Jindřich z Malé Strany otevřel svou dílnu na výrobu pušek a začal tak psát historii zbrojního průmyslu v české kotlině. Ačkoliv bychom si všichni přáli, aby naivní pacifismus i nadále určoval evropskou obrannou politiku, jsou to právě moderní následovníci zmíněného mistra, kterým neveselá geopolitická situace nahrává do karet.

Hned zkraje května využívá naplno přízně investorů společnost Colt (dříve Česká zbrojovka) a namísto avizovaných 1,5 mld. CZK sedmiletého dluhopisu navyšuje emitovaný objem o 30 % na konečných 1,929 mld CZK. s variabilním výnosem 180 bb nad 6M PRIBOR. Během posledních tří let se celkový vydaný objem dluhopisů tohoto tradičního výrobce ručních palných zbraní vyšplhal až k ekvivalentu 400 milionů EUR.

V červnu čeká český dluhopisový trh další významná emise, která také částečně souvisí se zbrojním průmyslem, tentokrát od Czechoslovak Group. Za pomoci čtyř aranžérů se pokusí umístit 3 miliardy CZK opět s variabilním výnosem 325 bb nad 6M PRIBOR. V případě výrazného zájmu je emitent připraven navýšit objem až na 5 miliard a na druhou kolej na nějaký čas odsunout všechny ostatní tuzemské emitenty.

O poznání menší emisi připravuje ČSOB v podobě Zeleného dluhopisu pro privátní klienty s kupónem 6M PRIBOR -115 bb a tříletou splatností. Pro srovnání kupón stejně dlouhého státního dluhopisu aktuálně vynáší 6M PRIBOR -10 bb. Naopak skupina J&T volí tradičnější přístup a prostřednictvím dceřiné společnosti J&T Global Finance oslovuje investory s nabídkou pětiletého dluhopisu s výnosem 8,125 %. Štědrý kreditní spread nad 3,2 % ukazuje ambici umístit nejen avizovaných 1,5 mld. CZK.

Komodity

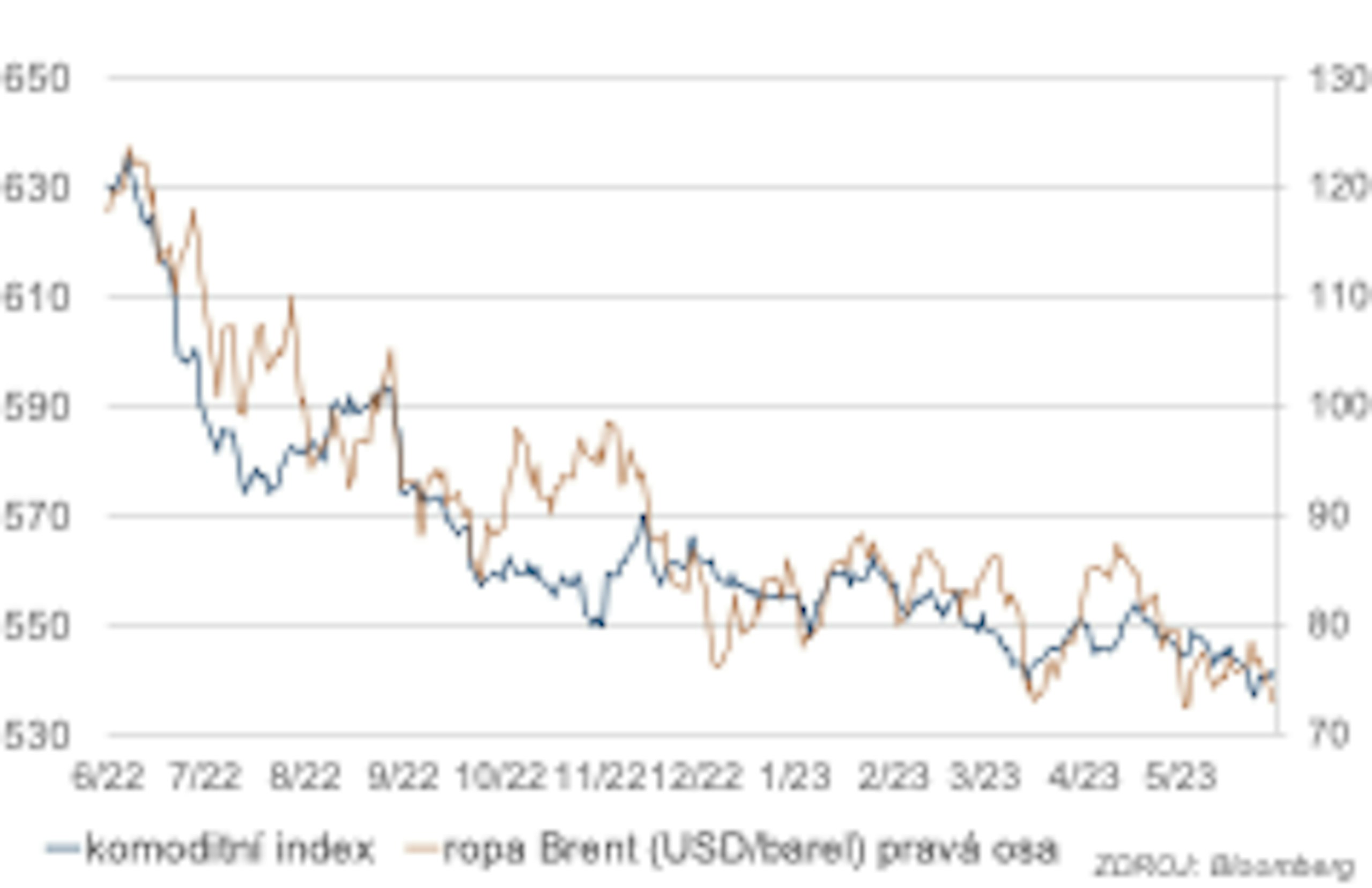

Cena ropy se kvůli obavám o růst světové ekonomiky, a tedy o tempo růstu poptávky po ropě na začátku května propadla až na 71,5 USD/brl (WTI). Důvodem těchto obav byla především nepřesvědčivá výkonnost čínské ekonomiky, roli však také hrály obavy z recese v USA ve druhém pololetí. Ve zbytku měsíce se cena ropy částečně zotavila a usadila se nad 75 USD/brl. Došlo k tomu, přestože trh spíše zvyšoval svoje očekávání možného růstu sazeb jak v USA, tak v Evropě. To nasvědčuje tomu, že propad na konci dubna a začátku května byl zvýrazněn technickými faktory (squeeze).

Na straně nabídky nedochází k podstatnějším změnám, Rusko je nadále schopné udržet úroveň produkce i exportu. Další vývoj bude hodně záviset na zveřejňovaných růstových datech z důležitých ekonomik. Pokud se bude trh obávat větší slabosti globální ekonomiky, bude cena ropy pod tlakem na pokles. Bude-li výhled zhruba stabilní, měla by kolísat kolem současných úrovní. Výrazný růst je pravděpodobný, jen pokud by se zhoršila geopolitická situace.

Zlato jako obvykle reagovalo silně na vývoj kurzu dolaru, což v první polovině měsíce podpořilo částečně růst jeho ceny a ve druhé naopak výrazně její pokles. V první polovině měsíce na zlatu pravděpodobně docházelo ke spekulativním aktivitám, jinak je poměrně dost těžké vysvětlit silné kolísání jeho ceny, a především výrazný tlak na její růst.

Zlato se dostalo na úroveň svých historických maxim, ovšem nepřekonalo ji a po opadnutí momenta a s přispěním obratu trendu dolaru do konce měsíce kleslo zpět pod 2000 USD/oz. Zlatu částečně pomohla nejistota a nervozita kolem stropu zadlužení v USA, ale růst s ní spojené rizikové averze není podle našeho názoru dostatečným důvodem pro tak silné výkyvy. Pokud se splní naše očekávání a dolar se vrátí k oslabovaní, zlatu to pomůže. Pomohl by mu i případný pokles výnosových křivek na hlavních trzích. Přesto nepředpokládáme, že by se zlato dostalo na nová historická maxima, tyto faktory spíše zpomalí jeho pokles.

Devizové kurzy

Dluhopisy (10 let)

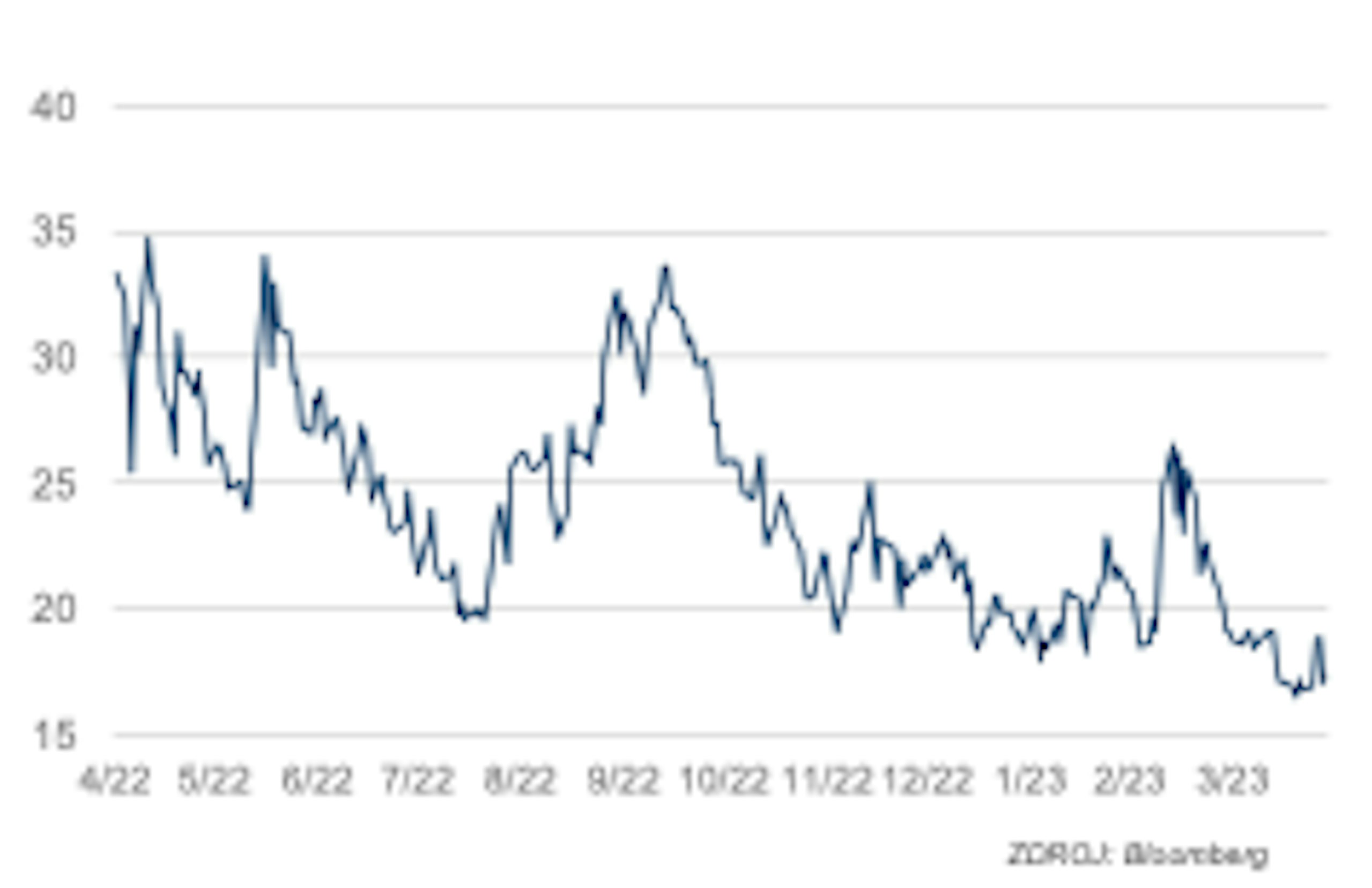

Index volatility VIX

Akciové indexy (1. 6. 2022 = 100)

Kreditní marže USA (CDX) a EMU (iTraxx)

Ropa a komoditní index

Vybrané ukazatele

|

SOUČASNÁ HODNOTA |

3 M |

6 M |

12 M |

||||||

|

M-12 |

M-1 |

ODHAD |

ODHAD |

ODHAD |

|||||

|

SAZBY CENTRÁLNÍCH BANK |

|

|

|

|

|

|

|

|

|

|

Fed |

0,75-1,00 |

4,75-5,00 |

4,75-5,00 |

5,00- 5,25 |

5,00-5,25 |

4,75-5,00 |

|||

|

ECB |

0 |

3 |

3,5 |

4 |

4 |

3,75 |

|||

|

ČNB |

5 |

7 |

7 |

7 |

6,5 |

5,5 |

|||

|

KURZY |

|

||||||||

|

EUR/USD |

1,07 |

1,10 |

1,07 |

1,09 |

1,10 |

1,13 |

|||

|

EUR/CZK |

24,7 |

23,6 |

23,7 |

23,7 |

24,0 |

24,0 |

|||

|

DLUHOPISY |

|

||||||||

|

US dluhopis 2y |

2,64 |

4,14 |

4,43 |

4,2 |

4,0 |

3,5 |

|||

|

US dluhopis 10y |

2,91 |

3,57 |

3,66 |

3,5 |

3,3 |

3,0 |

|||

|

Něm. dluhopis 2y |

0,56 |

2,69 |

2,73 |

2,7 |

2,7 |

2,5 |

|||

|

Něm. dluhopis 10y |

1,19 |

2,31 |

2,29 |

2,3 |

2,3 |

2,0 |

|||

|

České dluhopisy 2y |

5,72 |

5,27 |

5,43 |

5,3 |

5,2 |

4,0 |

|||

|

České dluhopisy 10y |

4,69 |

4,53 |

4,47 |

4,5 |

4,4 |

3,8 |

|||

|

KREDIT |

|||||||||

|

USA CDX 5y |

465,9 |

476,8 |

475,1 |

460,0 |

435 |

380 |

|||

|

EMU iTraxx 5y |

443,7 |

437,0 |

431,5 |

430,0 |

405 |

350 |

|||

|

AKCIE |

|

|

|

|

|||||

|

S&P 500 |

4101,2 |

4167,9 |

4179,8 |

4500 |

|||||

|

Eurostoxx 50 |

3759,5 |

4359,3 |

4218,0 |

4350 |

|||||

|

DAX |

14340,5 |

15922,4 |

15664,0 |

15800 |

|||||

|

CSI 300 |

4083,2 |

4029,1 |

3812,1 |

4500 |

|||||

|

PX 50 |

1320,8 |

1378,1 |

1296,7 |

1400 |

|||||

* Změna oproti předchozímu období (šipka dole u kurzu znamená změnu v prognóze směrem k silnějším hodnotám USD, resp. CZK)

ZDROJ: Bloomberg, Reuters, ČNB, PPF banka a.s.