Zpomalování dynamiky reálné ekonomiky a zároveň akcelerující inflační tlaky – takové jsou charakteristiky aktuálního vývoje ekonomiky. Na tento vývoj reaguje ČNB razantním zvyšováním sazeb.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Akcelerující inflace nutí ČNB k razantním krokům, zvyšování sazeb není u konce

Ekonomická aktivita

Poslední zveřejněné statistické údaje z reálné ekonomiky byly do značné míry zklamáním. Průmyslová produkce, na kterou již delší dobu působí nedostatek některých komponent, v meziročním srovnání poklesla o 4 %, tedy výrazně více, než očekával trh. Hlavní podíl na špatných výsledcích měl automobilový průmysl, který se meziročně propadl o 33,5 % a z celkového růstu průmyslové výroby ubral 7 pb. Podle sdružení automobilového průmyslu se situace nezlepšila ani v říjnu, kdy se výroba automobilů propadla o 47 % y/y. Naopak ostatní průmyslová odvětví vykázala poměrně slušné výsledky.

Situace se zhoršuje i v maloobchodě. Tržby sice v meziročním srovnání stále rostou, ale jejich dynamika se zpomaluje. V říjnu maloobchodní tržby bez motorových vozidel vzrostly o 3,4 % y/y, situace na trhu s automobily zůstává nepříznivá. Tržby za motorová vozidla opět poklesly, v září o 6,8 % y/y.

Dále se zhoršuje i vnější bilance, ačkoliv zářijový deficit běžného účtu na 10 mld. CZK byl pro trh celkem příjemným překvapením. Zároveň za prvních 9 měsíců letošního roku běžný účet platební bilance vykázal přebytek pouze 31,4mld. CZK. Loni za stejné období činil přebytek 185,4 mld. CZK. To je dáno jednak zvýšením cen surovin, které automaticky zvyšují dovozy, ale na horší výsledky obchodní bilance má vliv také nižší vývoz automobilů a v neposlední řadě i odliv dividend, jenž byl v minulém roce zastavený v důsledku pandemie.

Inflace a centrální banka

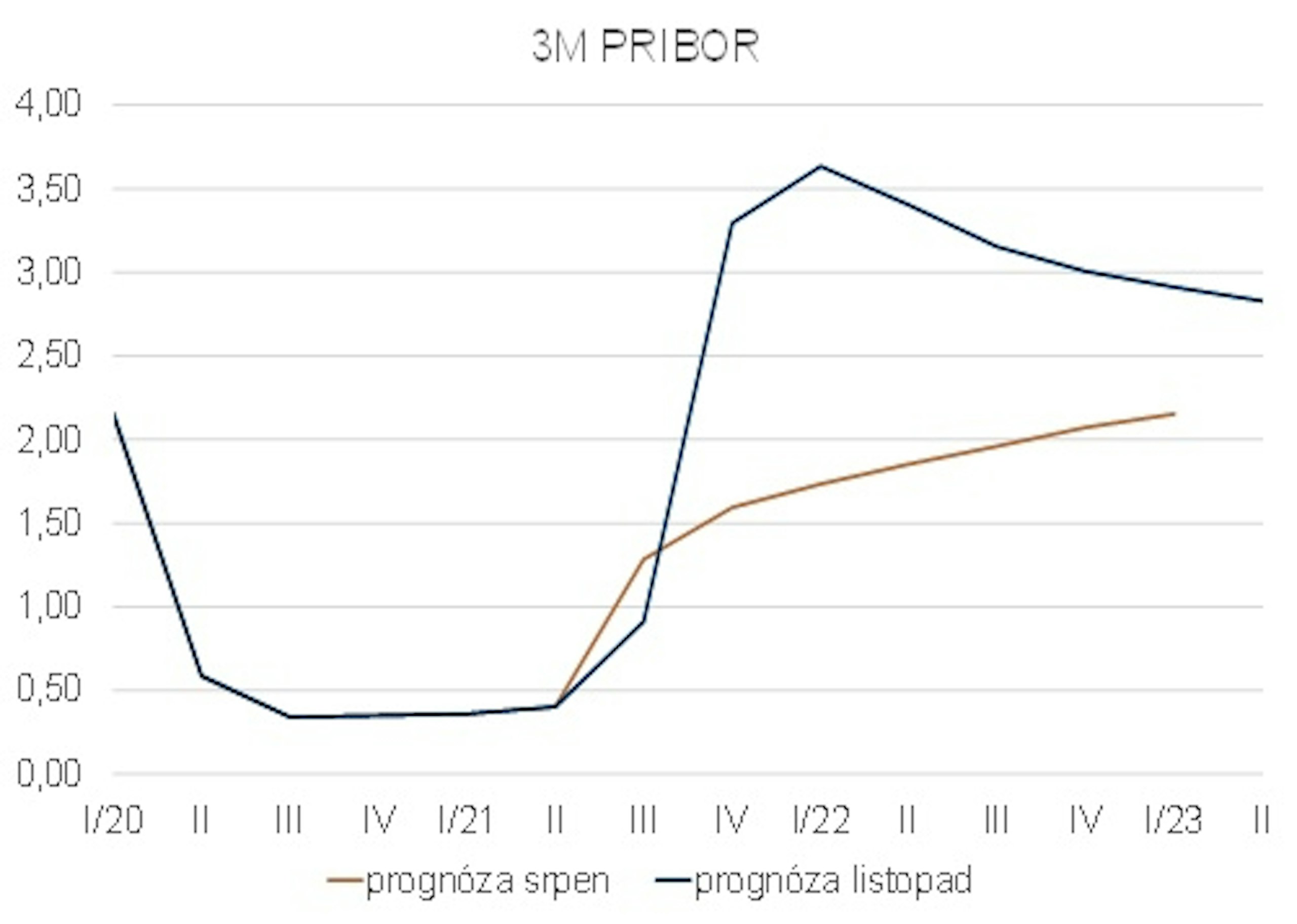

Bankovní rada ČNB na listopadovém zasedání překvapila svou razancí, když zvýšila repo sazbu o 125 bazických bodů na 2,75 %. Rozhodnutí seopíralo o novou prognózu, která doznala neobvykle výrazných změn, zejména co se týká inflačního výhledu a s ním spojeného výhledu růstu sazeb.

Zatímco podle srpnové prognózy měla inflace kulminovat na konci letošního roku na 3,8 %, nová prognóza počítá s tím, že by se inflace mohla dostat na počátku příštího roku až k 7 %. Z prognózy je zřejmé, že ČNB věří, že utaženější měnová politika dokáže inflační tlaky zkrotit do konce roku 2022.

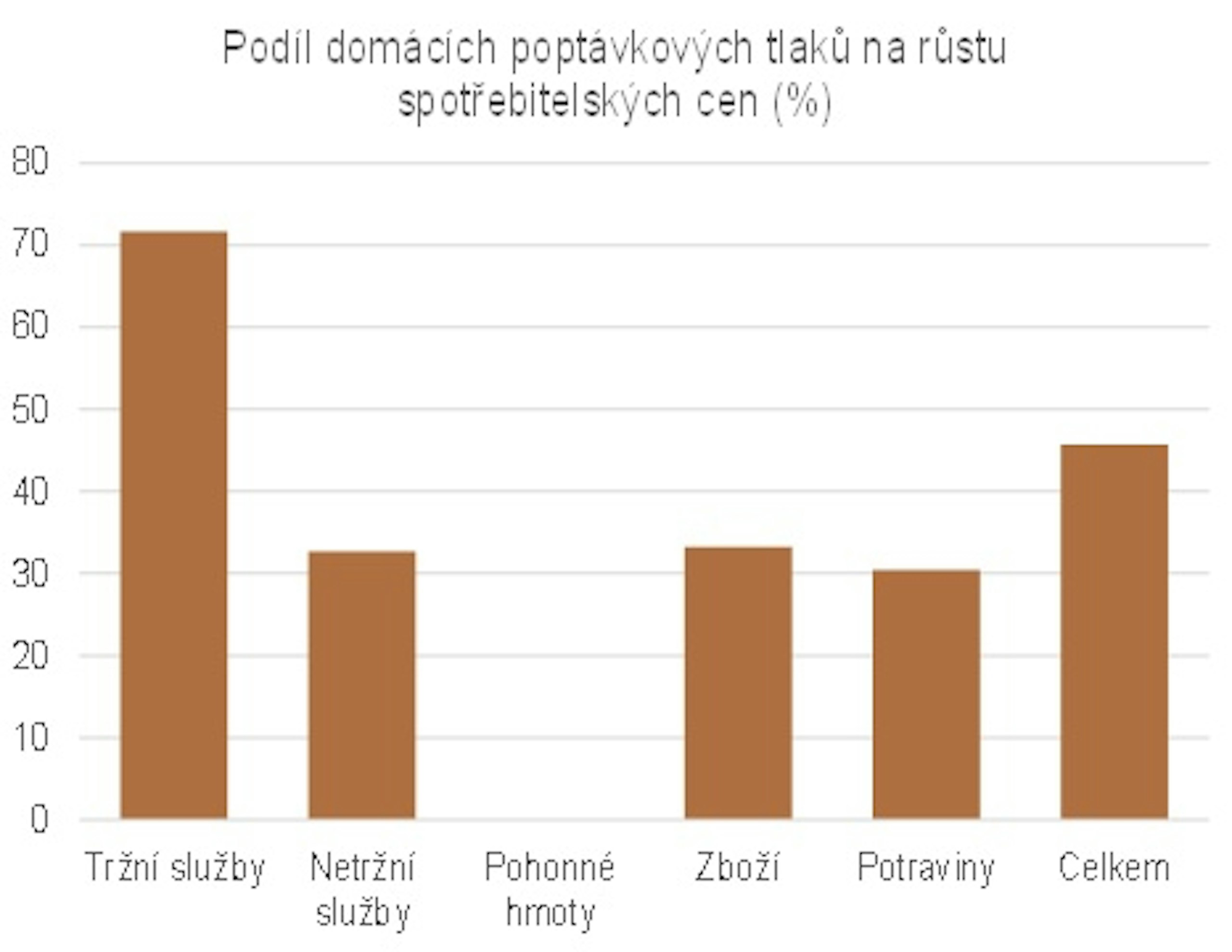

Podle modelových výpočtů by se základní sazba mohla vyšplhat v 1. čtvrtletí příštího roku až k 3,5 %. Trh ale očekává, že sazby by se mohly dostat na přelomu roku až ke 4 %. Takováto očekávání člen bankovní rady Tomáš Holub označil jako adekvátní. Také v hodnocení rizik prognózy byl seznam proinflačních rizik výrazně delší než jediné zmíněné protiinflační riziko v podobě konsolidace veřejných rozpočtů. Navíc z analýzy ČNB vyplývá, že inflační tlaky z 50 % považuje za tažené domácí poptávkou.

Model ČNB odhaduje, že 50 % inflačních tlaků je taženo domácí poptávkou.

Riziko dalšího razantního zvýšení sazeb poté přinesla říjnová inflační data, podle kterých spotřebitelské ceny vzrostly v říjnu o 5,8 % a překonaly i novou prognózu. Vezmeme-li v úvahu, že nová prognóza z listopadu byla přehodnocena oproti předchozí ohledně inflace v dalších 3 měsících o více než 1,5 pb směrem vzhůru, jedná se o nemilé překvapení. Navíc za odchylkou skutečné od prognózované inflace stála především její jádrová složka, která opět pokořila historická maxima, když vzrostla o 6,6 % y/y. Na prosincovém zasedání tak ČNB bude opět jednat o zvýšení sazeb o více než 25 bb. Jako nejpravděpodobnější varianta se podle našeho názoru nabízí 50 až 75 bb. Větší zvýšení by základní sazbu posunulo nad 3,5 %, což je úroveň, kterou aktuálně ČNB považuje za neutrální. Ale ani tento scénář se nedá s určitostí vyloučit.

Výrazná změna v nové prognóze ČNB ukazuje na rychlejší zvyšování sazeb.

Rizika

Zhoršující se pandemie, akcelerující inflace, ale i déletrvající nedostatek některých komponent – to jsou hlavní rizika, která v současnosti mohou brzdit ekonomické oživení České republiky.