Další překvapivě vysoké údaje o inflaci dále výrazně posunuly tržní očekávání vývoje sazeb Fedu. Až natolik, že samotný Fed začal opatrně signalizovat, že se blíží zvolnění v sérii mimořádně velkých zvýšení sazeb. Problém inflace spočívá zejména v setrvačnosti sekundárních efektů, které zasáhly řadu pomalu se měnících položek.

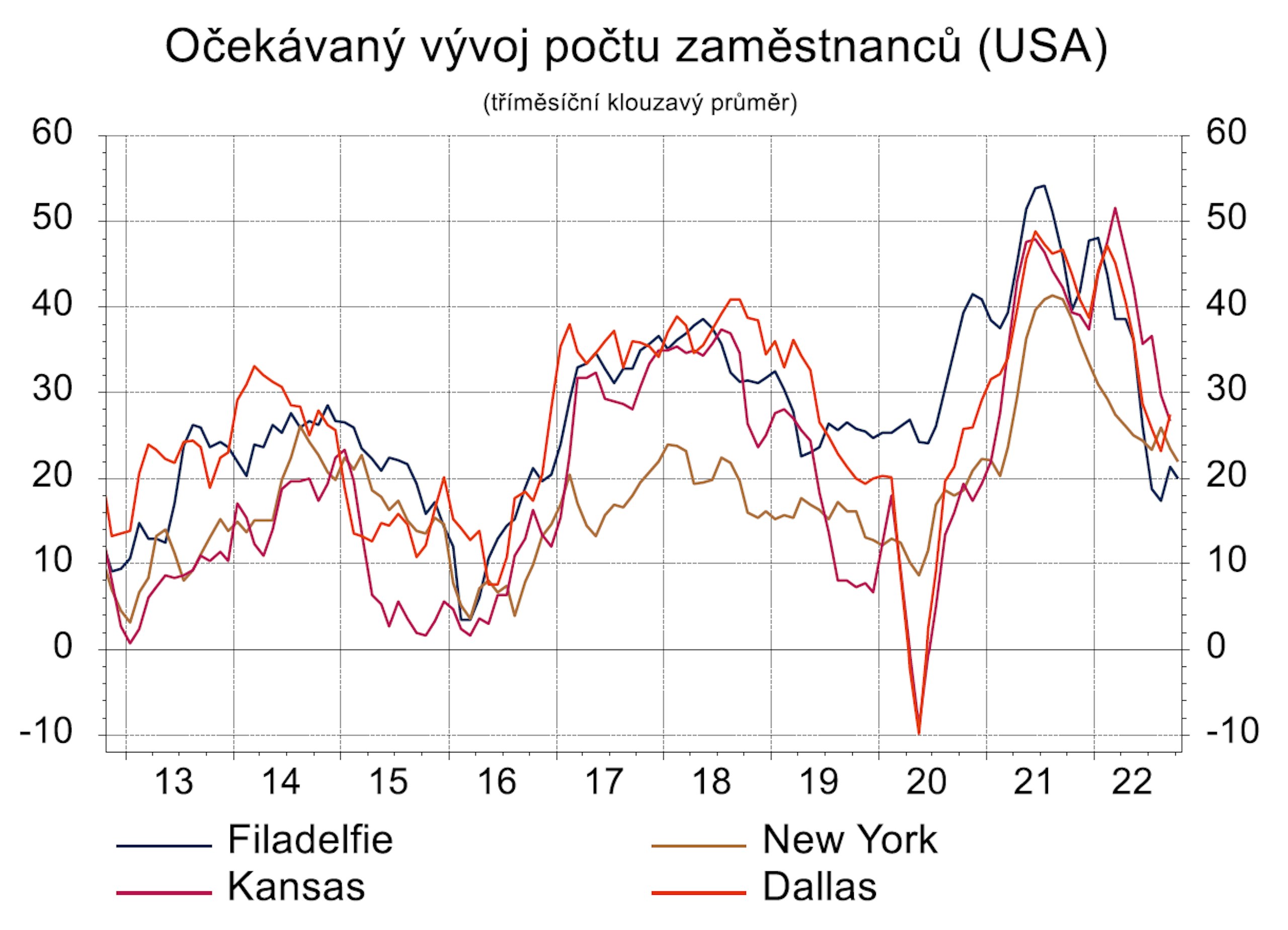

Utažení měnové politiky Fedu přitom potřebuje poměrně dlouhý čas na to, aby se naplno projevilo. Sebetvrdší dupání na brzdu tak už nyní příliš nepomůže. Stejně jako reaguje na utažení měnové politiky pomalu inflace, reagují pomalu i růstové ukazatele, takže americká ekonomika stále vykazuje solidní výkonnost. Týká se to zejména trhu práce, což představuje pro Fed vzhledem k riziku mzdové inflace další problém.