Fed

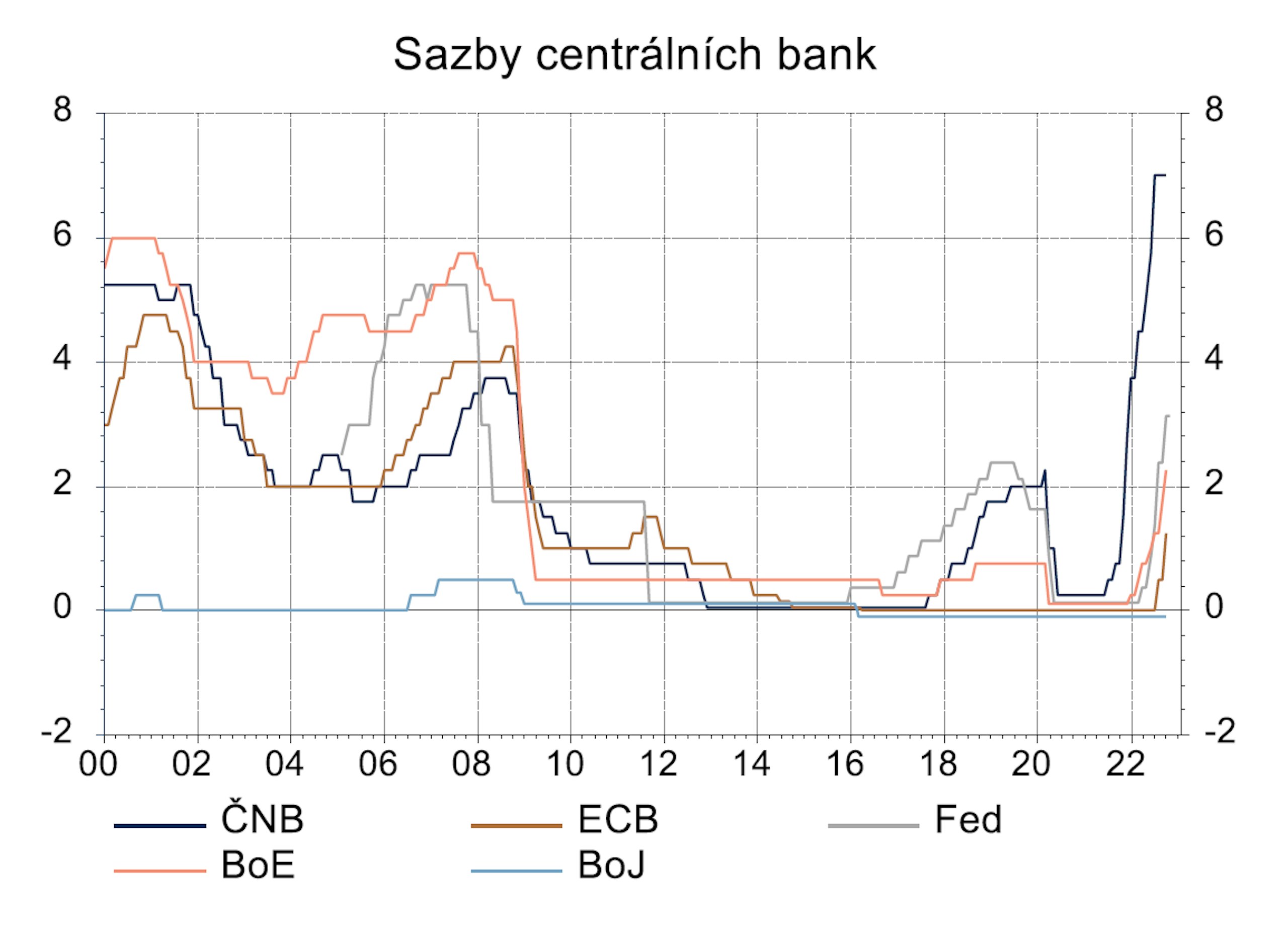

Fed sice začal připouštět možnost, že vysoká inflace není tak dočasná, jak se domníval na podzim loňského roku – a na jeho konci už dočasnost přestal zmiňovat úplně, ale zároveň byl jeho obrat v měnové politice velice váhavý a pomalý. Členové FOMC si očividně plně uvědomili, čemu čelí, až někdy v polovině letošního roku, tedy řádově měsíce po zahájení zvyšování sazeb. Poté ovšem reagovali razantně a přistoupili ke zcela bezprecedentní sérii skokových zvýšení sazeb, která bude ještě pokračovat. Prudký zlom od laxnosti a váhání však hrozí přehnanou tvrdostí ve snaze kompenzovat předchozí chybu, hrozí tedy další chybou. Hlavním problémem, se kterým se samozřejmě potýká nejen Fed, ale všechny centrální banky, je pomalá reakce ekonomiky na jeho opatření. Zde je také nejsilnější důvod závažnosti chyby, které se Fed dopustil svou pomalou reakcí. Sazby sice začal zvyšovat v březnu, ale pomalu (25 bb) a z nuly.

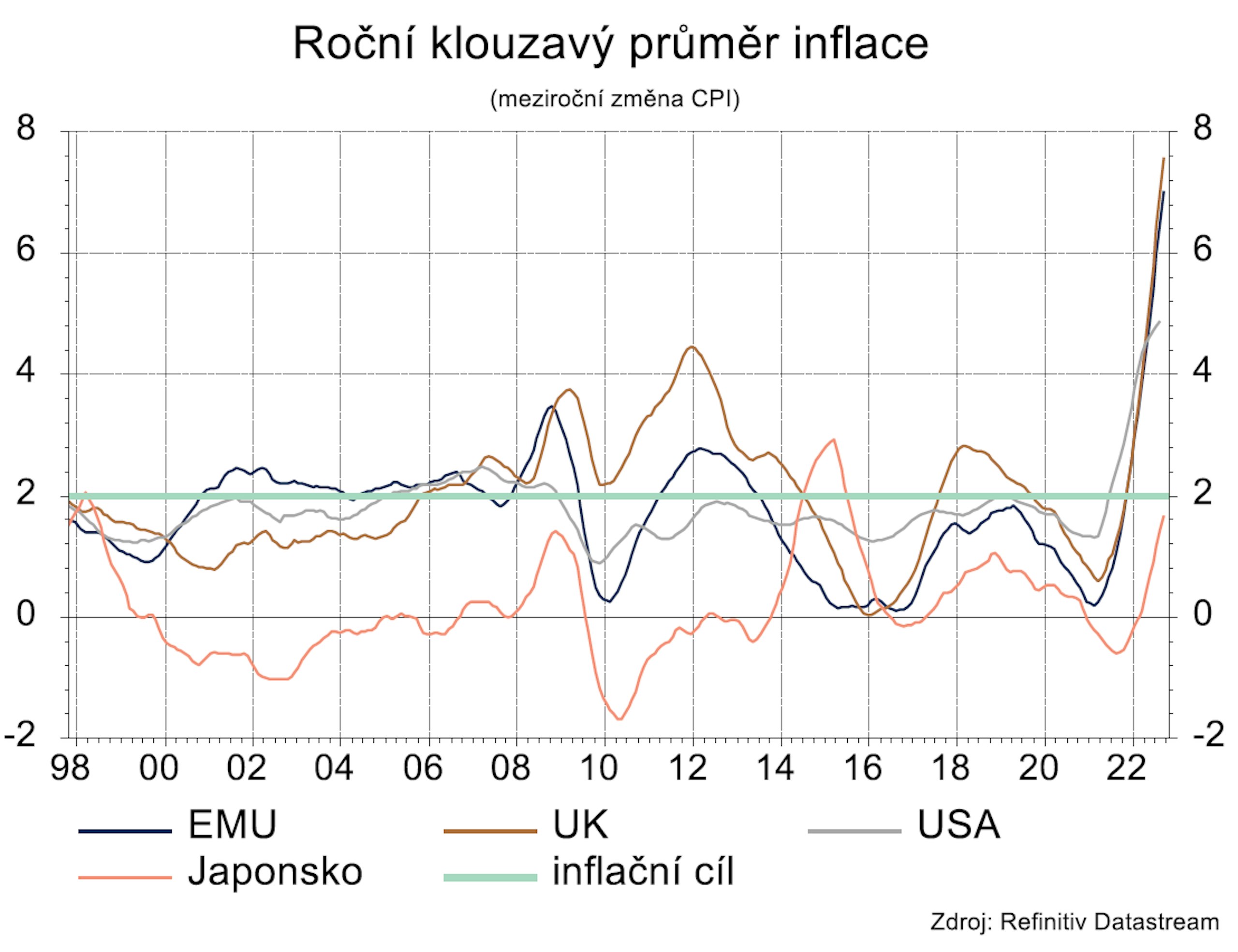

Reálné sazby už tehdy byly velmi záporné, takže toto zvýšení mělo minimální dopad do reálné ekonomiky. O výraznějším dopadu měnové politiky do ekonomiky se dá mluvit teprve v posledních měsících, přičemž obvykle se kroky měnové politiky naplno projeví až za 1,5 až 2 roky. A s tím sebetvrdší růst sazeb moc neudělá, ledaže by jeho cílem bylo dostat ekonomiku do tak těžké recese, že dojde k úplnému udušení poptávky a s tím zmizí jakékoliv poptávkové tlaky na růst cen. To by ovšem vyvolalo jen další následné nestability. Přestože se nyní často připomíná období konce sedmdesátých let a razantní politika tehdejšího šéfa Fedu Volckera, není podle našeho názoru tato analogie příliš dobrá. Inflace (zejména jádrová) není tak vysoká, inflační očekávání jsou poměrně stabilní a už se jednoznačně projevují příznaky poklesu inflačních tlaků, i když přímo do inflace se tento pokles inflačních tlaků promítne naplno s několikaměsíčním zpožděním.

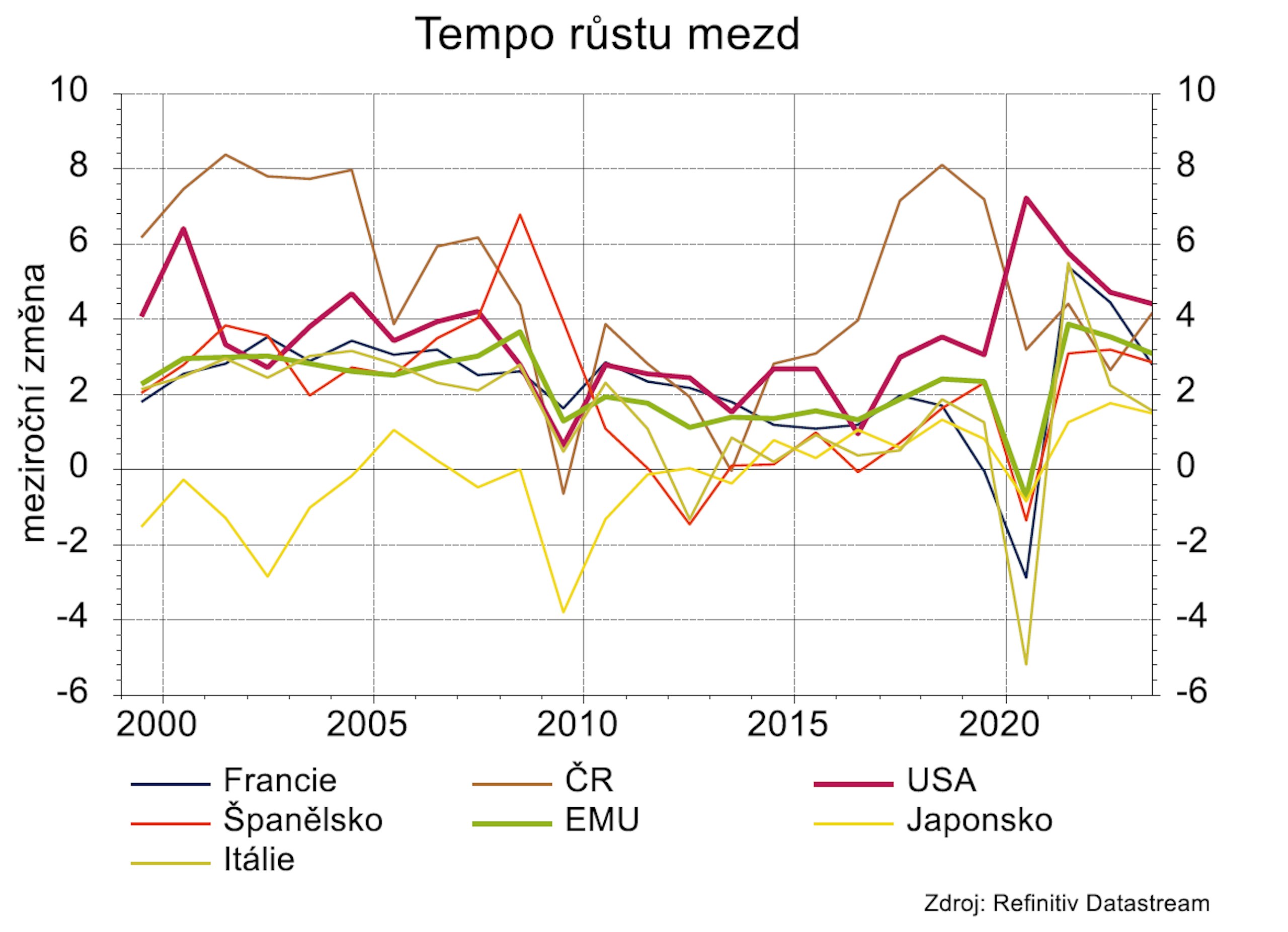

Hodně se argumentuje silou trhu práce a s tím souvisejícím rizikem vzniku mzdově-inflační spirály, ale realita tomu zatím nenasvědčuje. Růst mezd sice zrychlil, ovšem zdaleka nekompenzuje růst inflace. Reálná mzda tedy klesá a s ní by měla klesat i poptávka a poptávkové inflační tlaky. Klíčová data z trhu práce (především míra nezaměstnanosti a počty nově obsazených pracovních míst) sice ukazují na trvající sílu trhu práce, ale tyto indikátory jsou značně zpožděné. Řada vpřed hledících ukazatelů signalizuje blížící se slábnutí trhu práce.

Stejně jako před ostatními centrálními bankami stojí i před Fedem obtížný úkol najít rovnováhu mezi dostatečnou a přehnanou razancí. Problémem nemusí být ani tak zvýšení sazeb na příliš vysoké úrovně, jako spíš neochota začít je snižovat dříve, než bude úplně očividné, že je inflace poražena. Hrozí tak opakování chyby z přelomu roku, tentokrát však v opačném směru.